令和8年5月施行!事業性融資推進法「企業価値担保権」を解説

ファイナンス 更新

目次

事業性融資の推進等に関する法律が令和6年6月7日に成立し、令和8年5月25日から施行されました。

事業性融資の推進等に関する法律は、有形資産に乏しいスタートアップや、経営者保証により事業承継や思い切った事業展開を躊躇している事業者等の資金調達を円滑化するため、無形資産を含む事業全体を担保とする制度として「企業価値担保権」を創設しました。

企業価値担保権とは、担保権設定者となる債務者を委託者とし、企業価値担保権信託会社を受託者とする「企業価値担保権信託契約」に基づいて設定される物権です。

以下では、令和8年5月21日現在公表されている資料に基づいて、事業性融資の推進等に関する法律の背景・目的を紹介したうえで、企業価値担保権の基本構造と、委託者・受託者・受益者の関係について解説します。そして、金融機関による融資の評価・引当方法、労働者保護や倒産手続との関係など、実務上の論点と留意事項について説明します 1。

事業性融資の推進等に関する法律の概要

| 名称 | 資料 | 所管省庁 | 経過 |

|---|---|---|---|

| 事業性融資の推進等に関する法律 | 金融庁 | 令和6年6月7日可決・成立 |

新法の背景・経緯、目的

事業性融資の推進等に関する法律(以下「新法」といいます)は、事業者と金融機関等の緊密な連携の下、事業の継続・発展に必要な資金の調達等の円滑化を図り、有形資産に乏しいスタートアップや、経営者保証 2 により事業承継や思い切った事業展開を躊躇している事業者等の資金調達を円滑化することを目的としています。

新法は、従来の融資慣行が抱えていた主要な課題を解決し、事業の実態や将来性に着目した融資を受けやすくなるよう、無形資産を含む事業全体を担保とする制度(企業価値担保権)を創設しました。

企業価値担保権を活用することで、金融機関は、事業者(債務者)の事業価値やキャッシュ・フローに強い関心を持つようになります。その結果、事業者と金融機関は、事業価値の維持と向上に共通目線を持つこととなり、両者の関係がより緊密になります。

これにより、以下に示すとおり、融資・期中管理・再生のそれぞれの場面で、よりよい実務が確立されることが期待されます。

| 主な課題 | 主な改善点 | |

|---|---|---|

| 融資 | 有形資産を持たない事業者に経営者保証をなくして融資を実行することが難しい場面が多い | 企業価値担保権は、事業者の技術力やブランドカといった無形資産を含む事業全体を担保目的にする ⇒有形資産を持たない事業者に対しても、事業価値や事業の将来性に着目した融資を行いやすくなる |

| 期中管理 | 有形資産を担保にとって融資している場合、金融機関は担保権実行による債権回収が可能であるため、コストをかけて事業の実態を把握し支援するインセンティブを持ちにくい | 企業価値担保権を活用すると事業価値と担保価値は一致する。金融機関は事業価値や事業の将来性に強い関心を持ち、資金使途や財務状況、事業計画との乖離を含む事業の実態を継続的に把握するインセンティブが高まる |

| 再生 | 金融機関は貸倒れに善管注意義務違反のリスクを負うので、事業を的確に理解する金融機関でなければ再生局面での融資に躊躇 | 企業価値担保権の設定を受けた金融機関は、平時から事業者と緊密なコミュニケーションをとり、事業を的確に理解していることが想定 ⇒事業者の財務状況が悪化したとしても、事業計画の内容に応じ、収益性を改善するための運転資金等を融資しやすい |

金融庁が令和7年8月29日に公表した「2025事務年度金融行政方針」では、企業価値担保権が活用されるよう、金融機関や事業者等に対する周知・広報を行うこと、および、モデルケースとなるような金融機関の取組みを後押しするため、企業価値担保権を活用するうえで共通する課題について、金融機関等と連携して検討を進めていく等の記載があります 3。

施行時期

新法は、令和8年5月25日に施行されました。なお、「事業性融資の推進等に関する法律施行令」4 および「事業性融資の推進等に関する法律等に関する留意事項について(事業性融資の推進等に関する法律等ガイドライン)」5 についても同日から施行されます。

主な項目と企業への影響

概要

新法で創設された企業価値担保権の主なポイントは以下のとおりです。

| ポイント | 条番号 |

|---|---|

| 債務者兼設定者(委託者)は、会社法上の「会社」、すなわち、株式会社および持分会社に限定 | 2条2項、6条1項、会社法2条1号 |

| 企業価値担保権は、債務者兼設定者(委託者)である会社の総財産を一体のものとして担保権の目的とする | 7条1項 |

| 債務者兼設定者(委託者)は、企業価値担保権設定後も、担保目的財産の使用、収益および処分をすることが可能 | 20条1項 |

| 企業価値担保件の設定は、登記が効力発生要件。他の担保権(抵当権等)との優先順位は、対抗要件具備の先後による | 15条、18条 |

| 制度趣旨(金融機関による債務者の事業経営のモニタリングと事業継続・成長支援の促進)から、債務者以外の者が企業価値担保権の設定者となること(物上保証)は禁止 | 13条1項 |

| 担保権者(受託者)は、内閣総理大臣の免許(みなし免許を含む)を受けた企業価値担保権信託会社に限定 | 6条2項、8条2項2号 32条、33条 |

影響

企業価値担保権の主な活用事例は以下のとおりです 6。

(1)スタートアップ企業における有効活用

企業価値担保権の担保目的財産は総財産であることから、ノウハウ、顧客基盤や知的財産を含む無形資産も担保目的財産に含まれ、企業価値担保権者は、事業全体の価値に対する優先権を有することとなります。これにより、既存担保権の下では、十分な融資を受けることができなかったスタートアップ企業が、企業価値担保権を設定することで、融資を受けられる場面が想定されます。

(2)事業承継・M&Aの局面にある企業への融資

買収ビークル(SPC)を使用したMBOや事業承継のケースで、企業価値担保権が利用されることが想定されます。

企業価値担保権では、物上保証が禁止されていますので、SPCに対する貸付債権を買収の対象会社が保証し、貸付人の対象会社に対する保証債務履行請求権を特定被担保債権として、対象会社の総財産を目的として企業価値担保権を設定することが必要となります。

(3)プロジェクト・ファイナンス

プロジェクト・ファイナンスの実務では、全資産担保の原則が定着しており、事業全体に対する担保設定を可能にする企業価値担保権の制度趣旨と親和的です。

従来の個別担保方式との比較において、企業価値担保権では、担保権の設定に信託契約を用いることが予定されていますので、個別資産ごとに担保権設定契約をする必要がなくなり、実務上の負担が軽減されることが予想されます。

対抗要件の具備についても、企業価値担保権では、商業登記簿に登記されることで生じますので、個別資産ごとに対抗要件(登記や確定日付ある承諾書等)を取得することが不要となり、実務上の負担が軽減されます 7。

(4)その他

その他、企業価値担保権が利用される場面としては、たとえば、成長過程である地域企業に対する協調融資(シンジケートローン)の場面や、第二会社方式 8 での将来性のある事業に対する融資の場面が想定されます。

企業価値担保権とは何か

企業価値担保権の関係当事者の概要は以下のとおりです。

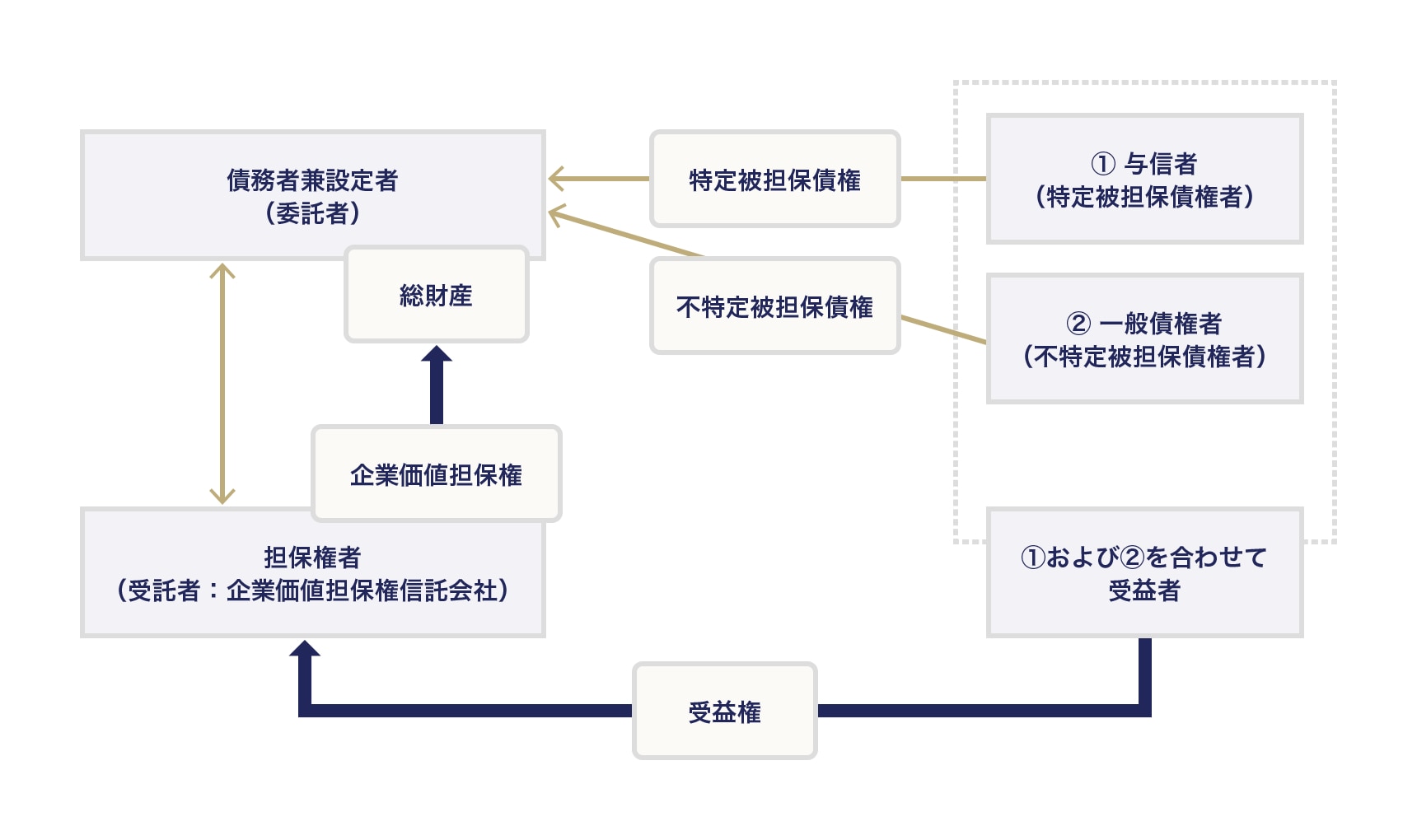

企業価値担保権の基本構造 9

企業価値担保権は、担保権設定者となる債務者を委託者とし、企業価値担保権信託会社を受託者とする「企業価値担保権信託契約」(新法6条3項)に基づいて設定される物権です(新法7条4項、8条1項)。原則として、債務者の本店所在地において商業登記簿にその登記をすることにより効力が発生します(新法15条)10。他の担保権(抵当権等)との優先順位は、対抗要件具備の先後によるとされています(新法18条)。

債務者の総財産を対象としなければならず、一部の財産のみを対象とすることは認められていません。

債務者は、企業価値担保権設定後も、担保目的財産の使用、収益および処分をすることができます(新法20条1項)。ただし、重要な財産の処分等通常の事業活動の範囲を超える担保目的財産の使用、収益および処分をする場合には、企業価値担保権者の同意が必要となります(同条2項)。かかる同意を得ずにした行為は無効となりますが、善意無重過失の第三者には対抗できないとされています(同条3項)。

債務者兼設定者(委託者)

債務者兼設定者(委託者)は、会社法上の「会社」、すなわち、株式会社および持分会社に限定されています(新法2条2項、6条1項、会社法2条1号)。また、制度趣旨(金融機関による債務者の事業経営のモニタリングと事業継続・成長支援の促進)から、債務者以外の者が企業価値担保権の設定者となること(物上保証)は禁止されています(新法13条1項)。企業価値担保権の設定は、取締役会設置会社では、定款で別段の定めがない限り、取締役会決議とされています(新法10条2号)。

担保権者(受託者)

担保権者(受託者)は、新法32条の内閣総理大臣の免許(みなし免許(新法33条)を含む)を受けた「企業価値担保権信託会社」(新法6条2項)に限定されています(新法8条2項2号)。与信者(特定被担保債権者)自身が担保権者(受託者)を兼ねることは妨げられませんが、与信者以外の者が担保権者(受託者)となっても差し支えありません。

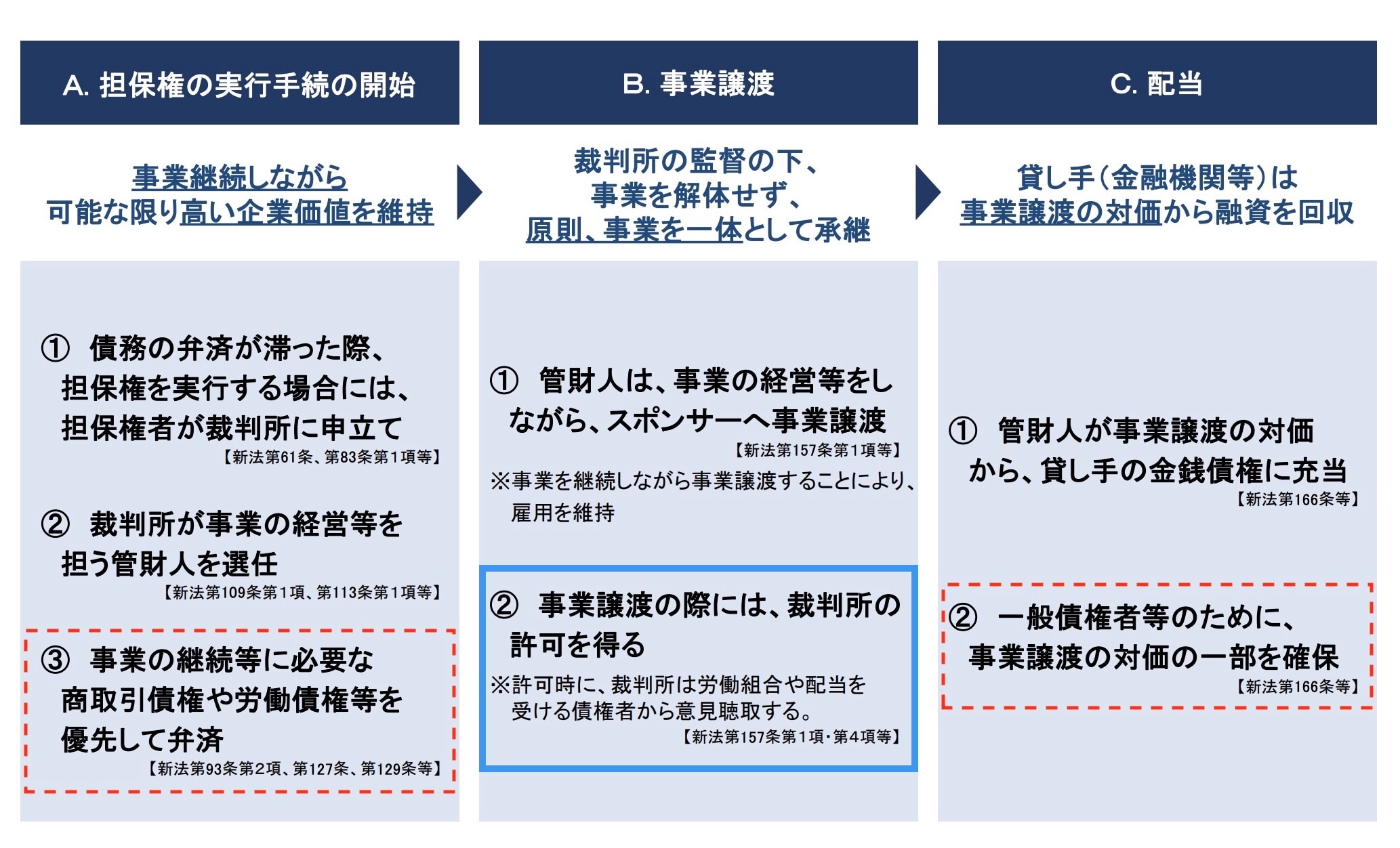

担保権者(受託者)は、一定の行為規制等の業規制(新法第3章第3節)に服するほか、企業価値担保権の管理および処分(新法8条2項1号イ)、特定被担保債権者・不特定被担保債権者に対する配当金の受領・管理・処分(同号ロ・ハ)、担保権の実行(新法61条、83条1項)等の業務を担います。

担保権実行手続開始の決定がされると、裁判所により管財人が選任され(新法109条1項)、劣後債権の届出期間や配当債権の調査期間が決定されます(新法88条1項)。また、債務者に弁済禁止効が生じます(新法93条1項)。担保目的財産の換価は、原則として、裁判所の許可の下、営業または事業の譲渡によってなされます(新法157条1項)。

被担保債権者(受益者)と被担保債権の範囲

被担保債権は以下の2種類です。

- 「対象債権」(信託契約所定の特定債権または一定の範囲に属する不特定債権)等からなる「特定被担保債権」(新法6条4項)

- 債務者について清算手続・破産手続が開始した場合に清算会社財産・破産財団から弁済・配当を受けられる財産上の請求権(債務者の一般債権者が有する債権)を意味する「不特定被担保債権」(新法6条5項)

※特定被担保債権者となることができるものについて制限はありません。

特定被担保債権が譲渡、代位弁済、更改によって移転した場合でも、移転後の債権は(設定時に別段の定めをしない限り)特定被担保債権から除外されず、被担保債権の流動性を阻害しないよう配慮がなされています(新法6条4項)。

特定被担保債権に加えて不特定被担保債権(すなわち、一般債権者の債権)が被担保債権とされているのは、企業価値担保権の実行手続において、総財産の換価後に企業価値担保権者に配当可能な金額(「配当可能額」)に一定割合を乗じた金額(「不特定被担保債権留保額」11)を留保し、債務者のその後の清算手続や破産手続における、一般債権者に対する弁済・配当原資とするためです。

企業価値担保権の実行手続

企業価値担保権の実行手続は、企業価値担保権者による裁判所への申立てにより開始し、その後、開始決定と管財人の選任、管財人による事業継続、事業譲渡等による換価、債権届出・調査、確定、配当という手順が予定されています。概要は以下のとおりです。

なお、上記「B 事業譲渡」の「② 事業譲渡の際には、裁判所の許可を得る」(上記青枠の部分)に関し、債務者が株式会社の場合における株主総会決議(会社法467条)等の会社法所定の手続は不要とされています(新法157条6項)。

実務上の論点

金融機関による融資の評価や引当の方法等

企業価値担保権は、不動産担保等と性質が大きく異なるため、融資の評価や引当の方法等について、多くの金融機関から疑問が寄せられています。金融庁の回答は以下のとおりです 12。

A

「企業価値」は、将来見通し等の主観に大きく依存し、また、事業停止時には価値を見込むことが難しいため、一般担保(客観的な処分可能性がある担保)として扱うことは困難。

(注)総財産の中に一般担保の要件を満たす不動産等があれば、その分は一般担保として考慮できる。

A

・企業価値担保権付きの融資を、無担保融資と同じ扱いとすることは、およそ合理的でない。

・企業価値担保権は、借り手が総財産に一体として担保設定することにより、貸し手との間において特別に緊密な関係を構築することを、法的な裏付けをもって可能とする制度。

・このような法的な裏付けのある緊密な関係を前提として、貸し手が、借り手の経営実態等を適切に把握し、両者間の「情報の非対称性」を軽減することで、事業性に着目した融資等によりいっそう取り組みやすくなることが期待される。

・企業価値担保権付きの融資の貸し手は、融資時、借り手との間で、事業の実態を共有し、融資後も、より綿密なモニタリング・支援を通じ、将来において経営困難に至るリスクを減らし、また、将来、リスクが顕在化した場合でも早めの支援により最終的に発生しうる損失を極力小さくすることが期待される。

・不動産担保などを利用した既存の融資よりも、債務者区分を落とさずに維持できる可能性を高める効果、倒産確率(PD 13)や倒産時の損失額(LGD 14)の低下を通じて予想損失率を低減する効果が、その特性として考えられる。融資の評価や引当の算定方法においては、こうした点を適切に反映させる必要がある。

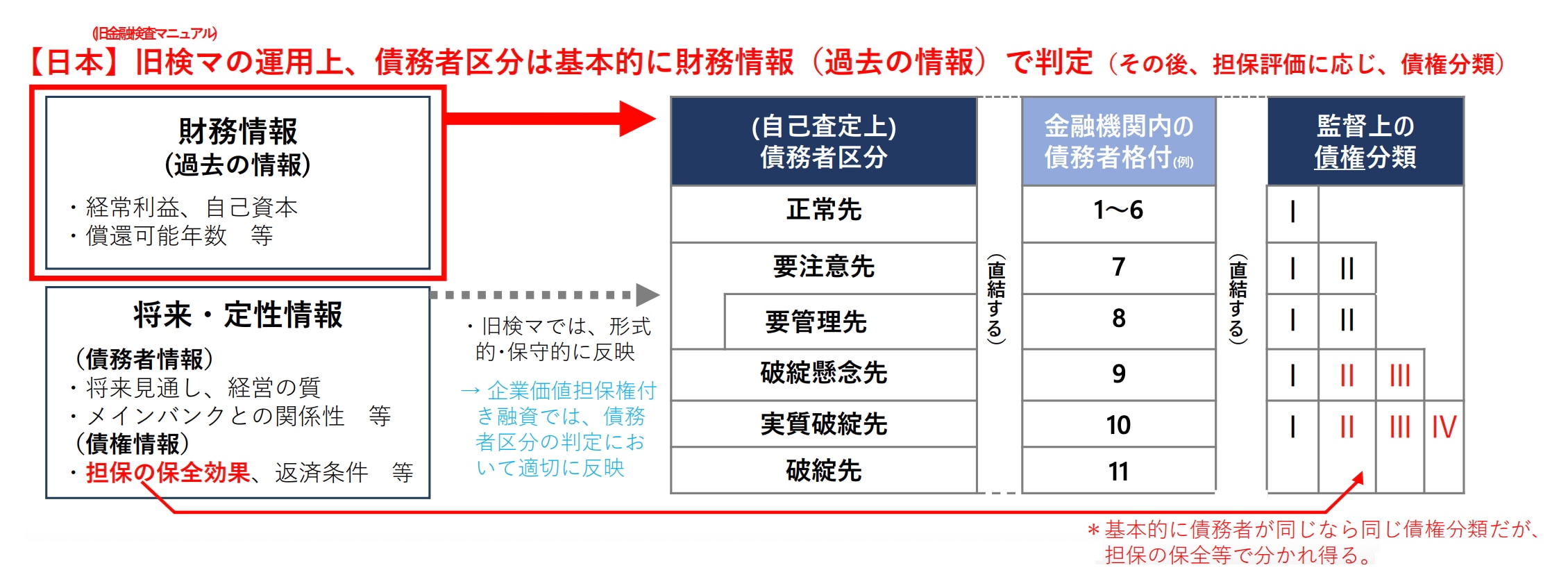

また、金融検査マニュアル廃止後の融資の評価や貸倒引当金の算定方法を踏まえ、企業価値担保権で担保される債権の評価を行う必要があります。金融検査マニュアル廃止後の融資の評価等については以下のとおりです 15。

- 融資には対象分野、業種や規模など様々な違いや特性があることを踏まえて、それらに応じた商品設計から融資管理の方法、その評価や引当の方法など考えるべきであること。仮に、金融検査マニュアルの枠組み 16 に従って管理や評価する場合においても、たとえば、①債務者区分・格付のグループへの振り分けや、③グループ毎の予想損失率の設定という方法を、融資の特性等を踏まえ、適切に考えるべきであること。

- これらの過程において、過去の財務情報や貸倒実績等だけでなく、事業の実態や将来予測等の将来情報・定性情報を適切に考慮することで、より的確な将来の損失の見積もりを行うべきであること。

企業価値担保権が設定されている場合には、借り手と貸し手の「情報の非対称性」を軽減できるだけでなく、貸し手は、他の貸し手による担保実行を停止させる権限を有し、また事業譲渡に係る実行手続を開始する権限等も有しています。こうした権限等を持たない従来型の融資とは異なり、将来情報や定性情報を、債務者区分・格付の判定や引当の算出において適切に考慮できる前提条件が満たされています。

したがって、企業価値担保権が設定された融資においては、過去の財務情報や貸倒実績等にとらわれず、融資の評価等を行う必要があります(以下の表中の水色の文字の部分) 17。

しかし、こうした考慮は、その時々で大きな変更が生ずるような恣意的なものとならないよう、合理性のある一貫した方針の下で行われる必要があります。企業価値担保権については、新法によって創設された新しい制度であるため、過去の実績といったデータの蓄積はないものの、金融機関においては、自己査定基準等において以下のようなルールを明確化することが考えられます。

(1)企業価値担保権付きの融資は、不動産担保や無担保の融資とは、リスク・リターン等の特性が大きく異なり、特に企業価値担保権付きの融資の貸し手には、借り手との緊密な関係を前提に、借り手の予兆や変調に対する適切な支援が期待されるため、(業況悪化の兆候がみられた場合の経営改善支援や担保実行等の方針等)企業価値担保権付きの融資に適した融資方針等を策定・特定した上で、関係部署間(営業部門、信用リスク管理部門、内部監査部門等)で共有・実施する必要があると考えられる

(2)企業価値担保権の設定等を通じて、他の貸し手とは質的に異なる緊密な関係を構築し、借り手の事業の将来見通しを的確に把握する態勢を整備する必要があると考えられる

(3)的確な融資の評価(債務者区分・格付の判定)を行うにあたり、事業の継続性や将来の返済可能性があると考える根拠 18 として、事業の見通し(キャッシュ・フロー創出能力)が想定の範囲内で推移していること等を疎明できる必要があると考えられる

労働者保護

企業価値担保権の目的たる「(一体としての)総財産」の中には、固定的に担保の目的となるものではないものの、のれんやノウハウ、設定者の契約上の地位も含まれます。もっとも、企業価値担保権の設定および実行それ自体は、企業価値担保権設定者が締結している他の契約の相手方(労働者等)を拘束するものではなく、このことは、企業価値担保権が設定されていない場合と同様であることに、留意が必要です。したがって、企業価値担保権の設定そのものにより、労働契約その他の契約や労働条件について、変更が生じるものではありません 19 20。

また、企業価値担保権の実行においては、事業を解体せず雇用を維持しつつ承継することが原則であり(新法157条)、企業価値担保権の実行方法について、事業そのものを承継させるものとすることは、事業価値を維持するのみならず、労働者の雇用の継続にもつながるものとされています。

なお、企業価値担保権の実行の過程でも、一定範囲の給与等について優先して随時弁済される仕組みが採用されています(新法129条)。

倒産手続との関係

企業価値担保権は、破産手続、民事再生手続、会社更生手続等において抵当権とみなされます(新法227条~231条)。このため、破産手続および民事再生手続において企業価値担保権は別除権として取り扱われ、会社更生手続においては、企業価値担保権で担保される被担保債権は更生担保権として取り扱われます。

その結果、各手続と企業価値担保権の関係は以下のとおりとなります。

| 破産手続 |

|

| 民事再生手続 |

|

| 会社更生手続 |

|

コベナンツの設定、期中モニタリング等

金融機関にとって、実際に貸し出すにあたって、事業者の事業計画の合理性を評価することが重要ですが、企業価値担保権の対象となる事業は日々その価値が変化する性質のものであるため、貸し出したら終わりではなく、その後、担保の対象となる事業の価値をモニタリングする必要があります。

そのため、契約書において、前提条件、表明保証、コベナンツ 22、期限の利益喪失事由を設けておくことが考えられます。具体的なモニタリングにあたっては、試算表や決算書といった二次情報のみならずその前提となる情報である債務者の事業用流動資産の残高の動きを確認し、資産については、過大に計上するリスク(粉飾リスク)が存在することから実在性を確認する必要があります。

このような分析は、不良在庫・不良債権の有無・程度および粉飾等の不審な兆候をいち早くとらえ、金融機関が事業者と協議をする契機となります。

その他、担保設定禁止条項との関係で、企業価値担保権の設定がそもそも禁止されていないのかを検討すること 23 や事業者が有する個別資産に既に担保権が設定されている場合には、当該担保の被担保債権を弁済して担保権を解除すること(リファイナンス)を、企業価値担保権の設定の前提条件とするといった工夫が必要になると考えられます。

金融機関、企業価値担保権信託会社、債務者における対応ポイント

新法への対応にあたって、企業価値担保権の受益者(債権者)となる各金融機関は、金融庁の考え方を理解し、各金融機関の方針等に応じた引当方法の策定や債務者へのモニタリング(予兆管理)が求められます。そのため、各金融機関には、融資担当・審査担当レベルでの個々の人材の育成と、チーム力発揮のための態勢整備が求められます 24。

一方で、企業価値担保権の受益者(債権者)と受託者である企業価値担保権信託会社が別である場合、受託者である企業価値担保権信託会社は、受託者責任を果たすため、企業価値担保権の受益者(債権者)によるモニタリングとは別途、債務者のKPIの達成度合、財務状況等のモニタリングを行う必要があると考えられます 25。

また、企業価値担保権の設定者となる債務者にとっては、自社の価値を金融機関に理解してもらうことが重要です。そのためには、自社の事業計画の合理性や将来のキャッシュ・フローの実現可能性等に関し、根拠となる定性的・定量的な資料等に基づき説明することが求められます。

-

なお、本稿中の意見にわたる部分は、執筆担当者個人の見解を示すにとどまり、当事務所の見解ではありません。 ↩︎

-

経営者の個人保証に依拠した融資慣行の是正を目的とするため、企業価値担保権が設定されている場合、被担保債権にかかる債務について経営者が保証を行っている場合、当該保証の履行請求は原則として禁止されます(新法12条1項)。 ↩︎

-

金融庁「2025事務年度 金融行政方針」4頁 ↩︎

-

「企業価値担保権付き融資の評価や引当の方法等に係る基本的な考え方」、その他関連する政令等についても同様に、令和8年5月25日から施行されました(「企業価値担保権付き融資の評価や引当の方法等に係る基本的な考え方について(案)」及び「事業性融資の推進等に関する法律施行令(案)」等に対するパブリックコメントの結果等について)。

事業性融資に取り組むにあたり重要となる事業者と金融機関の信頼関係・コミュニケーションのあり方や企業価値担保権の活用等について、基本的な考え方を整理した「事業者と金融機関の信頼関係に基づく事業性融資に関する基本的な考え方」ならびに「主要行等向けの総合的な監督指針(新旧対照表)」および「中小・地域金融機関向けの総合的な監督指針(新旧対照表)」のパブリックコメント結果が令和8年5月18日に公表されました。これらは令和8年5月25日から適用されます。

また、信用保証制度を利用する場合、企業価値担保権の制度趣旨(不動産担保や個人保証等に依存した融資慣行の是正等)に沿った運用が求められるため、令和8年5月、金融庁および中小企業庁から「企業価値担保権制度と信用保証制度の利用に関する留意事項」が公表されました。 ↩︎ -

「事業者を支える融資・再生実務のあり方に関する研究会 論点整理 2.0」(令和3年11月30日)15頁以下、「企業価値担保権の活用に向けた報告書(2024年度)」(2025年3⽉27⽇)企業価値担保権の活⽤に向けた勉強会)25頁。金融庁「企業価値担保権(旧:事業成長担保権)について」では、主な活用事例として、①スタートアップ企業への融資(VC(Venture Capital)と協調)、②地域の中小/中堅企業への融資、③事業再生・事業承継、および④M&A/プロジェクト・ファイナンスが挙げられています。 ↩︎

-

ただし、企業価値担保権は、商業登記簿で公示されるのみで、不動産登記簿では公示されない点に留意が必要です。なお、特定被担保債権者は、企業価値担保権に加えて、抵当権等の担保権(重複担保権)の設定を受けることは可能ですが、その実行は禁止されています(新法11条)。債務者の重要な資産であっても、債務者により、通常の事業活動の範囲を超える譲渡がなされてしまうと、善意無重過失の譲受人に当該資産を取得されるリスクがあることから(新法20条3項)、公示を図り、追及効を及ぼす目的で重複担保権を設定することも考えられます。 ↩︎

-

会社分割などの方法によって継続見込みがある事業を切り離し、その後に清算によって既存会社を消滅させる事業再生のスキームのことを指します。 ↩︎

-

新法224条等に基づき、企業価値担保権に係る登記簿の記録方法その他の登記の事務に関し必要な事項について定めるため、企業価値担保登記規則が制定され、パブリックコメントの結果を踏まえ、令和8年4月3日に公布されています。同規則の施行日は令和8年5月25日です(附則1条)。 ↩︎

-

事業性融資の推進等に関する法律施行令2条に定められています。「事業性融資の推進等に関する法律施行令第1条・第2条等に係る考え方」もご参照ください。 ↩︎

-

企業価値担保権付き融資の評価や引当の方法等に係る基本的な考え方について(事業性融資推進プロジェクトチーム 検討ペーパー)2頁・3頁 ↩︎

-

Probability of Default ↩︎

-

Loss Given Default ↩︎

-

企業価値担保権付き融資の評価や引当の方法等に係る基本的な考え方について(事業性融資推進プロジェクトチーム 検討ペーパー)4頁・5頁 ↩︎

-

金融検査マニュアルにおける融資の評価や引当の考え方は、概ね、①債務者区分・格付へ振り分けた後、②優良担保や一般担保による保全の有無、保全の評価額の反映、③(未保全)債権額に対して、債務者区分・格付に応じた予想損失率に基づく(特に債務者区分・格付に依拠した形で)、損失可能性額を算出する、というものです。 ↩︎

-

具体的な評価手法として3つの方法が紹介されています(企業価値担保権付き融資の評価や引当の方法等に係る基本的な考え方について(事業性融資推進プロジェクトチーム 検討ペーパー)6頁〜9頁)。本文で紹介したものは、従来からの日本の貸倒引当金の見積もり方法をベースとした考え方になります。 ↩︎

-

将来の事業見通しや将来損失の見積もりに関わるものであるため、金融機関ごとに幅のある推計とならざるをえません。もっとも、推計に幅があったとしても、その時々における最善の見積もりとなるよう、各金融機関において、事後的な検証(データの蓄積およびこれに基づく振り返り等)を通じて、必要な見直しを図ることが求められます(企業価値担保権付き融資の評価や引当の方法等に係る基本的な考え方について(事業性融資推進プロジェクトチーム 検討ペーパー)10頁)。 ↩︎

-

企業価値担保権者等は労働条件等(債務者における人員整理や労働条件の引下げ等)について決定する等の権限を有するものではなく、企業価値担保権設定の目的も、企業価値担保権者等が労働条件等に影響を及ぼすことでない点に、留意が必要です(事業性融資の推進等に関する法律等に関する留意事項について(事業性融資の推進等に関する法律等ガイドライン)3頁〜4頁)。

なお、令和8年1月20日に、「事業譲渡又は合併を行うに当たって会社等が留意すべき事項に関する指針」について、企業価値担保権の実行手続において管財人が行うべき事項等の項目を追加する改正が行われ(事業譲渡又は合併を行うに当たって会社等が留意すべき事項に関する指針の一部を改正する件(令和8年厚生労働省告示第11号))令和8年5月25日から適用されます。当該指針の改正を受け、事業性融資の推進等に関する法律等に関する留意事項について(事業性融資の推進等に関する法律等ガイドライン)についても関連する改正がなされています(事業性融資の推進等に関する法律等に関する留意事項について (事業性融資の推進等に関する法律等ガイドライン)(令和8年1月版))。 ↩︎ -

事業性融資の推進等に関する法律等に関する留意事項について(事業性融資の推進等に関する法律等ガイドライン)2頁〜5頁 ↩︎

-

再生手続の開始の審査に係る手続(民事再生法23条〜25条)、担保権の実行手続の中止命令(同法31条)、否認権の行使に係る手続(同法6章2節)、担保権消滅許可の制度(同法6章4節)など ↩︎

-

令和8年3月11日、金融庁は、コベナンツのひな形を公表しました(「企業価値担保権信託契約等の書式例に関する勉強会 議事概要及び書式例」の公表について」別紙1「企業価値担保権信託契約等の書式例に関する勉強会 議事概要及び書式例」242頁〜245頁参照)。 ↩︎

-

令和8年3月11日に金融庁が公表した「企業価値担保権信託契約等の書式例に関する勉強会 議事概要及び書式例」122頁から124頁で解説がなされています。 ↩︎

-

認定事業性融資推進支援機関(新法232条)による支援(事業計画の策定に関する助言等)を通じた、企業価値の評価のための人材育成等も期待されます。 ↩︎

-

令和8年3月11日に金融庁が公表した「企業価値担保権信託契約等の書式例に関する勉強会 議事概要及び書式例」20頁以下では、企業価値担保権の受益者(債権者)と受託者である企業価値担保権信託会社が同一であることを前提に、企業価値担保権信託契約のひな形が公表されています。 ↩︎

牛島総合法律事務所

- コーポレート・M&A

- 人事労務

- 知的財産権・エンタメ

- 危機管理・内部統制

- ファイナンス

- 国際取引・海外進出

- 訴訟・争訟