令和8年6月施行 保険業法改正の概要と実務対応

ファイナンス 更新

目次

保険業法の一部を改正する法律案が、令和7年5月30日に通常国会で可決・成立し、令和8年6月1日に施行されました。

保険業法の大きな改正は平成26年以来です。その際、保険募集人(代理店)に対し募集の実態に応じた体制を整備する義務が規定されましたが、昨今も保険金の不正請求やカルテルといった不祥事が保険業界で生じたことを受け、乗合代理店(複数の保険会社の商品を取り扱う代理店)に対する体制整備が未だ不十分であることが明らかとなりました。

そこで令和7年改正では、保険会社および保険代理店が顧客本位の業務運営を行えるようにするため、特定大規模乗合損害保険代理店および保険会社等に対する体制整備義務を強化するとともに、健全な競争環境の実現を図るため、保険会社等から保険契約者等への過度な便宜供与が禁止されることになりました。

以下、改正法のポイントについて説明します。

令和7年改正保険業法の概要

| 名称 | 資料 | 所管省庁 | 経過 |

|---|---|---|---|

| 保険業法の一部を改正する法律案 | 金融庁 | 令和7年5月30日可決・成立 |

改正の背景

平成26年改正 1 では、「禁止行為」に限定されていた従来の募集規制(保険募集において虚偽の説明をしてはならない等)に加え、「積極的な顧客対応」を求める募集規制(顧客の意向を把握すること、顧客が保険加入の適否を判断するのに必要な情報を提供すること)が導入されました。また、保険募集人(代理店)に対して、募集の実態に応じた体制を整備する義務が規定されました 2。

ところが、昨今、保険金不正請求事案と保険料調整行為事案が相次いで発覚したことから、乗合代理店(複数の保険会社の商品を取り扱う代理店)に対する体制整備が未だ不十分であることが明らかとなりました。そこで、乗合代理店や保険会社そのものに対する規制が強化されることになりました。

(1)保険金不正請求事案

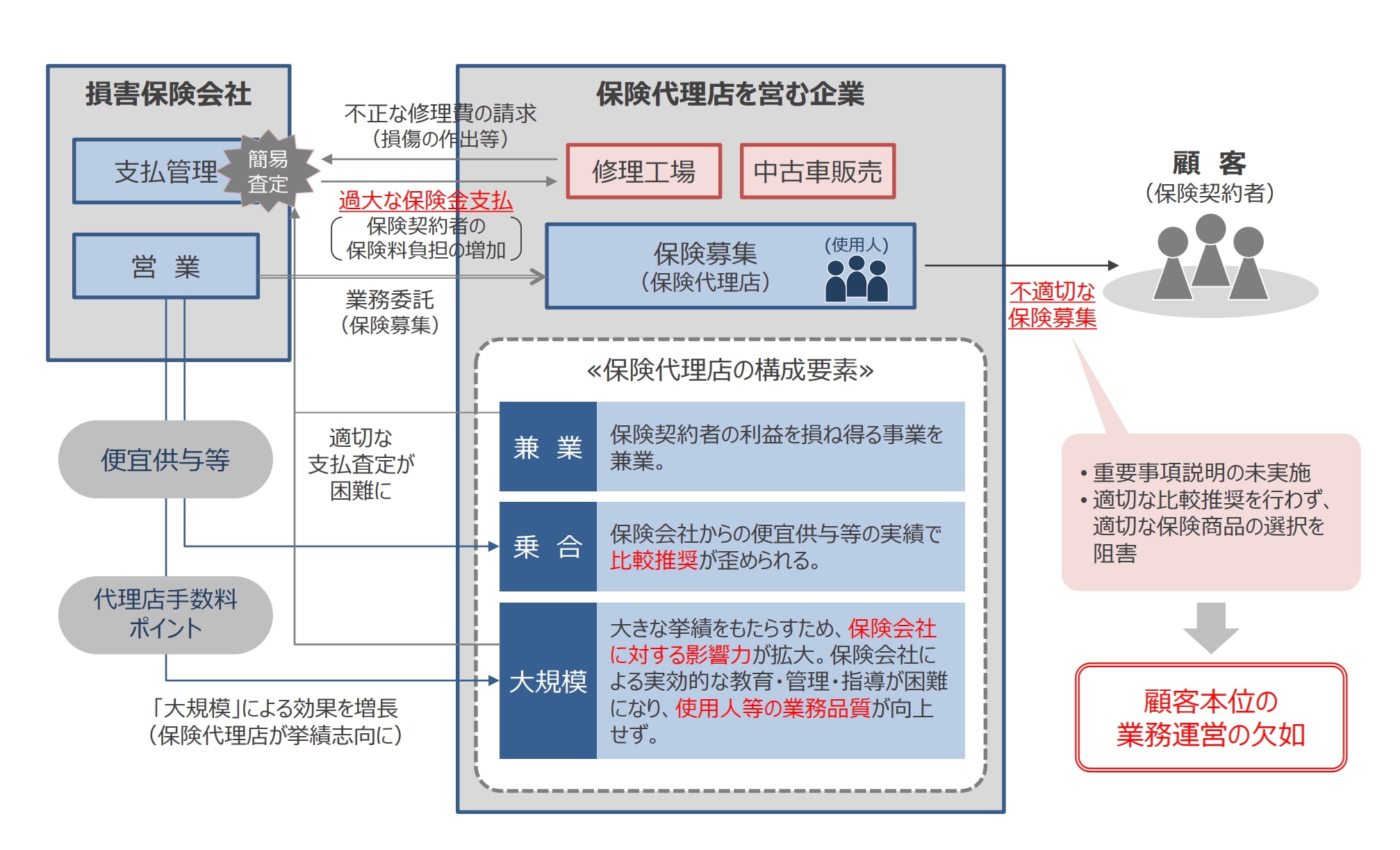

今回の改正の背景となった保険金不正請求事案は、中古車販売店、自動車修理工場および保険代理店を兼業していた株式会社が、自動車修理工場として不正行為を行い、保険金を過大に請求していた事案です。

保険金不正請求事案の概要

保険金不正請求事案の背景には、以下の要因があったことが認められています 3。

- 損害保険会社においては、多額の保険料収入をもたらす大規模乗合代理店に対する指導・管理・けん制機能が十分に働いておらず、大規模乗合代理店において、適正な保険募集管理態勢が整備されていないなど、大規模乗合代理店の業務品質が向上していなかった。

- 代理店手数料ポイント制度(筆者注:ポイントが高ければ代理店の販売手数料が増加するという代理店の評価制度)について、規模や増収面を重視し、保険募集に係る顧客本位の業務運営の観点からみた業務品質を必ずしも適切かつ十分に評価していないきらいがあった 4。

- 損害保険会社の営業部門が、乗合代理店に便宜供与を積極的に行い、同代理店がその見返りとして、顧客に対し同保険会社の商品を優先的に推奨するなどした結果、顧客の適切な商品選択が歪められていた。

- 保険代理店が、保険金から役務の対価等の支払いを受ける事業(自動車修理工場等)を兼業しており、さらに、その大規模性が損害保険会社への影響力の源泉であることにより、損害保険会社が、同事業における不正な修理費の請求に対して保険金の支払を許すといった、査定の簡略化を行っていた。

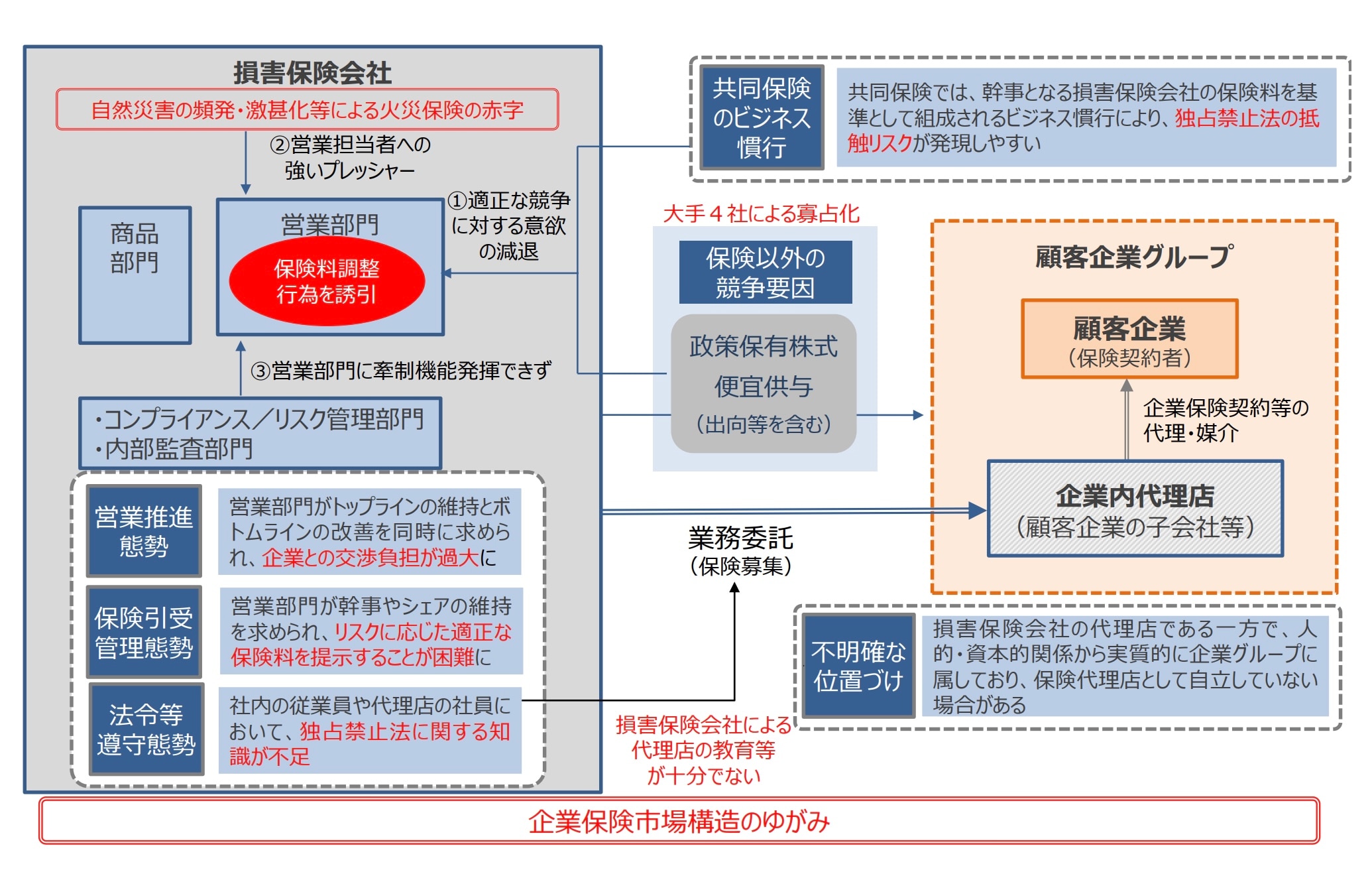

(2)保険料調整行為事案

今回の改正の背景となった保険料調整行為事案とは、共同保険の組成過程において、複数の損害保険会社が入札前に保険料の事前調整を行うといった、独占禁止法に抵触するおそれのある行為が幅広く行われていた事案です。

保険料調整行為事案の概要

保険料調整行為事案の背景には、以下の要因があったことが認められています 5。

- 企業向け保険市場において、企業向け保険の取扱いが大手損害保険会社4社に集中しており、その営業担当者間で接触機会が多かったこと、幹事となる損害保険会社の保険料を基準として組成される共同保険のビジネス慣行や、顧客企業との関係において、政策保有株式や便宜供与の実績といった保険以外の要素がシェアに影響を及ぼしていること等の環境要因により、営業担当者の適正な競争に対する意欲が減退していた。

- 損害保険会社において、役職員や保険代理店等に対する独占禁止法等に関する教育等が不足していたのみならず、適切な法令等遵守態勢、営業推進態勢及び保険引受管理態勢が確保されていなかったことなどにより、独占禁止法等の抵触等リスクが発現しやすい環境にあったが、経営陣は、そのリスクを把握しておらず、適切に検討や対応をしていなかった。

- 企業内代理店が、損害保険会社の代理店である一方で、企業グループに属し、その立場が構造的に不明確なものとなっており、一部の事案では、企業内代理店を介した競合他社との競争関係情報のやり取りが発生するなど、独占禁止法の抵触リスクを高めていたおそれがあった。

改正の目的

改正法では、このような事案の再発防止を図るために、顧客本位の業務運営を徹底し健全な競争環境を実現する観点から、①大規模乗合の損害保険代理店および保険会社等に対する体制整備を強化するとともに、②保険契約の締結等に関する禁止行為について、対象となる行為等の範囲が拡大されることになりました。

施行時期

改正保険業法は、令和8年6月1日に施行されました。

保険業法の主な改正項目と企業への影響

改正保険業法のポイント

改正法のポイントは以下の3つです。

| ポイント | 目的 |

|---|---|

| ① 損害保険代理店に対する体制整備義務の強化 | 保険会社および保険代理店が顧客本位の業務運営を行えるようにする |

| ② 保険会社等に対する体制整備義務の強化 | |

| ③ 保険会社等から保険契約者等への過度な便宜供与の禁止 | 健全な競争環境の実現を図る |

上記①および②は、保険金不正請求事案の発生を受け、保険会社および保険代理店が顧客本位の業務運営を行えるようにするための改正です。なお、改正法では、①に関して損害保険代理店のみについて規定されていますが、生命保険代理店に対しても、政令(保険業法施行令)を通じて損害保険代理店と同様の措置が求められることになりました 6。

また、②に関し、外国保険会社等・保険持株会社についても同様の規制がなされることになります 7。内閣府令(保険業法施行規則)では、保険金支払管理の適切性確保の観点から、保険金支払管理部門と営業部門の適切な分離等が規定されました(内閣府令53条の14の2)8。

上記③は、保険料調整行為事案の発生を受け、健全な競争環境の実現を図るための改正です。この点に関しては、「保険会社向けの総合的な監督指針」の改正がなされました(令和7年8月28日適用開始)。また、従前保険業界で用いられてこなかった保険仲立人(保険契約者のために媒介を行う者)への規制の見直しや、不祥事件に関する届出義務に関する改正も含まれています。

影響する企業およびその範囲

改正法の影響を受ける企業は以下のとおりです。

| 改正項目 | 影響を受ける企業 | 影響範囲※ | |

|---|---|---|---|

① 損害保険代理店に対する体制整備義務の強化(生命保険代理店についても同様の規制が政令で規定) |

法令等遵守責任者・統括責任者の設置 | 大規模な乗合損害保険代理店(特定大規模乗合損害保険代理店) | 〇 |

| 苦情処理体制の整備 | 特定大規模乗合損害保険代理店 | 〇 | |

| 兼業業務を適切に監視する体制整備義務 | 特定大規模乗合損害保険代理店のうち、自動車修理業を兼業している場合 9 | 〇 | |

② 保険会社等に対する体制整備義務の強化 |

兼業代理店の取引により保険会社の顧客の利益が不当に害されることを防止するため、業務の適切な管理その他の必要な体制整備義務 |

|

〇 |

| ③ 保険会社等から保険契約者等への過度な便宜供与の禁止 |

|

◎ | |

※◎=広い ◯=やや広い

特定大規模乗合損害保険代理店に対する体制整備義務の強化

改正法では、大規模な乗合損害保険代理店(特定大規模乗合損害保険代理店)に対して、法令等遵守責任者・統括責任者の設置、苦情処理体制といった上乗せ義務が追加されました(特定大規模乗合生命保険募集人についても政令及び内閣府令によって同様の改正がなされております。)。特定大規模乗合損害保険代理店のうち、自動車修理業等を兼業している場合には、兼業業務を適切に監視する体制整備義務も課されます。

改正内閣府令 10 による特定大規模乗合保険募集人(特定大規模乗合生命保険募集人及び特定大規模乗合損害保険代理店)の原則的な定義は以下のとおりです。

- 特定大規模乗合生命保険募集人(215条の3第1項・2項)

(生保のみ)直前事業年度の手数料等が20億円以上の乗合代理店

(生損兼営)直前事業年度の生保の手数料等が10億円以上、かつ、直前事業年度の生損合算の手数料等が20億円以上の乗合代理店(ただし、損保を合算するのは二以上の損保に乗り合っている場合のみ) - 特定大規模乗合損害保険代理店(227条の16第1項・2項)

(損保のみ)直前事業年度の手数料等が20億円以上の乗合代理店

(生損兼営)直前事業年度の損保の手数料等が10億円以上、かつ、直前事業年度の生損合算の手数料等が20億円以上の乗合代理店(ただし、生保を合算するのは二以上の生保に乗り合っている場合のみ)

法令等遵守責任者・統括責任者の設置

特定大規模乗合損害保険代理店では、法令等遵守責任者および統括責任者の設置が義務付けられます(改正法294条の4第1号・2号)。

改正法によれば、法令等遵守責任者および統括責任者とは、以下の者をいうとされています。

保険募集の業務を行う営業所または事務所ごとに、当該営業所または事務所において保険募集の業務を行う役員または使用人に対し、これらの者が法令等を遵守して保険募集の業務を実施するため必要な助言または指導を行う者

統括責任者

本店または主たる事務所において、法令等遵守責任者を指揮するとともに、特定大規模乗合損害保険代理店の役員または使用人に対し、これらの者が法令等を遵守して保険募集の業務を実施するため必要な助言または指導を行う者

銀行による保険募集についても同様の規制があり(保険業法施行規則212条2項3号)、「保険会社向けの総合的な監督指針」において、法令等遵守責任者および統括責任者に関し、保険募集に関する法令や保険契約に関する知識等を有する人材を配置することが求められています 11。

苦情処理体制の整備

改正法によって、特定大規模乗合損害保険代理店には、保険募集および保険募集以外の業務に関する苦情処理体制の整備が求められるほか、内閣府令において、内部通報や内部監査体制の構築が求められることとなりました(改正法294条の4第3号・4号ロ等)。

なお、内部通報に関しては、公益通報者保護法の改正案も通常国会で成立しましたので 12、こちらの動きも注視する必要があります。

兼業業務を適切に監視する体制整備義務

現行の保険業法には、兼業代理店に対して、保険金の額の根拠となる修理費の適正性を担保する規定がありません。その結果、1-1(1)で述べた保険金不正請求事案では、保険代理店が、保険金から役務の対価等の支払を受ける事業(自動車修理工場等)を兼業しており、さらに、その大規模性が損害保険会社への影響力の源泉であることにより、損害保険会社が、同事業における不正な修理費の請求に対して保険金の支払を許すといった、査定の簡略化を行っていたことが問題となりました。

そこで、今般、兼業代理店の管理部門の規制が強化されました。すなわち、兼業代理店の管理部門が、顧客の利益または信頼を害するおそれのある取引を特定したうえ、それを適切に防止するための体制整備を行うことが求められることになりました。保険代理店が、保険金から対価の支払を受ける業務(自動車修理業)を兼業する場合、保険金の支払に不当な影響を及ぼさないよう、兼業業務を適切に監視する体制整備が求められます(改正法294条の4第4号イ)。具体的な内容については内閣府令で定められました(内閣府令227条の20)。

保険会社等に対する体制整備義務の強化

兼業代理店の取引により保険会社の顧客の利益が不当に害されることを防止するための、業務の適切な管理その他の必要な体制整備義務

1-1(1)で述べたとおり、保険金不正請求事案では、保険代理店が、保険金から役務の対価等の支払を受ける事業(自動車修理工場等)を兼業 13 しており、さらに、その大規模性が損害保険会社への影響力の源泉であることにより、損害保険会社が、同事業における不正な修理費の請求に対して保険金の支払を許すといった、査定の簡略化を行っていたことが問題となりました。

そこで、保険代理店に対する保険会社の管理体制について規制が強化され、兼業代理店の取引により保険会社の顧客の利益が不当に害されることを防止するため、業務の適切な管理その他の必要な体制整備が義務付けられることになりました(改正法100条の2の2)。なお、外国保険会社等や保険持株会社についても、同様に体制整備義務が強化されます(改正法193条の2、271条の21の3)。

体制不十分な兼業代理店の支払査定の厳格化、支払管理部門・営業部門の分離

保険会社等に対する体制整備義務の強化については、内閣府令において、体制整備が不十分な兼業代理店に対する支払査定の厳格化、および保険金支払管理部門と営業部門との適切な分離が求められました(内閣府令53条の14の2第1項2号および同条1項5号ロ)。

保険会社等から保険契約者等への過度な便宜供与の禁止

改正法によって、保険契約者または被保険者に対する過度な便宜供与が禁止されることになりました。禁止行為の対象の拡大と禁止の対象者の拡大がポイントです。

禁止行為の対象の拡大(特別の利益の供与の禁止から過度な便宜供与の禁止へ)

禁止行為の対象として、取引上の社会通念に照らし相当でない物品の購入や役務の提供が追加されることになりました(改正法300条1項5号)。なお、保険代理店に対する過度な便宜供与の防止は、別途、「保険会社向けの総合的な監督指針」の改正がなされました 14。

たとえば、損害保険会社から保険代理店へ従業員を出向させ、バックオフィス業務に従事させることは、過度な便宜供与に該当する場合があります 15。そのため、すでに、大手損害保険会社から保険代理店への出向者の数を大幅に削減するといった措置が採られているところです 16。

禁止の対象者の拡大(密接な関係を有する者の追加)

これまで、保険業界の慣行によって、保険契約者のグループ企業のサービスの利用や物品の購入が行われ、保険会社による保険契約者のグループ企業に対する過度な便宜供与が問題となっていました。また、企業向け保険市場では大手4社の寡占状態にあり、保険商品の内容や保険料の水準でなく、保険契約者等への便宜供与等の実績で契約シェアが決まりがちでした。

そのため、保険契約者およびそのグループ企業への過度な便宜供与を規制する必要が生じ、禁止の対象者に、保険契約者等と「密接な関係を有する者」が追加されることになりました(改正法300条1項5号)。「密接な関係を有する者」としては、内閣府令において、グループ企業等が規定されました(内閣府令232条の2)17。

保険仲立人に対する規制の見直し

その他、保険商品の販売面での競争促進の観点から、保険仲立人への規制が見直され、以下の①の事項が政令で規定されました。また、以下の②の事項が内閣府令で規定されました(内閣府令220条1項3号、3項および4項)18。

- 供託金 19 の最低金額の引下げ等による規制緩和

- 不祥事件に関する届出義務

保険仲立人については、その認知が広がっておらず、企業による活用が進んでいないため、保険商品の大部分は保険代理店を経由して契約がなされているのが実情です。一方で、保険仲立人は、保険代理店とは異なり、顧客から委託を受けて保険募集を行う点と、所属保険会社という概念が当てはまらないため様々な商品を顧客に対して提案することができる点で、顧客にとってメリットがあります。そこで、上記①のとおり、供託金の最低金額の引下げ等による規制緩和が図られました。

他方、現行法では、保険仲立人には、不祥事件を金融庁に届け出る義務はなく、金融庁が即座に問題点を把握することが困難であるという問題点がありました。そこで、上記②のとおり、保険仲立人に対して、不祥事件に関する届出義務を課すことになりました 20。

残された論点

政策保有株式の縮減

企業向け保険の入札等において、政策保有株式や便宜供与の実績が少なからずシェアに影響を及ぼしており、損害保険会社の営業担当者の適正な競争に対する意欲を阻害していたことが明らかとなりました 21。

改正法によって手当てがなされたのは、過度な便宜供与の点のみであり(上記5)、政策保有株式が保険のシェアに影響を及ぼしていた点については、手当てがなされていません。政策保有株式については、大手損害保険会社4社から、縮減に向けた業務改善計画が提出されています。今後、金融庁として同計画をフォローアップすることが予定されています 22。

令和7年6月頃に提出される有価証券報告書については、政策保有株式に関し開示の範囲が拡大等されましたので 23、上場している保険会社については、まずは当該有価証券報告書上の記載(純投資目的 24 と記載された株式)がその実質において政策保有株式になっていないか 25、金融庁によりモニタリングがなされました 26。

特定契約比率規制の見直し

金融庁「損害保険業等に関する制度等ワーキング・グループ」では、特定者の対象範囲の拡大など特定契約比率規制の厳格化について議論がされましたが 27、改正法では触れられていません。

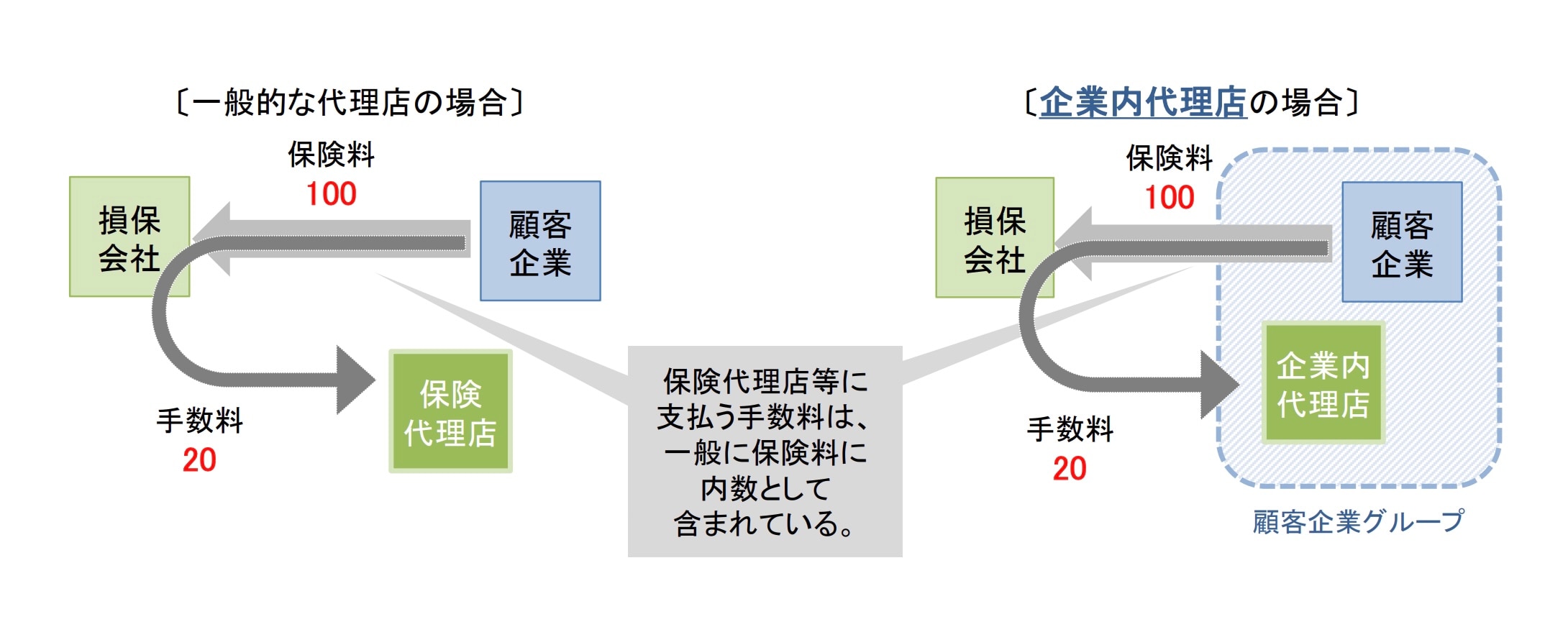

特定契約とは、損害保険代理店が、自らと人的または資本的に密接な関係を有する者を保険契約者または被保険者とする保険契約のことを指します。たとえば、企業内代理店が親会社(特定者)のために保険契約を締結することは、特定契約に該当します 28。親会社である企業が保険会社に対して支払う保険料は、保険会社の企業内代理店に対する手数料によって、グループ全体としてみた場合実質的に割り引かれています(以下の図中、〔企業内代理店の場合〕が示すとおり、保険料100から手数料の20を引いた80が顧客企業グループの実質的な保険料となります。〔一般的な代理店の場合〕には、手数料が顧客企業グループに入るわけではないため、保険料は100となります)。

上記は保険契約者間の公平性を害することになるため、特定契約比率について以下のような規制が設けられています。

このように企業内代理店に関する規制の強化が議論されるとともに、代理店への出向者派遣が便宜供与に該当しうると整理され 31、企業内代理店は自前で体制を整備する必要があることから、企業内代理店の売却を検討している事業会社が増えています。企業内代理店は、契約の多くが親会社やグループ会社との取引であり競争力の低い代理店も少なくないため、ノンコア事業として売却が検討されているのが実情です。たとえば、株式譲渡や事業譲渡の方法によっている例があります。

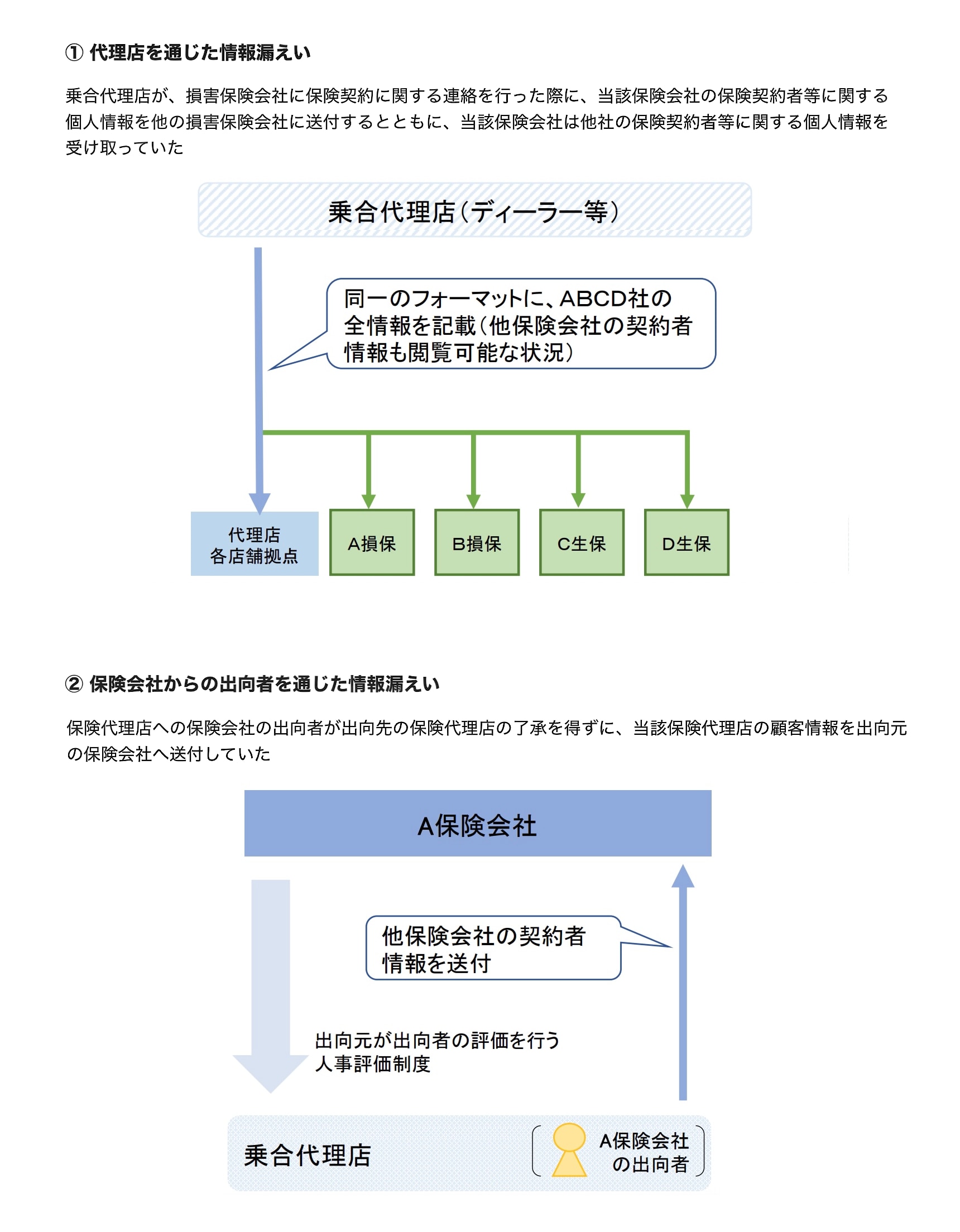

情報漏えい等

改正法では触れられていませんが、昨今では、保険会社に関する情報漏えい等も大きな社会問題として各種報道で取り上げられています。情報漏えいについては、以下のとおり2つのルートがありました。

保険会社に関する情報漏えい等のルート

保険会社はそのビジネスの性質上、個人情報を扱うことが必要不可欠であり、適切なリスク管理が求められます。令和7年3月には、個人情報漏えいがあった大手損害保険会社に対して、金融庁から業務改善命令がなされました 32。保険会社においては、適切なガバナンス体制の構築や3線管理体制の整備等に加えて、保険会社の保険代理店に対する管理体制についても再確認が求められます 33。

なお、保険代理店や出向者を通じた情報漏えいについては、以下のような独占禁止法上の問題点も指摘されているところです 34。

(1)損害保険会社からの乗合代理店への出向者が、出向先の乗合代理店が保有する他の損害保険会社の顧客情報等を出向元である損害保険会社に漏洩し、当該損害保険会社が当該顧客情報等を新たな顧客獲得に向けた営業活動に利用することにより、競争関係にある損害保険会社と顧客との取引を不当に妨害することとなる場合は、独占禁止法上問題となり得る(競争者に対する取引妨害等)。

(2)損害保険会社が、乗合代理店からの情報漏洩により、他の損害保険会社の顧客情報や営業情報等を入手することにより、例えば、他の損害保険会社と同様の条件のみ顧客に提示することなど、他の損害保険会社と足並みをそろえる行動などに使われる場合には競争制限的な行為を助長するものであり、適切ではない。また、これにより、保険料その他各般の条件に関する競争を制限することにつながる意思の連絡が損害保険会社間において認められれば、原則として独占禁止法上問題となる(不当な取引制限)。

-

平成26年5月23日成立、同年5月30日公布、平成28年5月29日施行。 ↩︎

-

「保険募集人の体制整備義務」(法294条の3)は、保険会社による保険募集人(保険代理店)に対する教育・管理・指導(法100条の2)に加えて、保険募集人(保険代理店)自らに、保険募集に関する業務に関して、業務の健全かつ適切な運営を確保するための措置を講じることを求めたものでした。

なお、保険会社による教育・管理・指導に関しては、監督指針の改正がなされました(「保険会社向けの総合的な監督指針(新旧対照表)」Ⅱ−4−2−1)。

乗合代理店における適切な比較推奨販売の確保に関する改正監督指針についてのパブリックコメントの結果は、令和8年6月22日現在、公表されていません。(「保険会社向けの総合的な監督指針」等の一部改正(案)の公表について(保険業法施行規則の一部を改正する内閣府令(案)関係):金融庁)。 ↩︎ -

「『損害保険業の構造的課題と競争のあり方に関する有識者会議』報告書」(2024年6月25日)5頁 ↩︎

-

この点に関しては、「保険会社向けの総合的な監督指針(新旧対照表)」Ⅱ−4−2−14で手当てがなされました。 ↩︎

-

「『損害保険業の構造的課題と競争のあり方に関する有識者会議』報告書」(2024年6月25日)14頁 ↩︎

-

「保険業法の一部を改正する法律案 説明資料」(2025年3月)1頁。改正保険業法施行令(令和8年6月1日施行)。 ↩︎

-

「保険業法の一部を改正する法律案 説明資料」(2025年3月)2頁 ↩︎

-

「保険業法の一部を改正する法律案 説明資料」(2025年3月)2頁。改正保険業法施行規則は、令和8年3月30日、乗合代理店における適切な比較推奨販売の確保に関する部分を除き、パブリックコメントの結果が公表されました(令和7年保険業法改正に係る内閣府令等の公布及びパブリックコメント結果の公表について:金融庁)。改正保険業法施行規則は、令和8年6月1日から適用されます。

改正保険業法施行規則の規定が整備されることを踏まえた「保険会社向けの総合的な監督指針」についても、令和8年3月30日、乗合代理店における適切な比較推奨販売の確保に関する部分を除き、パブリックコメントの結果が公表されました(令和7年改正保険業法(1年以内施行)に係る「保険会社向けの総合的な監督指針」等の一部改正(案)に対するパブリックコメントの結果等の公表について:金融庁)。改正後の監督指針は、令和8年6月1日から適用されます。 ↩︎ -

損害保険代理店が兼業している業務としては、ほかに自動車販売店や不動産業などが考えられ、自動車の購入者に自動車保険を販売したり、住宅の購入者に火災保険を販売したりするなどのビジネスモデルを展開しています。損害代理店の大半は、保険以外に本業を持ちながら保険販売を行っているとされています。

なお、改正保険業法施行規則を見る限り、兼業特定保険募集人である特定大規模乗合損害保険代理店のみを対象としており、兼業特定保険募集人である特定大規模乗合生命保険募集人は対象としていません。

改正法では具体的な手当てがなされませんでしたが、6-2で後述するとおり、改正をめぐるこれまでの議論を受け、企業内代理店の売却を検討している事業会社が増えています。このような企業内代理店の売却は、事業会社(企業内代理店の親会社等)のリスク管理上も参考になります。 ↩︎ -

改正保険業法施行規則は、令和8年3月30日、乗合代理店における適切な比較推奨販売の確保に関する部分を除き、パブリックコメントの結果が公表されました(令和7年保険業法改正に係る内閣府令等の公布及びパブリックコメント結果の公表について:金融庁)。改正保険業法施行規則は、令和8年6月1日から適用されます。 ↩︎

-

「保険会社向けの総合的な監督指針」Ⅱ−4−2−6−8 ↩︎

-

消費者庁「第217回国会(常会)提出法案」(令和8年12月1日施行) ↩︎

-

改正保険業法施行規則では、自動車の修理業務およびこれに付随する業務とするとされています(53条の14の3)。改正保険業法施行規則は、令和8年6月1日から適用されます。 ↩︎

-

「保険業法の一部を改正する法律案 説明資料」(2025年3月)3頁、「保険会社向けの総合的な監督指針(新旧対照表)」Ⅱ−4−2−9およびⅡ−4−2−12 ↩︎

-

「保険会社向けの総合的な監督指針(新旧対照表)」Ⅱ−4−2−13 ↩︎

-

一般社団法人日本損害保険協会からは、「損害保険会社からの出向者派遣に係るガイドライン」が2024年9月付で公表されています。 ↩︎

-

「保険業法の一部を改正する法律案 説明資料」(2025年3月)3頁 ↩︎

-

「保険業法の一部を改正する法律案 説明資料」(2025年3月)1頁。改正保険業法施行令(令和8年6月1日施行) ↩︎

-

保険契約者保護の観点から、保険仲立人の賠償責任に対する財産的裏付けとして、保証金の供託が義務付けられています(保険業法291条1項)。 ↩︎

-

保険仲立人に対する規制に関し、監督指針の改正がなされました(「保険会社向けの総合的な監督指針(新旧対照表)」Ⅴ−4−4)。

保険代理店と保険仲立人の協業について定めた監督指針は、令和8年3月30日、パブリックコメントの結果が公表されました(「保険会社向けの総合的な監督指針」の一部改正(案)に対するパブリックコメントの結果等の公表について:金融庁)Ⅴ−4−1(2))。改正後の監督指針は、令和8年6月1日から適用されます。 ↩︎ -

「『損害保険業の構造的課題と競争のあり方に関する有識者会議』報告書」(2024年6月25日)15頁 ↩︎

-

「『損害保険業の構造的課題と競争のあり方に関する有識者会議』報告書」(2024年6月25日)15頁 ↩︎

-

金融庁「『企業内容等の開示に関する内閣府令』等の改正案に対するパブリックコメントの結果等について(政策保有株式の開示関係)」(令和7年1月31日) ↩︎

-

「純投資目的」とは、「専ら株式の価値の変動又は株式に係る配当によって利益を受けることを目的とすること」をいいます(金融庁企画市場局「企業内容等の開示に関する留意事項について(企業内容等開示ガイドライン)」(令和7年2月)5−19−3−2)。 ↩︎

-

たとえば、当該株式の発行者等が提出会社(有価証券報告書等の開示書類の提出会社)の株式を保有する関係にあること、当該株式の売却に関して発行者の応諾を要すること等により、発行者との関係において提出会社による売却を妨げる事情が存在する株式は、純投資目的で保有しているものとはいえないことに留意する必要があります(金融庁企画市場局「企業内容等の開示に関する留意事項について(企業内容等開示ガイドライン)」(令和7年2月)5−19−3−2)。 ↩︎

-

「保険会社向けの総合的な監督指針(新旧対照表)」II-4-12。「令和7年度 有価証券報告書レビューの審査結果及び審査結果を踏まえた留意すべき事項等」でも、たとえば、「政策保有株式縮減の方針を示しつつ、売却可能時期等について発行者と合意をしていない状態で純投資目的の株式に変更を行っており、実質的に政策保有株式を継続保有していることと差異がない状態になっている」といった課題が指摘されています。 ↩︎

-

「『損害保険業等に関する制度等ワーキング・グループ』報告書」(2024年12月25日)17頁 ↩︎

-

「『損害保険業等に関する制度等ワーキング・グループ』報告書」(2024年12月25日)16頁によれば、大手損害保険会社4社の委託先で、同4社が「企業内代理店」として認識する代理店は9,530社とのことです。 ↩︎

-

「保険会社向けの総合的な監督指針」Ⅱ−4−2−2(6)③ ↩︎

-

第4回 金融審議会 損害保険業等に関する制度等ワーキング・グループ「事務局説明資料」(2024年11月15日)8頁 ↩︎

-

「保険会社向けの総合的な監督指針(新旧対照表)」Ⅱ−4−2−13、「損害保険会社からの出向派遣に係るガイドライン」および「保険代理店等に対する便宜供与及び出向に関するガイドライン」 ↩︎

-

金融庁「損害保険株式会社4社に対する行政処分について」(令和7年3月24日) ↩︎

-

大手の生命保険会社では、保険代理店への出向制度の見直し(出向を取りやめるまたは出向数を減らす)動きがみられます。その他、顧客等に関する情報管理態勢について、監督指針の改正がなされました(「保険会社向けの総合的な監督指針(新旧対照表)」Ⅱ−4−5−2)。 ↩︎

-

公正取引委員会「共同保険に係る独占禁止法上の留意点等について」(令和6年10月31日付損害保険会社らに対する排除措置命令及び課徴金納付命令等についての別添1) ↩︎

牛島総合法律事務所

- コーポレート・M&A

- 人事労務

- 知的財産権・エンタメ

- 危機管理・内部統制

- ファイナンス

- 国際取引・海外進出

- 訴訟・争訟