2025年改正資金決済法の概要と実務対応

ファイナンス 更新

目次

2025年6月6日、資金決済に関する法律の一部を改正する法律(改正資金決済法)が成立しました。この改正は、金融のデジタル化等の進展に対応し、利用者保護を確保しつつ、イノベーションを促進するため、送金・決済サービス関連の規制と暗号資産・電子決済手段(ステーブルコイン)関連の規制を見直すものです。

送金・決済サービス関係では、①資金移動業において、銀行等または信託会社等が「供託」を介さずに直接利用者に弁済することを可能とする新たな保全制度が創設されます。また、②クロスボーダー収納代行について、適用除外類型に該当しない限り、利用者保護やマネー・ローンダリング等のリスクへの対応の観点から、資金移動業の登録が求められることになります。

暗号資産・電子決済手段(ステーブルコイン)関係では、①「媒介のみ」を業として行う場合を対象とした新たな仲介業として、「電子決済手段・暗号資産サービス仲介業」が創設されました。また、②信託型ステーブルコイン(特定信託受益権)の定義が改正され、一定の条件のもと、要求払預貯金以外の方法で信託財産の管理・運用をすることが認められることとなりました。そして、③暗号資産交換業者および電子決済手段等取引業者に対する、資産の国内保有命令に関する規定が追加されました。

本記事では、改正資金決済法が事業者に与える影響や実務対応におけるポイントについて解説します。

※本記事は、資金決済に関する法律の一部を改正する法律(2025年6月6日成立)の施行前の時点において作成されたものです。当該改正法は2026年6月1日に施行されました。

2025年改正資金決済法の概要

| 名称 | 資料 | 所管省庁 | 経過 |

|---|---|---|---|

| 資金決済に関する法律の一部を改正する法律 | 金融庁 | 2025年6月6日可決・成立 |

改正の背景・経緯、目的

資金決済に関する法律の一部を改正する法律(以下「改正法」といいます。また、改正法による改正後の資金決済法を「改正資金決済法」といいます)は、2025年1月22日に公表された「金融審議会 資金決済制度等に関するワーキング・グループ報告」(以下「2025年決済WG報告」といいます)を踏まえ立案されたものです。

金融審議会「資金決済制度等に関するワーキング・グループ」(以下「決済WG」といいます)は、「送金・決済・与信サービスの利用者・利用形態の広がりや、新たな金融サービスの登場を踏まえ、利用者保護等に配慮しつつ、適切な規制のあり方について検討を行うこと」という金融担当大臣の諮問を受けて設置されたものであり、2024年9月から計7回にわたり、主に「送金・決済サービス」に関する論点、「暗号資産・電子決済手段(ステーブルコイン)」に関する論点について審議が行われました。2025年決済WG報告は当該審議の結果をまとめたものとなります。

施行時期および経過措置

改正法の施行時期は、公布の日(2025年6月13日)から起算して1年を超えない範囲において政令で定める日とされています(改正法附則1条)。

なお、後述するクロスボーダー収納代行については一定の経過措置が設けられていますが(改正法附則2条)、詳細は3-2において後述します。

改正項目と事業者への影響

改正項目ごとの事業者への影響度のイメージは以下の表のとおりです。

| 改正項目 | 関係事業者 | 影響度 | |

|---|---|---|---|

| 送金・決済サービス関係 | 資金移動業における新しい資産保全方法の創設 | 資金移動業者(特に第一種資金移動業者) | 〇 |

| クロスボーダー収納代行への規制導入 | クロスボーダーでの収納代行サービスに関与する事業者 | ◎ | |

| 暗号資産・電子決済手段(ステーブルコイン)関係 | 暗号資産・電子決済手段(ステーブルコイン)に係る新仲介業の創設 | 自社アプリやサービス内で、暗号資産やステーブルコインの取引の媒介を行うことを検討している事業者 | ◎ |

| 信託型ステーブルコインの裏付資産の管理・運用の柔軟化 | 信託型ステーブルコインの発行を検討している事業者 | 〇 | |

| 資産の国内保有命令に係る規定の導入 | 暗号資産交換業者・電子決済手段等取引業者 | 〇 | |

以下では、各改正項目の内容を個別に解説します。

送金・決済サービス関係

送金・決済サービス関係の改正項目は以下の2点です。

- 資金移動業において、銀行等または信託会社等が「供託」を介さずに直接利用者に弁済することを可能とする新たな保全制度が創設されます。

- クロスボーダー収納代行のうち、一定の適用除外類型に該当しないものについては、「為替取引に該当する」ことが明記され、資金移動業登録が必要となります。

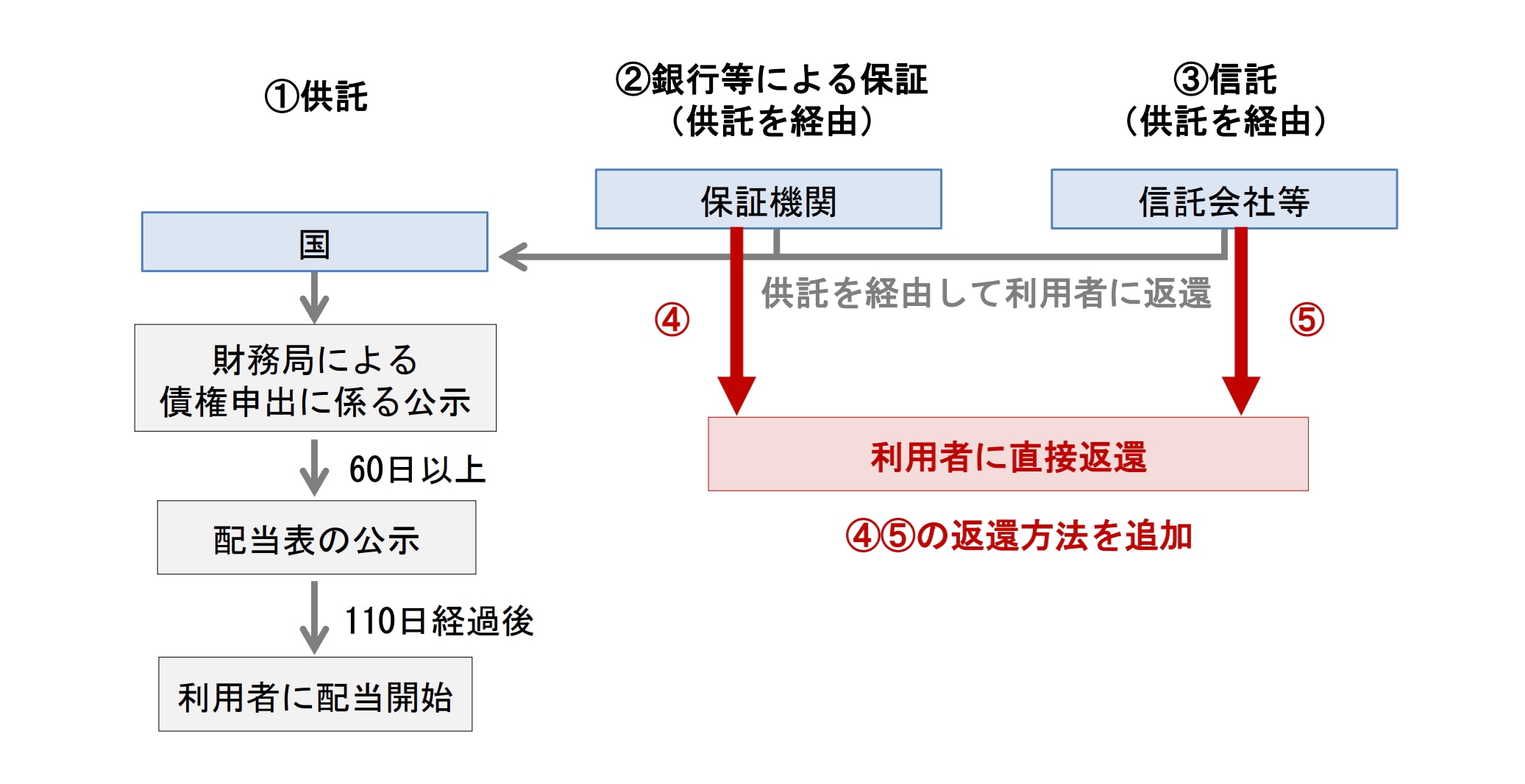

資金移動業における新しい資産保全方法の創設

資金移動業者は、為替取引を行うために利用者から資金を受け入れるところ、自身が破綻した場合であっても利用者が優先的に弁済を受けられるよう、資金決済法上、以下のいずれかの方法(複数の方法を組み合わせることも可能)により、受入資金の全額 1 を保全する義務を負います。

- 供託

- 銀行等による保証

- 信託会社等への信託

もっとも、改正前の資金決済法では、制度上、上記②または③の保全方法を採用する場合であっても、資金移動業者破綻時に利用者に返還を実施するに際し、必ず「供託」を介する仕組みとなっていたため 2、利用者に対する早期の返還ができず、利用者保護の観点での課題があると指摘されていました 3。

そこで、改正資金決済法では、銀行等または信託会社等が「供託」を介さずに直接利用者に弁済することを可能とする新たな保全制度が創設されています 4。

資金移動業者の破綻時等における利用者資金の返還方法見直しのイメージ

なお、改正資金決済法で導入された新しい保全制度は、あくまでオプションの位置付けであり、資金移動業者において当該保全方法を採用することが義務付けられるものではありません。そのため、従来どおり、供託や、供託を介するタイプの銀行保証または信託により保全することも可能です。

ただし、2025年決済WG報告においては、第一種資金移動業者が、新たな保全制度を採用することを含む一定の措置を講ずることで、いわゆる「厳格な滞留規制」5 を緩和することが提案されており、具体的には、利用者資金の滞留期間を最長2か月まで認めることが検討されています 6。現状、第一種資金移動業における滞留期間は相当程度厳格な運用がなされており 7、利用者から送金指示を受ける度に逐一資金を受け取る必要があるなど、利便性の観点で問題が指摘されていましたので、新たな保全制度を採用することで、第一種資金移動業について、より柔軟なビジネスモデルを実現することが期待されます。

なお、許容される滞留期間については内閣府令に委任されているため(資金決済法51条の2第2項、資金移動業者に関する内閣府令32条の2第2項)、詳細は、今後公表される内閣府令の改正案を待つ必要があります。

クロスボーダー収納代行への規制導入(為替取引該当性)

(1)改正の背景および収納代行に関する従前の議論

いわゆる「収納代行」(受取人の依頼を受けて、支払人から売買等の代金の支払を受け、当該代金を受取人に渡すサービス)については、隔地者間の資金移動を行うものとして、その「為替取引」該当性(資金移動業登録の要否)8 が論点となります。なお、銀行等以外の者が為替取引を業として営む行為は「資金移動業」に該当し、内閣総理大臣の登録が必要となるほか(資金決済法37条)、資金移動業者は犯罪による収益の移転防止に関する法律(以下「犯収法」といいます)に規定する「特定事業者」として顧客の取引時確認を行う義務等を負うことになります(犯収法2条2項31号)。

資金決済法制定時(2009年当時)から長く続く論点ですが、2019年12月に公表された「金融審議会 決済法制及び金融サービス仲介法制に関するワーキング・グループ報告」(以下「2019年決済WG報告」といいます)、およびこれを受けた2020年の資金決済法改正において、次のような整理がなされています。

- 受取人(債権者)が事業者 9 または国・地方公共団体である収納代行

支払人(債務者)が収納代行業者に支払をした時点で債務の弁済が終了し、債務者(支払人)に二重支払の危険がないことが契約上明らかである場合(典型的には、収納代行業者が受取人から代理受領権の付与を受けている場合が挙げられます)であれば、為替取引に関する規制を適用する必要性は必ずしも高くない(2019年決済WG報告16~17頁)。 - 受取人(債権者)が個人である収納代行

内閣府令で定める一定の要件を満たすもの(具体的には「割り勘アプリ」と呼ばれるものが想定されており、収納代行業者が受取人の債権の成立に関与しないことがその特徴として挙げられます)については、為替取引に該当する(資金決済法2条の2 10、資金移動業者に関する内閣府令1条の2)。

このような整理を前提に、収納代行を行う事業者は、受取人が上記①の事業者または国・地方公共団体の場合は、代理受領権の付与を受けること等により債務者(支払人)の二重支払の危険を解消することで、②の個人の場合は、内閣府令(資金移動業者に関する内閣府令1条の2)が定める要件に該当しないようなスキームとすることで、為替取引としての規制の適用を回避するという実務がとられていました 11。

他方で、2019年決済WG報告では、「国内から国外へ向けて資金を移動させ、又は国外から国内へ向けて資金を移動させる」12 収納代行(以下「クロスボーダー収納代行」といいます)は明示的に議論の対象にはなっておらず、クロスボーダー収納代行の場合にも上記①および②の整理がそのまま妥当するのか、不明確となっていました 13。

2025年決済WG報告では、クロスボーダー収納代行がマネー・ローンダリング等に利用されるリスクや、国内の支払人および受取人が保護されないリスクが指摘され、改正資金決済法において、クロスボーダーのうち、一定の適用除外類型に該当しないものについては、「為替取引に該当する」ことが明記されるに至りました(改正資金決済法2条の2第2号)。

なお、今回の改正はクロスボーダー収納代行を対象とするものであり、国内において完結する収納代行については、従前の整理(上記①および②の整理)が変更されるものではないと考えられます 14。

(2)クロスボーダー収納代行の定義

クロスボーダー収納代行の定義(改正資金決済法2条の2第2号の条文)は以下のとおりです。一般的な収納代行の骨格となる記載に下線を付しつつ、クロスボーダー収納代行に特有の記載については太字にしています。

一 受取人が個人(事業として又は事業のために受取人となる場合におけるものを除く。)であることその他の内閣府令で定める要件を満たす行為(次号に該当する行為を除く。)

二 国内から国外へ向けて資金を移動させ、又は国外から国内へ向けて資金を移動させる行為(当該行為の態様その他の事情を勘案し、利用者の保護に欠けるおそれが少ないものとして内閣府令で定めるものを除く。)

まず留意すべきは、前提となる受取人(債権者)からの収納代行の「委託」について、かっこ書きにおいて、クロスボーダーでの資金移動がある場合は「二以上の段階にわたる委託を含む」とされている点です。すなわち、国内で完結する場合の収納代行においては、受取人から直接収納代行の委託を受けている者のみが資金決済法2条の2の対象行為者となりますが 15、クロスボーダーの場合は、直接委託を受ける者だけではなく、再委託や再々委託を受けた者についても、同条の対象行為者となります。金融庁は、決済WG(第4回)において、海外の受取人から直接委託を受けた海外事業者がいる場合であっても、当該海外事業者から「日本国内を含めた資金移動の依頼を受けている」国内事業者がいる場合は、当該国内事業者において資金移動業登録が必要との見解を示しており、このかっこ書きは、こうした見解を条文上明確化したものと考えられます 16。

次に、第2号においてクロスボーダー収納代行の中身が規定されていますが、「国内から国外へ向けて資金を移動させ、又は国外から国内へ向けて資金を移動させる行為」と非常に広範な文言となっており、国内または海外の受取人からクロスボーダーでの資金回収の委託(前述のとおり2段階以上の委託を含みます)を受けるような場合であれば、当該行為に該当することになると考えられます。そのため、かっこ書きで規定されている適用除外類型(「当該行為の態様その他の事情を勘案し、利用者の保護に欠けるおそれが少ないものとして内閣府令で定めるもの」)に該当するか否かが実務上重要になります。

(3)適用除外類型

当該適用除外類型の内容は内閣府令に委任されているため、その詳細は今後の内閣府令案の公表を待つ必要がありますが、2025年決済WG報告の内容 17を踏まえると、次のような内容が規定されることが想定されます。

- クロスボーダー収納代行業者が「金銭債権の発生原因の成立に関与する」場合

- クロスボーダー収納代行業者が「金銭債権の発生原因の成立に関与しない」場合

いわゆるプラットフォーマーや委託販売者 18 等が行うクロスボーダー収納代行が例として挙げられます。2025年決済WG報告によれば、このような場合については、物品の提供等と資金の移動が一体的に行われることが一般的であり、マネー・ローンダリングや詐欺等の不正利用の防止が図られているという指摘があることを踏まえ、ただちに為替取引に関する規制の対象とはしないとの方向性が示されています。

したがって、クロスボーダー収納代行業者が「金銭債権の発生原因の成立に関与する」場合について、適用除外類型として規定されることが想定されます。

なお、特にプラットフォーマーの場合、どの程度の関与があれば「金銭債権の発生原因の成立に関与」したといえるかは今後論点になると考えられ、この点については、今後公表される内閣府令案を注視する必要があると考えられます 19。

2025年決済WG報告によれば、金銭債権の発生原因への関与が認められない場合であっても、次のア~ウについては、ただちに為替取引に関する規制を適用する必要性は高くないとされています。そのため、次のア~ウの内容についても、適用除外類型として内閣府令に規定されることが想定されます。

ア エスクローサービス 20 に該当するもの

イ 受取人との資本関係がある場合等、受取人との経済的一体性が認められる者が行うもの

ウ 他法令が規律する分野における主体や行為でクロスボーダー収納代行を実施することが想定されているもの※

※たとえば、2025年決済WG報告では「クレジットカードのイシュア・アクワイアラ間の清算業務」が例示されている 21

もっとも、2025年決済WG報告における上記イおよびウの記載ぶりは相当程度抽象的なものとなっているため(「経済的一体性」、「他法令が規律する分野における主体や行為」など)、今後、適用除外類型が内閣府令においてどのような文言で規定され、また、ガイドライン案やパブリックコメントにおいてどのような解釈が示されるか、注視する必要があると考えられます。

また、改正資金決済法2条の2第2号における適用除外類型は、内閣府令において広範な内容を規定可能(「当該行為の態様その他の事情を勘案し、利用者の保護に欠けるおそれが少ないものとして内閣府令で定めるもの」)となっていますので、内閣府令において、上記ア~ウ以外の適用除外類型が設けられることがないかについても、注意が必要と考えられます 22。

(4)経過措置

改正資金決済法2条の2の規定により為替取引に該当するとされる行為を業として営んでいる者(すなわち、クロスボーダー収納代行を行う事業者であって、適用除外類型の対象にもならない者)については、施行日 23 から起算して6月間は、資金移動業登録なく当該行為を業として営むことができるとされています(改正法附則2条1項)。

また、当該期間内に資金移動業登録の申請をした場合は、当該申請に対する登録または登録拒否の処分が行われるまでの間(ただし、施行日から2年を経過するまでに限られます)は、資金移動業登録なく当該行為を業として営むことができます(改正法附則2条2項)。

以上より、クロスボーダー収納代行を行う事業者であって、適用除外類型の対象にもならない者については、(i)施行日から起算して6月間を経過するまでに資金移動業の登録申請を行い、施行日から2年を経過するまでに登録を完了させるか、(ii)施行日から起算して6月間を経過するまでにクロスボーダー収納代行に係るサービスを終了させる必要があります。なお、一般に、資金移動業の登録申請(本申請)を行うには、事前に当局に対して相談を行い、体制整備等に関する当局からの質問等への対応を済ませておく必要があるため、仮に資金移動業登録を受ける想定であれば、施行日以前から、余裕をもって登録申請に向けた準備を進めておくことが必要になると考えられます。

暗号資産・電子決済手段(ステーブルコイン)関係

暗号資産・電子決済手段(ステーブルコイン)関係の改正項目は以下の3点です。

- 「媒介のみ」を業として行う場合を対象とした新たな仲介業(「電子決済手段・暗号資産サービス仲介業」)が創設されます。

- 「特定信託受益権」の定義が改正され、信託型ステーブルコインの発行者において、一定の条件のもと、要求払預貯金以外の方法で信託財産の管理・運用をすることが認められることとなります。

- いわゆるFTX事件を踏まえ、暗号資産交換業者および電子決済手段等取引業者に対する、資産の国内保有命令に関する規定(当局の権限規定)が追加されます。

暗号資産・ステーブルコインに係る新仲介業の創設

(1)概要

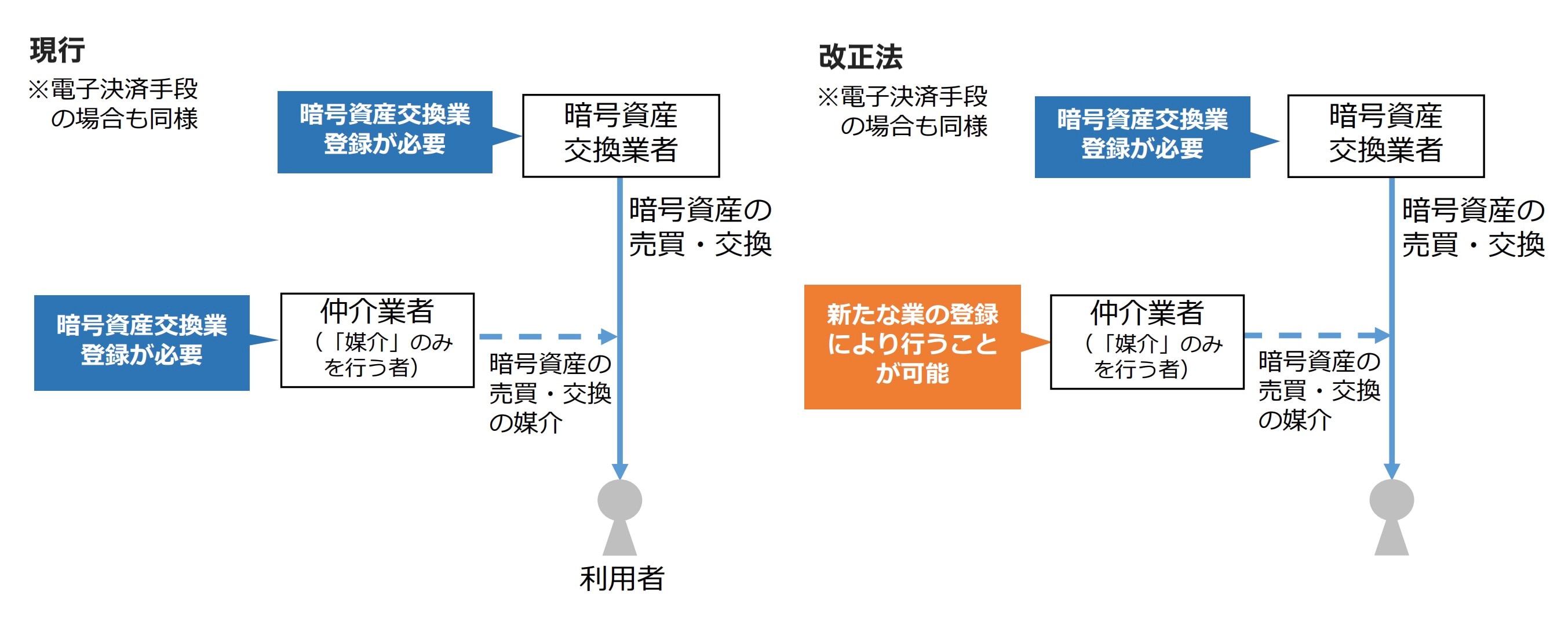

事業者が暗号資産の売買・交換に関与する場合、その態様によっては、当該関与が暗号資産の売買・交換の「媒介」に該当する可能性がありますが、「媒介」の外縁は必ずしも明確ではありません 24。2024年9月6日に改正された暗号資産交換業ガイドライン(事務ガイドライン(16 暗号資産交換業者関係))等において一定の解釈の明確化が図られましたが、暗号資産交換業者のリンク設定やコンテンツの転載とあわせて、事業者が独自の見解として商品等の推奨・説明をする場合は、「媒介」に当たることがあり得るとされるなど 25、引き続き「媒介」該当性が論点になるケースは存在します。なお、上記の議論は、事業者がステーブルコイン(電子決済手段)の売買・交換に関与する場合にも同様に妥当します。

この点、改正前の資金決済法においては、暗号資産や電子決済手段の売買・交換の「媒介」のみを行う場合であっても「暗号資産交換業」や「電子決済手段等取引業」の登録が必要であり、かつ、特定事業者として犯収法上の義務(KYC(取引時確認)等)が課されるため、事業者の負担が大きい(結果、利用者の利便性の高いUI/UXの提供が困難になっている)との指摘がありました 26。

このような指摘を踏まえ、改正資金決済法において、「媒介のみ」を業として行う場合を対象とした新たな仲介業(「電子決済手段・暗号資産サービス仲介業」)が創設されました。

電子決済手段・暗号資産サービス仲介業の創設

(2)対象行為および所属制

以下のいずれかの行為を業として行うことが、「電子決済手段・暗号資産サービス仲介業」に該当します(改正資金決済法2条18項)。

| 電子決済手段仲介行為 | 電子決済手段等取引業者以外の者が、 | 電子決済手段等取引業者の委託を受けて、 | 電子決済手段の売買または他の電子決済手段との交換の媒介を | 当該電子決済手段等取引業者のために行うこと |

| 暗号資産仲介行為 | 暗号資産交換業者以外の者が、 | 暗号資産交換業者の委託を受けて、 | 暗号資産の売買または他の暗号資産との交換の媒介を | 当該暗号資産交換業者のために行うこと |

上記のとおり、あくまで委託元である特定の電子決済手段等取引業者や暗号資産交換業者(改正資金決済法上、「所属電子決済手段等取引業者」、「所属暗号資産交換業者」と規定されます)のために行う媒介のみが「電子決済手段・暗号資産サービス仲介業」に該当する行為となります 27。いわゆる「所属制」と呼ばれる制度であり、「所属電子決済手段等取引業者」および「所属暗号資産交換業者」は、自身に所属する電子決済手段・暗号資産サービス仲介業者が利用者に加えた損害について、原則として賠償責任を負うこととされています(改正資金決済法63条の22の14)。

なお、後述(3)のとおり、所属先となる電子決済手段等取引業者および/または所属暗号資産交換業者は、電子決済手段・暗号資産サービス仲介業に係る登録申請書の記載事項となっており、これが欠けた場合、登録は失効します(改正資金決済法63条の22の23第3項2号~4号)。

(3)参入要件

電子決済手段・暗号資産サービス仲介業者としての登録を受ける必要があります(改正資金決済法63条の22の2)。当該登録に係る申請書には、主要な記載項目として以下を記載する必要があります(改正資金決済法63条の22の3第1項)

- 業務の種別(「電子決済手段仲介行為」・「暗号資産仲介行為」の別)

- 取り扱う電子決済手段・暗号資産の名称(電子決済手段については発行者の商号等も含む)

- 所属電子決済手段等取引業者・所属暗号資産交換業者の商号

- 電子決済手段・暗号資産サービス仲介業の内容および方法

登録取得後も、上記①について追加的な変更をする場合は変更登録が必要になるほか、上記②~④について変更する場合は原則として当局への事前届出が必要になることには注意が必要です(改正資金決済法63条の22の6第1項、2項)。

なお、登録を受けるにあたり、業務遂行体制や法令遵守体制の整備は必要となりますが、財務要件については設けられていません(改正資金決済法63条の22の5第1項)。

(4)行為規制等

電子決済手段・暗号資産サービス仲介業者には、行為規制として、情報の安全管理、委託先管理、利用者への情報提供義務(暗号資産や電子決済手段の内容説明等)、顧客資産の受入れの禁止等が課されます(改正資金決済法63条の22の10以下)。

また、「暗号資産仲介行為」を行う場合は、暗号資産交換業における広告規制、禁止行為に係る規定が準用されます(改正資金決済法63条の22の15第2項)。さらに、外貨建ての電子決済手段についての「電子決済手段仲介行為」を行う場合は、金商法における広告規制、情報提供、禁止行為等に係る規定が準用されます。

なお、電子決済手段・暗号資産サービス仲介業者は「特定事業者」(犯収法2条2項)には該当しないため、犯収法上の取引時確認義務、疑わしい取引の届出義務等は課されていません。

信託型ステーブルコイン(特定信託受益権)の裏付資産の管理・運用の柔軟化

電子決済手段(ステーブルコイン)は、2022年の資金決済法改正(2023年6月施行)により定義されましたが、その内訳の1つとして、「特定信託受益権」(信託会社または信託銀行が発行者となる受益権形態の電子決済手段)があります。改正前の資金決済法では、「特定信託受益権」については、その裏付けとなる信託財産をすべて銀行等に対する要求払預貯金 28 でのみ管理することが必要とされていましたが、従前より収益性の観点で課題が指摘されていたほか、米国やEUではステーブルコインの裏付資産について国債等での運用が可能とされていることとのバランスを欠くとの指摘がありました。

このような指摘を踏まえ、改正後の資金決済法では、「特定信託受益権」の定義が改正され、一定の条件のもと、要求払預貯金以外の方法で信託財産の管理・運用をすることが認められることとなりました(改正資金決済法2条9項)。

なお、改正後の「特定信託受益権」の定義上、当該条件の詳細は内閣府令に委任されているため、詳細は今後の内閣府令案の公表を待つ必要がありますが、2025年決済WG報告および金融庁説明資料 29 の内容からすると、次のような条件が規定されることが予測されます。

① 運用対象として認められる要求払預貯金以外の資産 |

② 左記①の資産(国債・定期預金)の組入比率の上限 |

③ 裏付資産の減少リスクへの対応 |

※為替リスクを生じさせないため、特定信託受益権と同じ通貨建ての資産での運用に限定(現行規制も同様) |

|

|

暗号資産交換業者および電子決済手段等取引業者に対する資産の国内保有命令に係る規定の導入

いわゆるFTX事件を踏まえ、暗号資産交換業者および電子決済手段等取引業者に対する、資産の国内保有命令に関する規定(当局の権限規定)が追加されました(改正資金決済法62条の21の2、63条の16の2)。

FTX事件においては、国内の暗号資産交換業者に対し、その親会社(海外法人)の信用不安を機に、国外への資産流出により国内利用者が害されることを防止するために、資産の国内保有命令が発出されました 30。同事件においては、対象となった暗号資産交換業者が、暗号資産デリバティブ業者として金融商品取引業の登録も有していたため、当局は金融商品取引法の規定 31 を根拠に資産の国内保有命令を行いました。他方で、当時は資金決済法においては資産の国内保有命令に関する権限規定がなかったため、いわゆる現物取引のみを取り扱う事業者(すなわち、金商法上の登録は有しておらず、資金決済法上の暗号資産交換業の登録のみを有する事業者)について同種の事態が生じた場合の権限規定が不十分であるという問題点が浮き彫りになりました。

そこで、このような事業者に対しても資産の国内保有命令を発出することができるよう、今般の改正資金決済法において、上記の権限規定が設けられました。なお、ステーブルコインの取扱事業者(電子決済手段等取引業者)についても同様の規定が設けられています。

-

厳密には、一定の頻度で保全が必要な額(利用者から受け入れた額)を算定し、その後、一定期限内に資産保全をすることが義務付けられているため、一定のタイムラグは存在します。 ↩︎

-

銀行等による保証の場合は、銀行等が資金移動業者に代わって保証額相当の金銭を供託し、信託会社等への信託の場合は、信託会社等が信託財産を換価のうえ、資金移動業者に代わって金銭を供託する構造となっています。 ↩︎

-

法令上、債権申出期間として最低60日が必要であるほか、(債権申出期間経過後の)配当表公示から配当開始まで110日が必要となります。 ↩︎

-

具体的には、「履行保証人債務引受契約」、「履行保証人保証契約」、「履行保証金弁済信託契約」と定義されています(改正資金決済法45条の3以下)。 ↩︎

-

第一種資金移動業においては、「資金の移動に関する事務を処理するために必要な期間」を超えて利用者資金を滞留させることが禁じられています(資金決済法51条の2第2項、資金移動業者に関する内閣府令32条の2第2項)。 ↩︎

-

新しい保全方法を採用することに加え、①早期に返還するための体制(利用者の債権額、連絡先、口座情報等の管理体制)、②確実に返還するための体制(保全期限の短期化やバッファ分を考慮した資産保全の実施体制等)が、滞留規制の緩和を受けるための条件として挙げられています(2025年決済WG報告5~6頁)。 ↩︎

-

実務上、想定される事務処理の具体的な内容を踏まえ、日数単位で滞留期間を管理・制限することが求められています。 ↩︎

-

「為替取引」について法令上の定義はありませんが、最高裁判例(銀行法違反被告事件・最高裁(三小)平成13年3月12日決定・刑集55巻2号97頁)において「顧客から、隔地者間で直接現金を輸送せずに資金を移動する仕組みを利用して資金を移動することを内容とする依頼を受けて、これを引き受けること、又はこれを引き受けて遂行すること」をいうとされています。 ↩︎

-

個人事業主(事業としてまたは事業のために契約の当事者となる場合における個人)を含みます(2019年決済WG報告17頁脚注33参照)。 ↩︎

-

改正資金決済法においては2条の2第1号において規定されています。 ↩︎

-

なお、念のため付言しますと、受取人が「個人」の収納代行の場合でも、債務者(支払人)に二重支払の危険がある場合(すなわち、受取人から収納代行事業者への代理受領権の付与等がない場合)は、為替取引としての規制を受けることとされています(資金移動業者に関する内閣府令1条の2第1号参照)。 ↩︎

-

改正資金決済法2条の2第2号 ↩︎

-

クロスボーダー収納代行については、「金融行政モニター」への提出意見(意見受付期間2023年4月~6月、意見番号34の4)に対し、金融庁から資金移動業登録を慫慂するような趣旨の回答が示されていましたが、為替取引該当性については明確にされず、実務上は資金移動業登録の要否が不透明なままでした。 ↩︎

-

2025年決済WG報告では、国内において完結する収納代行について、上記①の整理が変更されるものではないとされています(2025年決済WG報告脚注27)。また、上記②で言及した「割り勘アプリ」が為替取引に該当することを確認する規定についても、クロスボーダー収納代行に係る条文とは区別して規定されています(改正資金決済法2条の2第1号)。 ↩︎

-

金融庁「コメントの概要及びコメントに対する金融庁の考え方」(2021年3月19日)14頁No.50 ↩︎

-

金融審議会「資金決済制度等に関するワーキング・グループ」(第4回)議事録および事務局説明資料12頁参照。当該議事録では、「海外事業者が、仮に日本国内を含めた資金移動の依頼を受けている場合は資金移動業の登録が求められますが、一般には日本国内における送金行為について、改めて海外事業者から国内事業者に依頼していると判断できる場合が多いと考えております。この場合、…国内事業者に登録が求められることになります」との事務局発言があります。 ↩︎

-

2025年決済WG報告9~11頁 ↩︎

-

国内事業者の商品を取り扱う海外の販売代理店等が例示されています。 ↩︎

-

現行の内閣府令(資金移動業者に関する内閣府令1条の2第3号ロ)において、いわゆるプラットフォーマーを念頭に置いた文言として「受取人が有する金銭債権の発生原因である契約の締結の方法に関する定めをすることその他の当該契約の成立に不可欠な関与」がありますが、クロスボーダー収納代行の適用除外において同様の文言や解釈が用いられるのかは、今後公表される内閣府令の改正案を注視する必要があると考えられます。 ↩︎

-

受取人が支払人に対して反対給付をする義務(売買契約に基づく物品の引渡義務等)を負っている場合に、当該反対給付に先立って支払人から弁済資金を受け入れ、当該反対給付が行われた後に、受取人に当該資金を移動させるサービス等を意味します(資金移動業者に関する内閣府令1条の2第3号イ参照)。 ↩︎

-

たとえば、国内加盟店の依頼でインバウンド旅行者から売買代金の回収を担う収納代行業者が、クレジットカードのアクワイアラとしての業務を行う場合、割賦販売法上の「クレジットカード番号等取扱契約締結事業者」として規制されます(同法35条の17の2以下)。そのため、当該収納代行業者がアクワイアラとして行う海外のカードイシュアとの清算業務は、「他法令が規律する主体」による行為であって、「クロスボーダー収納代行を実施することが想定されているもの」に該当すると考えられます。 ↩︎

-

たとえば、割賦販売法上の「クレジットカード番号等取扱契約締結事業者」として規制を受けている主体が、クレジットカード「以外」の決済手段(電子マネー等)を提供する海外法人のアクワイアラとしても業務を行っている場合に、当該決済手段に係る当該海外法人との清算業務も適用除外類型として認められるか、などが論点となっています(金融審議会「資金決済制度等に関するワーキング・グループ」(第7回)資料4(一般社団法人Fintech協会意見書)参照)。 ↩︎

-

前記1-1のとおり公布日(2025年6月13日)から起算して1年以内の施行となります。 ↩︎

-

一般に、「媒介」とは、「他人の間に立って、他人を当事者とする法律行為の成立に尽力する事実行為」とされます。 ↩︎

-

事務ガイドライン(16 暗号資産交換業者関係)Ⅰ-1-2-2 ②ハ.(注2)c. ↩︎

-

自由民主党政務調査会デジタル社会推進本部web3プロジェクトチーム「web3ホワイトペーパー2024~新たなテクノロジーが社会基盤となる時代へ~」(2024年5月21日)20頁 ↩︎

-

なお、いわゆる暗号資産の取引所サービス(利用者間の暗号資産の売買・交換のマッチングプラットフォーム)は、資金決済法のもとでは暗号資産の売買・交換の「媒介」と整理されていますが、これは「暗号資産交換業者の委託を受けて…当該暗号資産交換業者のために行う」媒介ではありませんので、「電子決済手段・暗号資産サービス仲介業」として実施できる行為には該当しないと考えられます。 ↩︎

-

改正前の資金決済法2条9項、電子決済手段等取引業者に関する内閣府令3条参照。いわゆる普通預金や当座預金がこれに該当します。 ↩︎

-

金融庁「資金決済に関する法律の一部を改正する法律案 説明資料」(2025年3月) ↩︎

-

関東財務局「FTX Japan株式会社に対する行政処分について」(2022年11月10日)参照 ↩︎

-

金融商品取引法56条の3 ↩︎

TMI総合法律事務所