デジタル証券発行のスキーム、業規制、メリットや課題を整理

ファイナンス

近年、日本でブロックチェーン技術を使って発行されるデジタル証券の発行が相次いでいます。特に、不動産を裏付資産とした資産担保証券やデジタル社債の発行が盛んです。その背景には、デジタル証券発行に対応した2019年の金融商品取引法(以下「金商法」といいます)の改正(2020年施行)と、日本の法律上の建付けに合ったブロックチェーン技術を使ったシステム基盤の開発の進展があります。

デジタル証券は、ブロックチェーン技術を使うことから不正が介在しにくい、小口化が容易など、投資家のメリットがあるだけでなく、証券に独自の特典を容易に加えることができるなど、資金需要者である発行体にもメリットがあります。つまり、デジタル証券の発展は、一部の金融機関やIT企業だけでなく、資金需要者、消費者、投資家に利益をもたらすものであり、資金調達の世界に革新をもたらすものといえます。

しかし、こうしたデジタル証券の全体像はまだあまり一般に知られていません。

そこで、本稿では、デジタル証券発行の背景や最近の具体的なスキームや建付け、そのシステム基盤、適用される業法を広く概観するとともに、現在直面している課題と将来の方向性について紹介します。

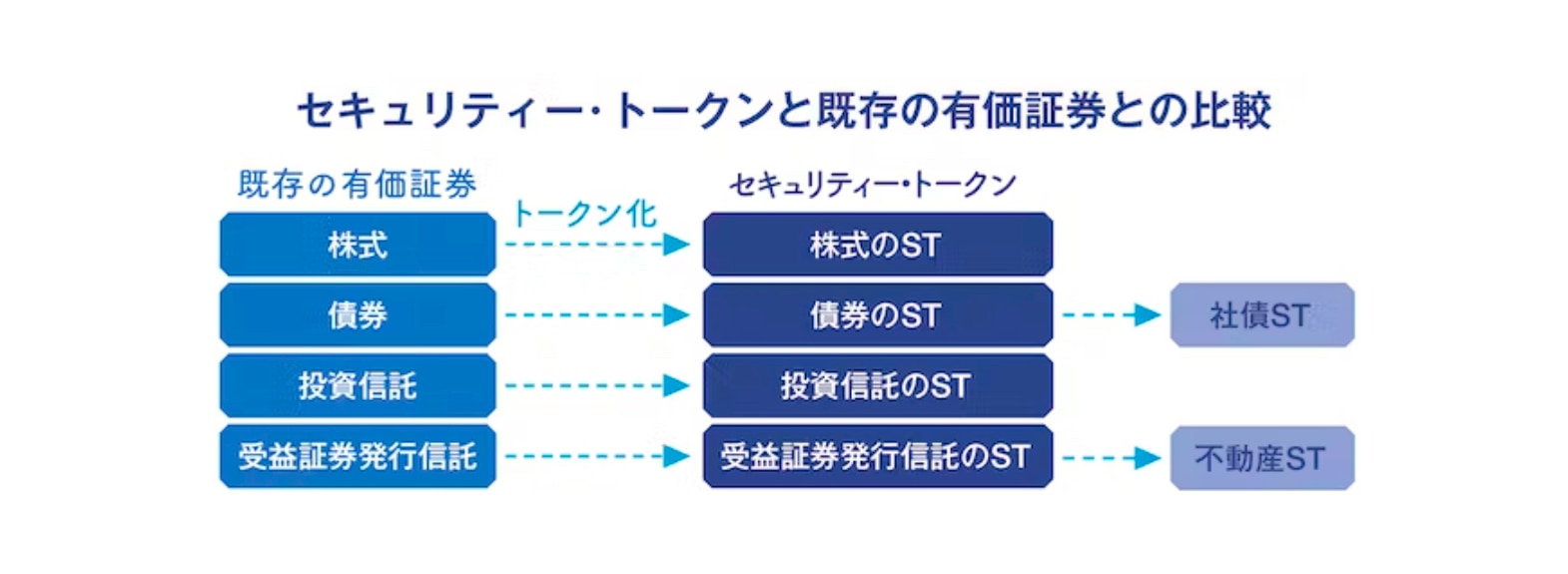

デジタル証券とは

「デジタル証券」とは、ブロックチェーン技術を使って発行される証券をいいます。デジタル証券を使えば、電子的な「トークン(証票)」に何らかの証券等の権利を表示させ(セキュリティー・トークン、以下「ST」といいます)、ブロックチェーン技術を使ってそのSTを移転させることができます。

つまり、デジタル証券を発行するには、ブロックチェーン技術を使ったシステム基盤の存在と、それが日本の法令上の要件や実務に適合的なレベルに達していることが欠かせません。しかし、STの流通性と法令上の要件の適合性を同時に確保することはそれほど簡単な技術ではなかったのです。

日本における主要なブロックチェーン基盤

ブロックチェーン技術を用いたシステム基盤(以下「ブロックチェーン基盤」といいます)では、当該プラットフォーム上で、デジタル証券の発行や管理(権利移転など)を行うことができます。

現在、日本で使われている主要なブロックチェーン基盤としては、以下のものがあります。

ibet(アイベット)

野村ホールディングスと野村総合研究所(NRI)の合弁会社である株式会社BOOSTRYが、2019年に立ち上げたデジタル証券発行のためのブロックチェーン基盤がibetです。2020年にSBIホールディングスも資本参加しました。これまで、社債や受益権発行信託などの有価証券の発行にあたって、BOOSTRYは有価証券の名簿管理人として、ibet上にデータを作成・更新する作業を行ってきました。野村グループは、ibetをオープンソースとして(ibet for Fin)、誰もがibetを利用した開発ができるようにすることを表明しており、今後の普及も予想されます。

Progmat(プログマ)

三菱UFJ信託銀行と三菱UFJモルガンスタンレー証券、三菱UFJ銀行が主導して開発してきたデジタル証券発行のためのブロックチェーン基盤がProgmatです。

2022年12月、三菱UFJ信託銀行、みずほ信託銀行、三井住友信託銀行、三井住友ファイナンシャルグループ、SBI PTSホールディングス、JPX総研、NTTデータの7社は、Progmatの開発・提供と、「デジタルアセット共創コンソーシアム(DCC)」(会員企業数163社)の運営を担う合弁会社の設立に向けた検討を開始することに合意したことを発表しました 1。Progmatは、今後、会員企業による利用が拡大していくことが予想されます。

OwnerShip(オーナーシップ)

グローシップ株式会社とデジタル証券準備株式会社(以下「DS社」といいます)の合弁会社であるオーナーシップ株式会社が2022年に立ち上げたブロックチェーン基盤がOwnerShipです。

同年12月には、匿名組合出資持分をトークン化した不動産STO(Security Token Offering)ファンド組成にまで辿りついています 2。

Liquid Network(リキッド・ネットワーク)

Liquid Networkとは、カナダのBlockstream社が提供し、世界中の金融関連企業が参画するブロックチェーン基盤です。デジタルガレージと大和証券グループ本社は、Crypto Garageの運営するLiquid Networkを活用した有価証券発行の実証実験を行い、2021年にデジタル社債を発行しました。

Securitize Japan(セキュリタイズ・ジャパン)

2021年には三井住友信託銀行がクレジットカード債権の資産担保証券を裏付けとする受益証券発行信託のSTを、Securitize Japan株式会社のブロックチェーン基盤を利用し、実証的に発行しています。

近年のデジタル証券の発行スキーム

それでは、近年、日本においては、これらのブロックチェーン基盤を使って、どのようなデジタル証券が発行されてきたのでしょうか。以下、発行スキームについて説明します。

なお、デジタル証券は、現行法上、現物不動産の共同投資のスキームであれば不動産特定共同事業法(以下「不特法」といいます)、それ以外の場合は金商法上の規制を受けます(詳細は後述4を参照ください)。

デジタル証券の発行スキームおよびSTの一例

| スキーム | ST | ||

|---|---|---|---|

| 不動産の共同投資 | 現物不動産のまま投資対象とする | 現物不動産ST | |

| 不動産を信託譲渡し、これにより取得した信託受益権を投資対象とする | 不動産信託受益権を裏付資産として受益証券発行信託する | 信託受益権/受益証券発行信託ST | |

| SPCに譲渡してこれを裏付資産とした集団投資スキーム持分を発行する | 信託受益権/ 集団投資スキーム持分ST | ||

| 上記以外 | 通常の社債をSTとして発行する | デジタル社債 | |

不動産(現物不動産)ST

不動産を裏付資産としたトークンを発行する方法は2つあります。1つは、現物不動産のまま、これを投資対象とするスキームです。現物不動産に対して匿名組合や投資事業有限責任組合等を使って共同投資を行う場合、不特法上の「不動産特定共同事業契約」に該当することになります。

よって、不特法上の権利をトークン化した証券も、同様に、不特法の規制を受けることになります。

たとえば、2020年8月、株式会社LIFULLは、Securitize Japan株式会社と業務提携し、不動産STOスキームの提供を開始しました 3。公表資料によれば、不動産特定共同事業者であるエンジョイワークス社が投資家からの出資に対し、STを発行することで、匿名組合出資持分等の譲渡の利便性や安全性が高められるとしています。このスキームを使って、2020年、「葉山の古民家宿づくりファンド」は、1,530万円を調達したとされています 4。

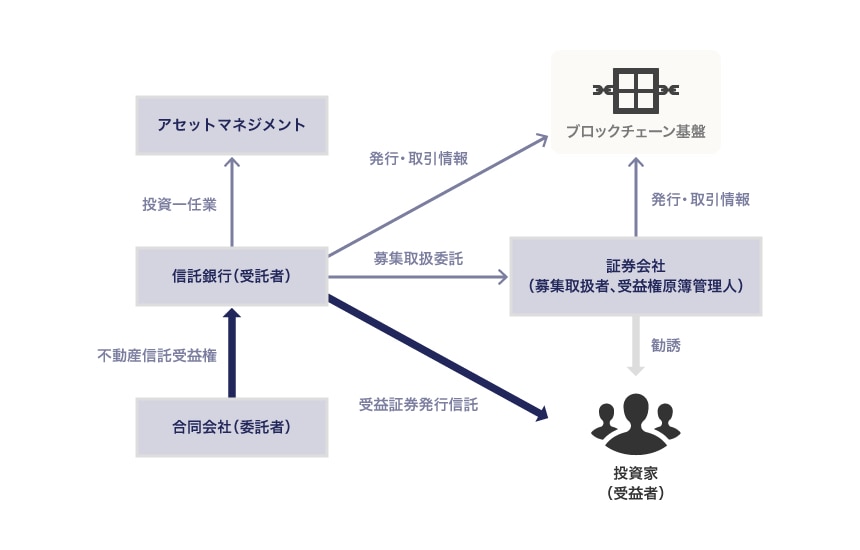

不動産(信託受益権/ 受益証券発行信託)ST

不動産を裏付資産としたトークンを発行するもう1つの方法としては、不動産を信託銀行などに信託譲渡し、これにより取得した信託受益権を投資対象とするスキームがあります。これには、①不動産信託受益権を受益証券発行信託する方法と、②合同会社等(SPC:Special Purpose Company)に譲渡してこれを裏付資産とした集団投資スキーム持分を発行する方法、③特定目的会社(TMK)に譲渡してこれを裏付資産とした優先出資証券または特定社債を発行する方法の3種類があります。

最初に、①受益証券発行信託を使ったスキームを紹介します。たとえば、2022年12月、ケネディクス株式会社は、みずほ信託銀行、野村證券、BOOSTRYの4社で協業し、資産規模43.7億円の温泉旅館を裏付け不動産とする信託受益権を引き当てに不動産STを公募で発行しました 5。

この種のスキームでは、おおむね以下の図の当事者関係になります。

不動産(信託受益権/ 受益証券発行信託)STにおける当事者関係

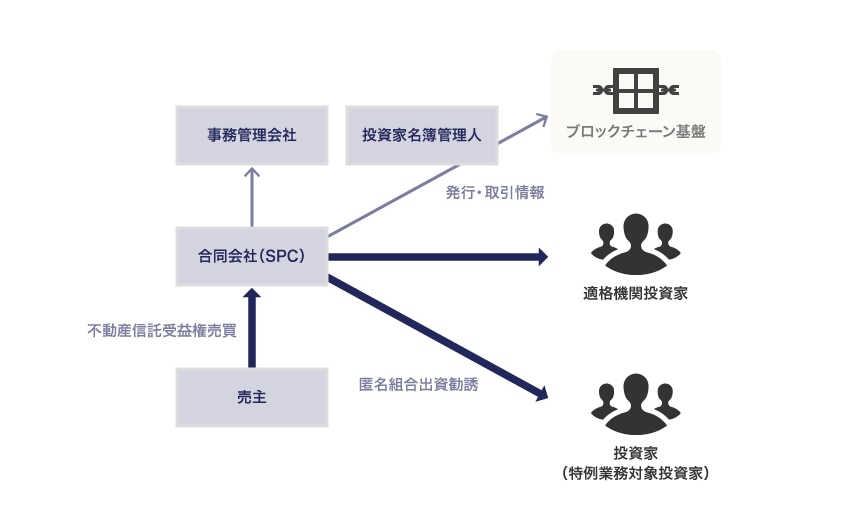

不動産(信託受益権/ 集団投資スキーム持分)ST

もう1つは、②不動産信託受益権をSPCに譲渡し、これを引き当てに、SPCが匿名組合や投資事業有限責任組合などの集団投資スキーム持分を投資家に発行する場合です。集団投資スキーム持分は有価証券(みなし有価証券(金商法2条2項5号))であることから、金商法の規制を受けます。

たとえば、2022年12月、DS社およびDS社のシステム子会社であるオーナーシップ株式会社(以下「OS社」といいます)は、DS社が設立したSPCが適格機関投資家等特例業務に係る届出を行ったうえで、OS社が開発した不動産STOシステムである、OwnerShip上で匿名組合出資持分をブロックチェーン技術によりトークン化したプロ向け不動産STOファンドの組成をしました 6。

この種のスキームでは、おおむね以下の図の当事者関係になります。

不動産(信託受益権/ 集団投資スキーム持分)STにおける当事者関係

TMKの優先出資証券または特定社債

理論上は、③特定目的会社(TMK)に譲渡して優先出資証券または特定社債を発行する方法も可能です。ただし、TMKが発行するこれらの証券は、資産流動化法の厳格な規制も受けますので、現在までのところ実例は見当たりません。今後は出てくるかもしれません。

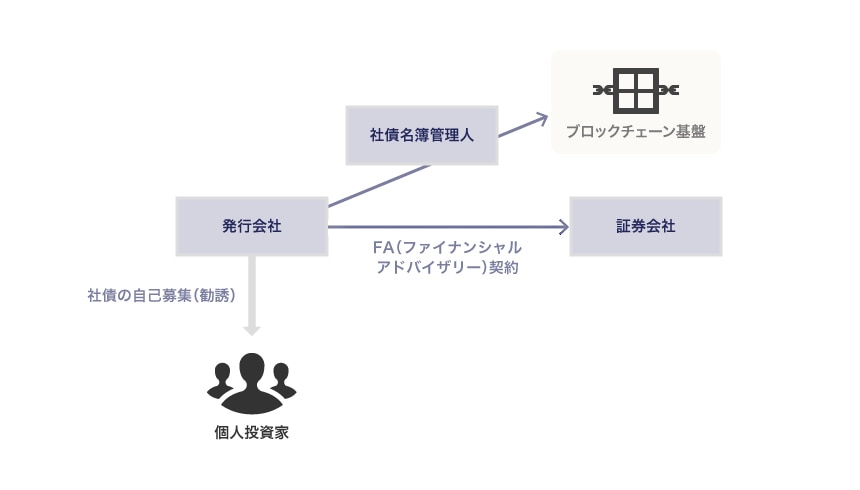

デジタル社債

このほか、通常の社債をSTとして発行するケースも増えています。

たとえば、2022年10月、株式会社丸井グループは、Securitizeのプラットフォームを使って自社のカード会員向けにデジタル社債を発行しました。当該資金は、途上国の低所得者層に融資されるなど、社会課題の解決に活用されるとしています 7。

この種のスキームでは、おおむね以下の図の当事者関係になります。

デジタル社債における当事者関係

適用される業規制の詳細

各STの発行に適用される業規制は、スキームによって異なり、非常に複雑です。

以下、概要を説明します。

不動産(現物不動産)STにかかる業規制

本スキームの場合、不動産特定共同事業を行う者が不特法の許可または登録等を受けることが前提となります。当該許可等を受けるには、事業に応じた資本金要件、純資産要件、業務管理者の設置、財産的基礎、人的構成等の厳格な要件を充足しなければなりません。また、不動産特定共同事業者は、不動産特定共同事業契約の締結をするときは、当該許可等を受けた約款に基づいて行う必要があります。他方、本スキームは、現行法上、金商法の規制は原則として受けません(金商法2条2項5号ハ)。

しかし、このような不特法の許可等の取得を、SPCがSTの発行のたびに行っていくことは現実的ではありません。そうなると、このスキームを利用できる場合は、主要事業として不動産特定共同事業を展開している会社に限られることになります。

加えて、本スキームについては、現在、次の金商法の改正により、同法上の販売・勧誘規制が及ぶことになる方向性が示されています 8。これが実現すると、このスキームの利点はますます小さくなっていく可能性があります。

不動産(信託受益権/ 受益証券発行信託)STにかかる業規制

発行体(信託銀行)が不動産を信託した信託受益権を対象として「受益証券発行信託の受益証券」を表章するSTを発行する場合、不特法の規制は受けません。当該STは、有価証券に表示されていない受益証券発行信託の受益証券に表示されるべき権利であることから、「有価証券表示権利」として有価証券とみなされ(金商法2条2項柱書)、金商法の規制を受けます。

一般的に、有価証券の勧誘行為の委託を受けてこれを行うにあたっては、2種類の規制が考えられます。①第1項有価証券の勧誘を行う場合には第一種金融商品取引業の登録が必要であり、原則として証券や発行体に関する情報開示が必要となります。他方、②第2項有価証券の勧誘を行う場合には第二種金融商品取引業の登録が必要であり、原則として開示は不要となります。

| 金商法2条2項柱書に定める有価証券表示権利をST化した場合 | ST化された第1項有価証券(「電子記録移転有価証券表示権利等」)であり、第1項有価証券としての規制を受ける |

| 金商法2条2項各号に掲げる権利をST化した場合 | ST化された第2項有価証券であり、

|

この点、受益証券発行信託の受益証券を表章するSTを発行する場合、第1項有価証券の勧誘を取り扱うことになりますので、発行体から委託を受けて当該STを投資家に勧誘する場合には、第一種金融商品取引業の登録が必要となります。

さらに、当該STはトークン化されていることから、電子情報処理組織を用いて移転することができる財産的価値(電子機器その他の物に電子的方法により記録されるものに限られます)に表示される場合に該当し、「電子記録移転有価証券表示権利等」(金融商品取引業等に関する内閣府令1条4項17号、6条の3、金商法29条の2第1項8号)としての規制を受けます。

したがって、発行体から委託を受けて金融商品取引業者がSTの募集を取り扱うためには、金融商品取引業者が第一種金融商品取引業者であるばかりでなく、当該業者の登録申請書と業務方法書においてその旨が記載されていることが必要です(金商法29条の2第1項8号、29条の2第2項2号)。

そのほか、契約締結前交付書面や広告においても、電子記録移転有価証券表示権利等に関する追加的な記載が必要となります。

不動産(信託受益権/集団投資スキーム持分)STにかかる業規制

本スキームで使われる匿名組合出資持分や投資事業有限責任組合出資持分などの集団投資スキーム持分は「みなし有価証券」(金商法2条2項5号)であり、これを表章するSTは、以下の2種類に分かれます。

1つは、①プロ等以外に譲渡されないこと(取得者制限)、および②発行者の承諾がなければSTの移転ができない(譲渡制限)とする技術的措置がとられているもので「ない」場合、当該STは、一定の流通性の高さが認められるため、「電子記録移転権利」(金商法2条3項)に該当し、第1項有価証券として扱われ、開示義務を負います。すなわち、当該STの募集・私募の取扱いを委託する場合には、第一種金融商品取引業者に委託する必要があります。

他方、上記①および②の技術的措置がとられている場合(「適用除外電子記録移転権利」と呼ばれます)には、流通に制限があることから、金商法上、第2項有価証券として扱われます。この場合、その出資総額の50%を超える額を有価証券に対する投資に充てて事業を行う場合(有価証券投資事業権利等)に限り開示義務の対象となりますが、それ以外の場合には開示は不要です。また当該第2項有価証券の場合、発行体が自己募集・自己私募でSTを勧誘する場合であっても、第二種金融商品取引業者としての登録が必要です。

加えて、本スキームではトークン化されていることから、「電子記録移転有価証券表示権利等」となり、前述4-2の追加的な規制を受けることになります。

デジタル社債にかかる業規制

デジタル社債のように証券を発行しない社債は、金商法2条2項柱書により、「有価証券表示権利」として有価証券とみなされ、第1項有価証券として扱われます。よって、その発行は、金商法の規制を受けます。

しかし、そもそも社債の自己募集・自己私募も金融商品取引業に該当しないため、発行体が自己募集・自己私募でSTを勧誘する場合も同様に特段の許認可は不要です。この点は、前述4-3のSTと異なります。実際、デジタル社債の発行の多くは、自己募集の形式で行われています。

他方、当該STは第1項有価証券であることから、その募集・私募の取扱いを第三者に委託する場合、委託を受ける当該第三者は第一種金融商品取引業の登録が必要となります。また、デジタル社債はトークン化されていることから、「電子記録移転有価証券表示権利等」となり、前述4-2の追加的な規制を受けることになるとともに、これを受託する金融商品取引業者は、登録申請書および業務方法書において、電子記録移転有価証券表示権利等を取り扱う旨の記載の変更手続が必要です。

デジタル証券のメリット

証券に付加価値をつけやすい

デジタル証券は、システムに組み込むことにより、証券保有者に特典を付与して証券と併せて流通させることが比較的容易です。

たとえば、前述3-5の丸井グループによるデジタル社債においては、社債利息の一部について、金銭の支払いに代えて、金1円につき、カード会社が発行するポイントを社債権者に付与することとなっています 9。このようにデジタル証券は、ブロックチェーン技術を使って証券に付加価値をつけやすいというメリットがあります。

また、デジタル社債にグリーンボンド(企業や地方自治体等が、国内外のグリーンプロジェクトに要する資金を調達するために発行する債券)を組み合わせた証券の発行も増えてきています。グリーンボンドに関しては、実際には環境に対する効果が明確でないグリーンボンドの発行、いわゆる「グリーン・ウォッシング」が批判を受けていますが、ブロックチェーンの技術を使ってCO2削減効果をレポートするなどの特典を追加することで信頼性を高めることができます。

たとえば、前述3-5の丸井グループのデジタル社債では、ソーシャルボンドとしての適格性を取得して、新興国のマイクロファイナンスへの貸付けを調達資金の使途としています 10。2023年2月、カゴメ株式会社の発行したデジタル社債では、社債購入者にカゴメの商品を贈呈して付加価値を付けています 11。

このほか、同年5月には、SBINFT株式会社とSecuritize Japanは、「特典NFT付きST」のサービス提供に向けた業務提携を行ったことを発表しています 12。

こうした個人向けのデジタル社債に付加価値や特典を付けて発行する事例や仕組みの構築は今後ますます増えていくことが予想され、とても興味深いです。

いつでも取引が可能

通常の証券発行の場合、取引所等の営業日の制約を受けることから、発行ウィンドウ(起債発行可能期間)に限りがあり、重大な制約となっています。

しかし、デジタル証券はブロックチェーン基盤を利用していることから、24時間365日いつでも取引が可能であり、発行ウィンドウの制限を回避できます。

小口化しやすい

通常の証券の場合、技術的にも費用的にも小口化には限界があります。しかし、デジタル証券を使えば、大型の資産をブロックチェーンの技術で小口化し、個人向けの投資商品を作ることが比較的容易です。

不正が介在しにくい

デジタル証券は、ブロックチェーン基盤に発行や取引の内容が記録されます。こうしたブロックチェーン技術は、一般的に改ざんが難しく、不正が起こりにくいことから、投資家保護に役立つといえます。

デジタル証券の課題

一方で、デジタル証券には以下の課題があります。

権利移転の法的要件および第三者対抗要件の確認・手当てが必要

仮にSTがブロックチェーン技術を使ってスムーズに権利移転をすることができたとしても、法律上も有効かつ第三者に対抗できる形で権利移転できるとは限りません。つまり、STのシステム上の流通に伴い、ST取得者の権利が法的にも保護される必要あり、そのためには、当該権利移転の効力発生要件を満たす手続が行われ、かつ、第三者への対抗要件を具備する必要があります。

以下では、各STにおける権利移転の法的要件とその手続について概観します。

(1)不動産(信託受益権/受益証券発行信託)STにおける権利移転の法的要件・手続

受益証券発行信託において受益証券が発行されている場合には、その受益権の譲渡は、信託法194条に基づき、受益証券の交付により行われます。しかし、当該STのように、受益証券発行信託の受益証券が発行されて「いない」場合、信託法194条の適用はなく、一般の信託受益権と同様、当事者の合意により譲渡されることになります。

さらに、受益証券発行信託において受益証券が発行されない受益権の譲渡は、その受益権を取得した者の氏名または名称および住所を受益権原簿に記載し、または記録しなければ、受託者および第三者に対して対抗することができません(同法195条1項・2項)。また、受益権を受託者以外の者から取得した者は、受託者に対して、受益権原簿に記載し、または記録することを請求できます(同法198条1項)。

この点、前述3-2のケネディクスの事例では、投資家が証券会社を通じて他の投資家に受益権を売買し、決済が完了した場合、本スキーム上、証券会社は、受益権の譲渡承諾依頼および受益権原簿の名義書換請求として、受益権の受渡日にシステム基盤に当該移転情報を登録します。当該移転情報の登録により、受託者による承諾が行われたとものとみなされ、これにより受益権の譲渡の効力が生ずることになっています。また、受益権の譲渡が受益権原簿に記録されない限り、譲渡の効力は生じない旨も合意されています 13。

つまり、受益権譲渡が受益権原簿に記録された時点で、譲渡の効力が生じるとともに、対抗要件も具備することになります。こうして、本STは、システム基盤だけでなく、契約上の仕組みも併せて使うことで、ST取得者の権利の法的保護を図っているといえます。

(2)不動産(信託受益権/集団投資スキーム持分)STにおける権利移転の法的要件・手続

集団投資スキームの1つである匿名組合出資持分は、単なる債権ではなく、匿名組合契約上の地位と考えられています。よって、匿名組合員の地位を譲渡するには、相手方である営業者の承諾が効力発生要件となります(民法539条の2)。また、匿名組合契約上の権利と義務を一体として移転することになりますので、第三者対抗要件は、実務上、確定日付のある証書による通知または承諾とされています。したがって、匿名組合出資持分を移転するには、実務上、営業者から確定日付のある証書による承諾を得てはじめて有効であり、かつ、第三者対抗要件も具備することになります。

この点、産業競争力強化法上の債権譲渡特例に基づき、認定新事業活動計画に従って提供される情報システムを利用した債権譲渡通知等は、確定日付のある証書による通知等とみなされます。これを使うことができるのであれば、認定新事業活動実施者が認定新事業活動計画に従って提供する情報システムを利用して譲渡通知または承諾を行うことによって、確定日付をとることなく、第三者対抗要件を具備することになります 14。

このように、この集団投資スキームの場合、いずれのスキームを使うにしても、譲渡の法的効力発生とともに第三者対抗要件を具備するための仕組みづくりが重要なポイントになり、契約上の建付けの中で工夫をこらす必要があります。

(3)デジタル社債における権利移転の法的要件・手続

デジタル社債は、社債券を発行せず、かつ、振替社債ではない場合の社債です。このような社債の譲渡は、一般の債権と同様、当事者の合意により譲渡されることになります。

さらに、当該社債の譲渡は、その社債取得者の氏名または名称および住所を社債原簿に記載し、または記録しなければ、第三者に対して対抗することができません(会社法688条1項)。

この点、前述3-5の丸井グループのデジタル社債では、Securitize Japan株式会社が社債原簿管理人として社債原簿に関する業務を行っています。このスキームにおいても、契約上の定めにより、本社債が意思表示により譲渡され、トークンが移転されただけの段階では移転の効果は生じず、社債原簿の記録が書き換えられた時点で、権利移転の会社および第三者に対する対抗要件が具備されたことになっています 15。

このように、多くのデジタル社債では、スキーム上、社債原簿の記録が書き換えられた時点で、譲渡の効果が発生し、会社および第三者対抗要件も具備することになるように設計することにより、デジタル社債取得者の権利の法的保護を図っています。

セカンダリー・マーケットの拡大と利便性向上

現在までのところ、デジタル証券の二次流通市場(セカンダリー・マーケット)は、取引所や私設取引システム(いわゆるPTS:Proprietary Trading System)といった流通市場は存在しておらず、既発行のデジタル証券のセカンダリー取引は、証券会社との店頭取引に限られています。

しかし、そもそも発行されたSTに投資しても、売却することができないのであれば、リスクを限定できないことになり、これに投資しようという投資家も限定されることになります。そこで、デジタル証券のよりいっそうの普及のためには、セカンダリー・マーケットの拡大とその利便性向上が今後の課題といえます。

なお、大阪デジタルエクスチェンジ株式会社(ODX)は、現在、国内初のSTの取引市場を運営することを目指しており、注目されています。

ブロックチェーン基盤のさらなる共有・オープン化

前述2のとおり、ブロックチェーン基盤は複数存在し、それぞれにおいてデジタル証券が発行・取引されています。関係当事者の努力により、ブロックチェーン基盤の共有やオープン化が進んでいけば、今後、デジタル証券がますます発行しやすい環境になる可能性があります。

今後の展望

以上のとおり、近年、デジタル証券のブロックチェーン基盤が作成され、かつ、オープンなものになりつつあり、これらのブロックチェーン技術を使ってさまざまな工夫をこらした証券の発行が進んでいます。一方で、その際のSTの移転に伴った法定要件具備の仕組みづくりが必要不可欠であるとともに、STを扱うセカンダリー・マーケットの発展もまだ不十分です。これらの課題を克服していけば、なおいっそうデジタル証券は発展する余地があるといえます。

-

三菱UFJ信託銀行株式会社、みずほ信託銀行株式会社らによる2022年12月21日付けプレスリリース参照。なお、DCCの2023年3月時点の会員企業数は195社 ↩︎

-

金融審議会「市場制度ワーキング・グループ第二次中間整理」(2022年12月21日)7頁参照 ↩︎

-

金融法委員会「セキュリティ・トークンの譲渡に関する効力発生要件及び対抗要件について(特に匿名組合持分及び信託受益権の譲渡に関して)」(2022年11月9日)参照 ↩︎

LPA法律事務所外国法共同事業・LPA外国法事務弁護士法

- コーポレート・M&A

- IT・情報セキュリティ

- 危機管理・内部統制

- ファイナンス

- 国際取引・海外進出

- 訴訟・争訟

- 不動産

- 資源・エネルギー

- ベンチャー