独禁法・下請法に違反しないインボイス制度対応のポイント

競争法・独占禁止法

目次

2023年10月1日からのインボイス制度導入により、買い手事業者は、インボイスを発行することができない免税事業者からの仕入れについて仕入税額控除ができなくなるため、納付すべき消費税額負担が増加することになります。このような負担増加を回避するための対応策としては、課税転換等の要請、価格引下げの要請、取引の打切りという3つの選択肢が考えられますが、いずれの選択肢においても独禁法・下請法上注意すべきポイントがあります。

本稿では、インボイス対応を進めていくうえで注意すべき独禁法・下請法違反リスクを解説したうえで、3つの選択肢のメリット・デメリットを整理しながら、対応のポイントを紹介します。

インボイス制度実施による負担増への対応の選択肢と当局の考え方

インボイス制度による税負担増加

消費税率の引上げおよび軽減税率の導入に伴って、2023年10月1日から、適格請求書等保存方式(以下「インボイス制度」といいます。)が実施されます。インボイス制度は、仕入先事業者が所定の記載事項を満たした適格請求書(以下「インボイス」といいます。)を発行し、買い手事業者にてインボイスを保存することで、適用税率や消費税額等を明らかにするための制度です。

インボイス制度実施後に仕入税額控除を行うためには、仕入先事業者からインボイスの交付を受け、これを保存することが必要となります。しかし、インボイスを発行できるのは所轄税務署長の登録を受けた課税事業者のみであり、いわゆる免税事業者はインボイスを発行することができません。そのため、買い手事業者は、免税事業者からの仕入れにつき仕入税額控除を行うことができなくなり、このままでは納付すべき消費税の負担額が増加することになります。

買い手事業者の対応の選択肢と法的リスク

そして、このような消費税負担増を容認できない場合に、買い手事業者がとることのできる対応の選択肢としては、次の①~③のいずれかとなることが想定されます。

- 仕入先免税事業者に課税事業者への転換+インボイス登録を要請する

- 仕入先免税事業者に価格の引下げを求める

- 仕入先免税事業者との取引を打ち切り、課税事業者との取引に切り替える

しかしながら、この①~③のいずれの対応であっても、対応の仕方によって私的独占の禁止及び公正取引の確保に関する法律(以下「独禁法」といいます。)が禁止する優越的地位の濫用に該当したり、下請代金支払遅延等防止法(以下「下請法」といいます。)に違反したりするリスクがあるため、注意が必要です。

当局の考え方

このような仕入先免税事業者への対応を検討するうえでまず参照すべき重要資料といえるのが、財務省、公正取引委員会(以下「公取委」といいます。)、中小企業庁および国土交通省が2022年1月19日に公表した「免税事業者及びその取引先のインボイス制度への対応に関するQ&A」(以下「インボイス対応Q&A」といいます。)です(同年3月8日改正)。インボイス対応Q&Aでは、免税事業者やその取引先の対応に関する考え方を明らかにしています。

そこで、本稿でも、このインボイス対応Q&Aの記載に即しながら、独禁法・下請法に違反しない対応のポイントについて解説します。

何をすると独禁法・下請法違反になってしまうのか?

優越的地位の濫用の概要

独禁法は、取引上の地位が相手方に優越している(優越的地位にある)事業者が、取引の相手方に対し、その地位を利用して、正当な商慣習に照らして不当に不利益を与える行為(濫用行為)を行うことを優越的地位の濫用として禁止しています。

優越的地位の濫用

優越的地位とは、取引の相手方事業者との関係で相対的に優越していることをいい、相手方事業者にとって取引の継続が困難になることが事業経営上大きな支障をきたすため、不利益な要請等を行っても、相手方事業者がこれに従わざるを得ないような関係にあることをいいます。優越的地位の認定は、諸般の事情を総合的に勘案して判断されるものですが、公取委は、この優越的地位をかなり幅広く認定しており、個人事業主や個人経営に近い小規模な法人などが想定される仕入先免税事業者と取引する場合、買い手事業者が優越的な地位にあると判断される可能性はかなり高いと考えておくべきです。

濫用行為とは、相手方事業者に不当に不利益を与えるあらゆる行為をいい、典型例としては、買いたたき、対価の減額、不当な協賛金等の提供要請、不必要な商品・サービスの購入・利用強制、不当な返品、支払遅延、受領拒否等が挙げられます。

優越的地位の濫用を行うと、公取委から注意を受けたり、最悪の場合には、排除措置命令と課徴金納付命令という行政処分を受け、社名や処分内容が公表されたりすることになります。

下請法の概要

下請法は、下請取引を公正にし、下請事業者の利益を保護するため、親事業者の義務を定め、下請事業者の利益を害する行為を禁止する法律であり、①資本金要件、②取引内容要件という2つの要件を満たす委託取引を規制対象としています。

資本金要件(上記①)とは、発注者と受注者の資本金の額が所定の関係にあることを求めるものであり、たとえば、資本金1,000万円超の法人事業者が個人事業者に発注する場合は、資本金要件を満たすことになります。実質個人経営に近い法人事業者も一般的には資本金額が小さいため、買い手である貴社の資本金の額が1,000万円を超える場合、免税事業者への発注は資本金要件を満たす可能性が高いと考えておくべきです。

取引内容要件(上記②)とは、発注内容が下請法の定める製造委託・修理委託・情報成果物作成委託・役務提供委託のいずれかに該当することを求めるものです。

資本金要件を満たす免税事業者との取引であったとしても、必ずしも取引内容要件を満たすわけではありませんので、下請法の適用を受けるか否かについては、専門家の助言を得るなどして適切に判別する必要があります。

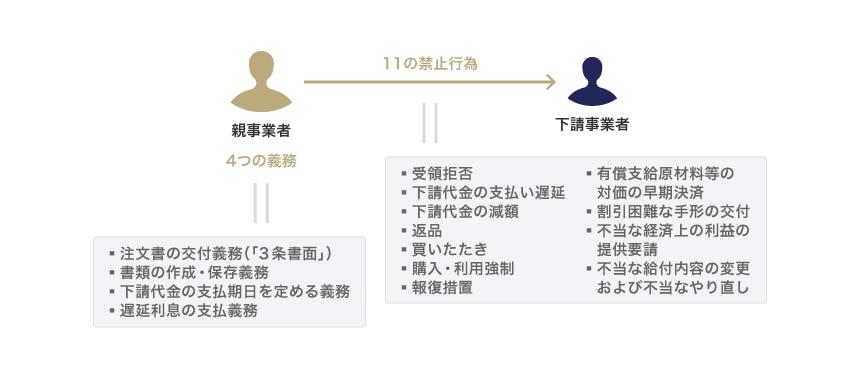

上記の下請法の適用対象取引に該当する場合、親事業者は、以下の4つの義務を負うほか、下請事業者に対し以下の11の行為を行うことが禁止されます。

下請法の定める4つの義務と11の禁止行為

下請法に違反すると、公取委や中小企業庁から指導を受けたり、最悪の場合、勧告を受け、社名や違反内容が公表されたりすることになります。

インボイス制度対応との関係

優越的地位の濫用、下請法の概要を上記2-1、2-2で解説しましたが、インボイス制度対応との関係では、優越的地位の濫用、下請法のいずれも、「買いたたき」が特に問題となります。

そのため、インボイス対応の検討にあたっては、優越的地位の濫用の適用になるのか、下請法の適用になるのかという点を突き詰めすぎず、広く「買いたたき」に当たるか否かという視点で考えるとよいでしょう。本稿でも、独禁法・下請法に違反しない対応のポイントについて、優越的地位の濫用の問題なのか、下請法の問題なのかとの点は、特段区別せずに解説することとします。

なお、建設工事に係る下請負(建設工事の再委託)については、建設業法にて下請事業者の保護に関する規定がされているため、下請法の適用対象外とされていますが、建設業法でも、不当に低い請負代金の禁止として「買いたたき」が規制されているため、建設業法との関係でも、インボイス制度対応は問題となります。

独禁法・下請法に違反しない対応のポイント

上述のとおり、仕入税額控除ができないことによる消費税負担増を容認できない場合に、買い手事業者がとることのできる対応の選択肢としては、次の①~③のいずれかとなることが想定されます。

- 仕入先免税事業者に課税事業者への転換+インボイス登録を要請する(以下「課税転換等の要請」といいます。)

- 仕入先免税事業者に価格の引下げを求める

- 仕入先免税事業者との取引を打ち切り、課税事業者との取引に切り替える

そこで、以下では、①~③の対応について、独禁法・下請法上の問題点を確認するとともに、対応ごとのメリット・デメリットを解説します。

① 課税転換等の要請

課税転換等の要請に関して、インボイス対応Q&AのQ7第6項では、次のように述べられています(下線およびアルファベットは筆者によるものです。)。

課税事業者が、インボイスに対応するために、取引先の免税事業者に対し、課税事業者になるよう要請することがあります。ⓐこのような要請を行うこと自体は、独占禁止法上問題となるものではありません。

しかし、課税事業者になるよう要請することにとどまらず、ⓑ課税事業者にならなければ、取引価格を引き下げるとか、それにも応じなければ取引を打ち切ることにするなどと一方的に通告することは、独占禁止法上又は下請法上、問題となるおそれがあります。例えば、免税事業者が取引価格の維持を求めたにもかかわらず、取引価格を引き下げる理由を書面、電子メール等で免税事業者に回答することなく、取引価格を引き下げる場合は、これに該当します。また、ⓒ免税事業者が、当該要請に応じて課税事業者となるに際し、例えば、消費税の適正な転嫁分の取引価格への反映の必要性について、価格の交渉の場において明示的に協議することなく、従来どおりに取引価格を据え置く場合についても同様です(上記1、5等参照)。

したがって、取引先の免税事業者との間で、取引価格等について再交渉する場合には、免税事業者と十分に協議を行っていただき、仕入側の事業者の都合のみで低い価格を設定する等しないよう、注意する必要があります。

まず、下線部ⓐのとおり、課税転換等の要請を行うことは、それ自体をもって直ちに問題となるわけではありません。このような要請に応じるか否かは、仕入先免税事業者の判断次第であると考えられるからです。

これに対し、課税事業者への転換により、仕入先免税事業者は、これまで納付が免除されていた消費税(以下「益税」ということがあります。)を負担しなければならなくなりますので、下線部ⓑのとおり、優越的地位にある買い手事業者や親事業者が、要請に応じない場合には取引価格を引き下げたり、取引を打ち切ったりする可能性があることを示唆して課税事業者に転換するよう一方的に通告することは、優越的地位の濫用や下請法違反とされるおそれがあります。

理解が難しいのは、下線部ⓒです。当該部分の理解にあたっては、公取委が公表する下請代金支払遅延等防止法に関する運用基準(以下「下請法運用基準」といいます。)第4の第5項および公取委ウェブサイトに公開されている「よくある質問コーナー(独占禁止法)」Q20に、買いたたきに該当するおそれがある行為の例として、「労務費、原材料価格、エネルギーコスト等のコストの上昇分の取引価格への反映の必要性について、価格の交渉の場において明示的に協議することなく、従来どおりに取引価格を据え置くこと」と、インボイス対応Q&Aと同様の表現があることが参考になります。

そして、上記「よくある質問コーナー(独占禁止法)」Q20について、公取委が策定・公表した令和5年中小事業者等取引公正化推進アクションプランの第3の1では、「受注者からの要請の有無にかかわらず、発注者から積極的に価格転嫁に向けた協議の場を設けていくこと」が発注者に求められていることを明確化したものであるとの説明がなされています。

このようなコスト上昇への対応をめぐる下請法違反および優越的地位の濫用に係る公取委の考え方に照らすと、インボイス対応Q&A下線部ⓒについても、同様に運用される可能性があることを否定できません。

具体的に整理すると、買い手事業者は、課税転換等の要請を行う場合、次の対応を取らなければ買いたたきとして優越的地位の濫用や下請法違反とされるおそれがあると考えておくべきでしょう。

- 課税転換等に応じた仕入先事業者に対して、当該事業者からの要請の有無にかかわらず、積極的に価格交渉の場を設け、新たに生じる消費税負担分の転嫁(値上げ)の必要性について協議すること

- 仕入先事業者が課税転換等の要請を断ったうえで価格維持を求めてきた場合であっても、価格引下げを求める場合は、その合理的な理由を書面、電子メール等の形に残る方法で示すこと

以上のような独禁法・下請法上のポイントを踏まえると、①課税転換等の要請のメリット・デメリットは次のように整理できると考えられます。

メリット

- 課税転換等の要請をしたうえで価格引上げに応じることは、仕入先事業者に対して良い印象を与えることができる。

- 簡易課税制度や経過措置(後記②価格引下げの要請において詳述)等を踏まえると、価格引上げの額は限定的である可能性もある。

- 価格を引き上げる場合、後記②価格引下げの要請と比較して、買いたたきとして優越的地位の濫用や下請法違反とは捉えられにくいと考えられる。

- 後記②価格引下げの要請の場合と比べて、一律・一括での対応も行いやすい。

デメリット

- 課税転換等の要請に応じた仕入先事業者への価格引上げに応じなければならなくなるほか、当該要請を拒否した仕入先事業者への価格引下げの要請は容易でなくなる。

- はじめから価格引上げに応じる覚悟がないと課税転換等の要請は難しい。

A:基本的に該当しないと考えてよいです。ただし、「協議をする」ことが非常に重要であり、形式的に「協議の場を設ける」ことでは足りず、実質的に協議をしたことを当局に説明できなくてはならないので、貴社から値上げを持ちかけ、相手から値上げの要請がなかったのでそのままにした、という記録を残しておく必要があります。

A:問題があります。インボイス対応Q&Aでは、消費税の適正な転嫁分の取引価格への反映の必要性について、価格の交渉の場において明示的に協議することなく、従来どおりに取引価格を据え置く場合についても、独禁法上または下請法上問題となるおそれがあると指摘されています。

② 価格引下げの要請

価格引下げの要請に関して、インボイス対応Q&AのQ7第1項では、次のように述べられています(下線およびアルファベットは筆者によるものです。)。

取引上優越した地位にある事業者(買手)が、インボイス制度の実施後の免税事業者との取引において、仕入税額控除ができないことを理由に、免税事業者に対して取引価格の引下げを要請し、取引価格の再交渉において、ⓐ仕入税額控除が制限される分(中略)について、ⓑ-1 免税事業者の仕入れや諸経費の支払いに係る消費税の負担をも考慮した上で、双方納得の上で取引価格を設定すれば、結果的に取引価格が引き下げられたとしても、独占禁止法上問題となるものではありません。

しかし、再交渉が形式的なものにすぎず、仕入側の事業者(買手)の都合のみで著しく低い価格を設定し、ⓑ-2 免税事業者が負担していた消費税額も払えないような価格を設定した場合には、優越的地位の濫用として、独占禁止法上問題となります。

また、取引上優越した地位にある事業者(買手)からの要請に応じて仕入先が免税事業者から課税事業者となった場合であって、その際、仕入先が納税義務を負うこととなる消費税分を勘案した取引価格の交渉が形式的なものにすぎず、著しく低い取引価格を設定した場合についても同様です。

(中略)

また、下請法の規制の対象となる場合で、事業者(買手)が免税事業者である仕入先に対して、給付の内容と同種又は類似の内容の給付に対して通常支払われる対価に比べて、免税事業者が負担していた消費税額も払えないような下請代金など、著しく低い下請代金の額を不当に定めた場合には、下請法第4条第1項第5号で禁止されている買いたたきとして問題となります。

買い手事業者としては、仕入先免税事業者に対し、取引対価を引き下げることによって、仕入税額控除ができなくなる負担をカバーしようとすることが考えられます。インボイス制度の導入によって生じる消費税負担の増加は税制上やむを得ないものであり、これを買い手事業者が一手に引き受けなければならないというものではないため、価格引下げの交渉を行うことは、直ちに問題となるわけではありません。

その一方で、当該消費税負担の増加については、仕入先免税事業者にとっても、これを一手に引き受けなければならない理由はないといえます。

そのため、増加することになる消費税負担について、これを買い手事業者と仕入先免税事業者の間で適切に分担するための価格引下げの要請は許容されるものと考えられます。具体的には、上記のインボイス対応Q&AのQ7第1項において、次のⓐⓑ双方の基準をクリアする場合であれば優越的地位の濫用や下請法違反とはならないとの考え方が示されています。

ⓑ-1 免税事業者の仕入れや諸経費の支払いに係る消費税の負担を考慮して、

(ⓑ-2 免税事業者が負担していた消費税額も払えないような価格とならないように、)

引下げ後の価格を合意により定める場合

(1)ⓐ 仕入税額控除が制限される分について

上記のとおり、価格引下げの要請が許容されるのは、増加することになる消費税負担を買い手事業者と仕入先免税事業者の間で適切に分担するためですので、買い手事業者において仕入税額控除が制限される分を超えて価格引下げを要請する行為は、いわば便乗値下げにほかならず、買いたたきとして優越的地位の濫用や下請法違反となります。

そのため、買い手事業者としてはインボイス制度導入により仕入税額控除が制限される範囲で価格引下げを要請することが必要となるわけですが、このとき仕入税額控除に係る経過措置に注意が必要です。すなわち、インボイス制度に関しては、経過措置として、免税事業者からの仕入れについて、インボイス制度実施後も、実施後3年間は課税仕入れに係る消費税相当額の8割、その後の3年間は課税仕入れに係る消費税相当額の5割の控除が認められることとされていますので、適用される経過措置に応じて許容される価格引下げの範囲が異なることになります。

ⓐ仕入税額控除が制限される分に関して、免税事業者からの課税仕入れに係る消費税額が1,000円である場合の経過措置を踏まえた控除可能額と、仕入税額控除が制限される分に応じた価格引下げ額の上限は、次の表のとおり整理できます(※)。

経過措置も踏まえた仕入税額控除が制限される分に応じた価格引下げ額の考え方

| 期間 | 控除可能額 | 価格引下げ額の上限 |

|---|---|---|

| 2023年10月1日〜2026年9月30日 | 800円 | 200円 |

| 2026年10月1日〜2029年9月30日 | 500円 | 500円 |

| 2029年10月1日以降 | 0円 | 1,000円 |

※具体的な税額計算を捨象した模式的な説明です。

(2)ⓑ-1 免税事業者の仕入れや諸経費の支払いに係る消費税の負担を考慮して(ⓑ-2 免税事業者が負担していた消費税額も払えないような価格とならないように)

インボイス制度の導入を契機として、免税事業者がこれまで享受していた益税という利益を失うことは、国の制度変更に伴うものであり、やむを得ない面があります。しかし、免税事業者も仕入れや経費の支払いにあたって消費税を支払っているところ、免税事業者が、益税という利益を失う範囲を超えて、仕入れや経費の支払いにあたって生じる消費税を新たに自腹で負担しなければならなくなるとすれば、行き過ぎなのではないかと考えられます。

そのため、インボイス対応Q&Aでは、ⓑ-1として、仕入先免税事業者の仕入れや諸経費の支払いに係る消費税の負担を考慮する必要があるとしています。免税事業者が負担していた消費税額も払えないような価格とならないようにというⓑ-2の指摘も、これの裏返しと考えられます。

ⓑ-1およびⓑ-2の指摘について、取引の例を挙げると次のように考えることができます(なお、以下の例はあくまでⓑ-1およびⓑ-2の指摘を具体的にイメージしていただくためのごく簡易な模式的な例であり、正確な税制の適用の結果を示すものではありません。)。

このような場合に、XY間で10万円の値引きに合意したとすると、Yの利益は23万円となってしまい、Yは3万円の益税を失うのみならず、従来はカバーされていた仕入れや諸経費の支払いに係る消費税負担7万円分がYの利益部分に食い込む形となってしまいます。このような場合には、インボイス対応Q&Aによれば、優越的地位の濫用や下請法違反として問題とされることになると考えられます。

これに対し、XY間で3万円の値引きに合意したとすると、Yの利益は30万円となり、Yは3万円の益税を得られなくなってしまうものの、Yの仕入れや諸経費の支払いに係る消費税の負担である7万円が、Yの利益部分に食い込む形にはなりません。

このような範囲で、双方納得の上で取引対価が設定されていれば、結果として取引対価が引き下げられることになったとしても、優越的地位の濫用や下請法違反とはならないということが、上記インボイス対応Q&Aの趣旨であると考えられます。以上を図示すると、次のようになります。

なお、ⓐとⓑ-1(=ⓑ-2)の基準の関係を考えると、経過措置がありますので、一般的には、インボイス制度実施後3年間についてはⓐの基準のほうが厳しいものとなり、その後の3年間については、ⓐとⓑ-1(=ⓑ-2)のいずれが厳しい基準となるかケースバイケースになると考えられます。

そのため、経過措置との関係で、価格引下げの要請が許容される上限が変わっていくことになる点も、価格引下げの要請にあたっては注意が必要です。

以上のような独禁法・下請法上のポイントを踏まえると、②価格引下げの要請のメリット・デメリットは次のように整理できると考えられます。

メリット

- 買い手事業者にとってはコストダウン方向での対応となるため、社内の理解を得やすい。

- 仕入先事業者による課税転換・インボイス登録の手続の懈怠を心配する必要がない。

デメリット

- 価格引下げの交渉は仕入先免税事業者ごとの個別の対応となるため、多大な工数がかかり、得られるコストダウン効果に比べて工数倒れになってしまうおそれがある。

- 代替的な取引先を確保し難い場合は、価格引下げの要請によって取引先が離れてしまい、事業に悪影響を与える可能性も考えられる。

- 価格引下げの要請に対する反発的な活動の火種となり、思わぬ炎上リスクを招くことも考えられる。

A:10%分の引下げを求めることは問題があります。ではどうすればいいかというと、まずは相手とコミュニケーションをとって、仕入れのときに負担している消費税がどれくらいなのかというざっくりしたところを聞き取っていただくのが一番良いと思います。それをベースにして交渉し、うまくいかない場合は、簡易課税制度のみなし仕入率を出発点として価格提示することも一案です。

A:業種・業態にもよりますが、経過措置を踏まえたとしても、一律折半というのは行き過ぎだと感じます。免税事業者に課税仕入れがなく、自らの労務提供のみであるというような場合なら可能と思われますが、免税事業者側での仕入率が高い場合にまで折半というのは問題となり得るでしょう。

③ 取引の打切り

取引の打切りに関して、インボイス対応Q&AのQ7第5項では、次のように述べられています(下線は筆者によるものです。)。

事業者がどの事業者と取引するかは基本的に自由ですが、例えば、取引上の地位が相手方に優越している事業者(買手)が、インボイス制度の実施を契機として、免税事業者である仕入先に対して、一方的に、免税事業者が負担していた消費税額も払えないような価格など著しく低い取引価格を設定し、不当に不利益を与えることとなる場合であって、これに応じない相手方との取引を停止した場合には、独占禁止法上問題となるおそれがあります。

買い手事業者にも取引先選択の自由がありますので、真摯な交渉にもかかわらず、課税転換等の要請や価格引下げの要請について合意に至らなかった場合に、仕入先免税事業者との取引を打ち切ることとしたとしても、優越的地位の濫用や下請法違反として直ちに問題となるものではありません。

もっとも、仕入先免税事業者に対して不当に不利益を与えることとなる条件で課税転換等の要請や価格引下げの要請を行った場合のように、到底真摯とはいえない交渉経緯の中で、仕入先免税事業者が要請に応じなかったことを理由に取引を打ち切るような場合には、優越的地位の濫用として問題となるおそれがあります。

また、このような場合には、いわゆる継続的契約の法理に照らして、取引の打切りが私法上制限される場合があるため注意が必要となります。

以上のような独禁法・下請法上のポイントを踏まえると、③取引の打切りのメリット・デメリットは次のように整理できると考えられます。

取引の打切りのメリット・デメリット

- 多数の免税事業者の中から取引先を自由に選定できる立場の場合、最も対応が容易な選択肢であると考えられる。

- インボイス制度導入により仕入税額控除ができなくなるという問題を完全にクリアでき、消費税額の増加負担を回避することができる。

デメリット

- これまで取引を継続していた免税事業者との間で培ってきた取引の進め方やノウハウを失ってしまうことになる。

- 長期にわたって契約を継続していた免税事業者との取引に関しては、継続的契約の法理により、取引打切りが制限されるリスクも考えられる。

- ドライな対応と捉えられ、思わぬ炎上リスクを招くことも考えられる。

A:課税転換等の要請を行うと、当該事業者からの要請の有無にかかわらず、積極的に価格交渉の場を設け、新たに生じる消費税負担分の転嫁(値上げ)の必要性について協議することが求められることになると考えられるため、要請に応じられないなら取引の金額を縮小するというのも、一方的な取引打切りと同様に問題となる可能性が高いと思われます。

買い手事業者における対応ポイントのまとめ

インボイス制度の導入に伴う消費税額負担の増加を容認できない場合、買い手事業者としては、

- 課税転換等の要請を行う

- 仕入先免税事業者に価格引下げの要請を行う

- 仕入先免税事業者との取引を打ち切り、課税事業者との取引に切り替える

という3つの選択肢が考えられますが、いずれも優越的地位の濫用や下請法違反とならないように注意が必要となります。

- 課税転換等の要請を行う場合、課税転換等に応じた取引先に対し、買い手事業者自らが積極的に価格交渉の場を設け、価格引上げについて協議することが求められると考えられます。

- 免税事業者に価格引下げの要請を行う場合、引下げを求めてよい金額に限度があり、合意さえあればOKというわけではないため、価格引下げの交渉を個別に行わなければなりません。

- 免税事業者との取引を打ち切る場合、不利益を示唆して一方的に取引を打ち切るようなことは問題となるほか、私法上も継続的契約の法理に注意が必要となります。

以上のように、いずれの選択肢においても、注意すべきポイントがあるため、インボイス対応にあたっては、法務部門・経理部門・事業部門間で具体的な対応方針を協議し、独禁法・下請法に違反しないよう対応を進めていく必要があるでしょう。

のぞみ総合法律事務所

- コーポレート・M&A

- 人事労務

- 知的財産権・エンタメ

- 危機管理・内部統制

- 競争法・独占禁止法

- 訴訟・争訟

のぞみ総合法律事務所