企業価値を高める「ESGを意識した役員報酬設計」の意義と実務

コーポレート・M&A

目次

はじめに

昨今、「ESG」「SDGs」「サステナビリティ」というキーワードが話題にあがることが増えています。

また、コーポレートガバナンス・コードの改訂でも、「中長期的な企業価値の向上に向け、サステナビリティ(ESG要素を含む中長期的な持続可能性)が重要な経営課題であるとの意識が高まっている」1 との指摘がなされるなど、上場企業であれば、「ESG」を意識せざるを得ない状況にあり、感度の高い企業にあっては、サステナビリティ委員会を組成する等ガバナンス体制の中に「ESG」の要素を取り込んでいる企業も出てきています。

本稿では、「ESG」を意識したガバナンス体制を構築するための1つの要素として、「ESG」を意識した役員報酬を設計することの意義や設計の具体的な進め方についてご紹介します。

ESGを意識することの重要性・意義

そもそも、どうして今、企業はESG(Environment、Social、Governance)を意識しなければならないのでしょうか。

結論から言えば、ESGの3要素を意識することで、企業価値を高めることができるからです。

今までの企業は、ESGをまったく意識することなく、単純に事業を伸ばしていくことで企業価値を高めてきたはずです。そのため、ESGを意識することは企業価値の向上に向けた取組みとして、迂遠なものと感じられるかもしれません。

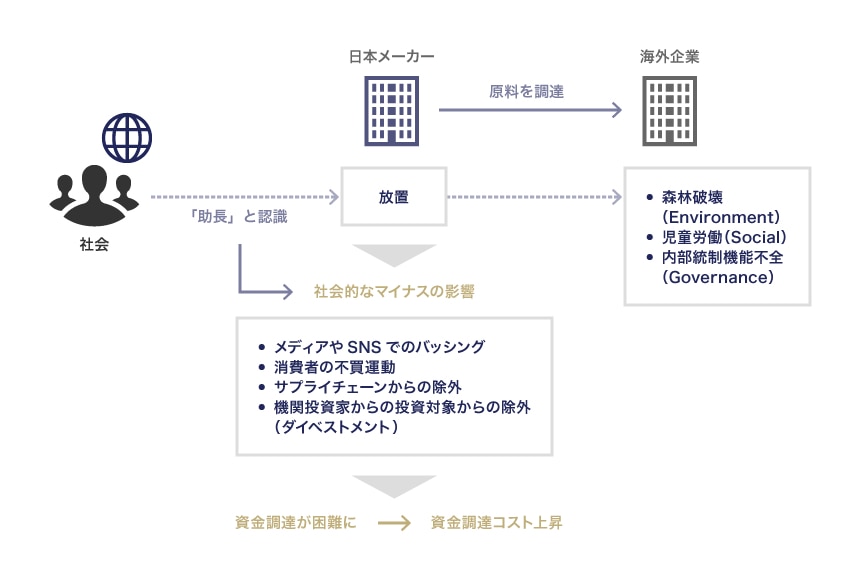

一例として、ある日本メーカーにおいて、原料の調達先である海外企業が、森林破壊を行っている(Environment)、児童労働をさせている(Social)、内部統制が十分に機能していない(Governance)場合を想定します。日本メーカーがこれらの事実を知りながら放置すれば、社会からはこれらの行為を助長したと見られ、メディアやSNSでバッシングを受けたり、消費者の不買運動が起きたり、サプライチェーンから除外されたり、機関投資家からの投資対象から除外されたり(ダイベストメント)、というような社会的にマイナスの影響を受けることが考えられます。このようなマイナスの影響を受けた会社は資金調達も困難になることから、資金調達コストの上昇にもつながります。

一方、ESGを意識することで企業の社会的な評価が上がり、ひいては企業価値が向上するとすれば、これに取り組まない手はないでしょう。

ESGを意識した役員報酬の設計方法

上場企業が役員に対し、ESGを意識し、積極的に取り組むように促すための動機付けとして、わかりやすいものが役員報酬であり、端的に言えば、「ESGを意識した取組みを行えば自分の報酬が上がる」という仕組みの役員報酬を設計することが考えられます。

では、ESGを意識した役員報酬(以下「ESG報酬」といいます)を設計するためには、何から始めればよいでしょうか。

ESG課題の抽出と全体方針の策定

そもそも、自社にとって意識すべき「ESG」課題が何かを十分に把握していない企業も多いことから、まずは自社の「ESG課題」を抽出し、自社の業界に関する状況や、機関投資家の意向、世界各国の状勢等を踏まえて特に重要な課題をピックアップすることが必要です。

この「ESG課題」は、まずは企業の経営企画部門やサステナビリティ部門で検討され、その内容が取締役会で決議され、ひいては経営戦略にも反映されることが望ましいでしょう。

あるいは、企業によっては、取締役会や代表取締役社長の諮問機関としてサステナビリティ委員会を設置し、そこで「ESG」に関する企業の課題・取組みについて議論した内容を取締役会に答申する企業もあります。サステナビリティ委員会には、自社の役員のみならず、ESG投資家や環境経営の研究者等、外部委員をメンバーとして加えることが主流化しています。

ESG課題からESG報酬への橋渡し

ESG課題はサステナビリティ部門等やサステナビリティ委員会で検討され、報酬は指名・報酬委員会で検討されていることから、サステナビリティ委員会から指名・報酬委員会への橋渡しが重要となります。サステナビリティ委員会から当社のESG課題についてインプットを受けたうえで、それを踏まえてどのような指標を設定すべきか両委員会で議論する機会が設けられるとよいでしょう。

サステナビリティ委員会からのインプットの他にも、機関投資家とのエンゲージメントの中で、自社のESG課題を踏まえて、何を評価指標として採用すべきか、意見を聴取することも考えられます。

ESG指標の設定

サステナビリティ委員会からのインプットや機関投資家とのエンゲージメントを踏まえて、自社にとって重要な「ESG課題」を報酬における「ESG指標」に置き換え、業績連動型報酬の評価指標の1つとして採用することを検討します。

たとえば、スーパーを運営する企業において「フードロス」が重要なESG課題として抽出された場合には、「フードロス率〇%削減」がESG指標となります。あるいは、「女性管理職の割合が低いこと」が重要なESG課題として抽出された企業においては、「女性管理職比率〇%引上げ」がESG指標となります。

ESG指標の達成度を何をもって評価するかという点について、以下の2種類の評価対象が考えられます。

- ESG指標に向けて行った取組み・行動の内容

- ESG指標に向けて取組み・行動を行った結果

たとえば、「フードロス率〇%削減」「女性管理職比率〇%引上げ」という指標に対応する①②の例としては、以下があげられます。

| フードロス率〇%削減 | ① | 賞味期限を延長させることができる容器の作成に取り組んだこと等の取組内容 |

| ② | 取組みの結果、実際に賞味期限が長くなり、フードロスが〇%減った結果 | |

| 女性管理職比率〇%引上げ | ① | 女性管理職登用試験について社内で周知し、個別に面談を行い、受験を促したという取組内容 |

| ② | 取組みの結果、管理職に昇格する女性従業員が増加し、女性管理職比率が〇%上昇した結果 |

まずは①②の双方を組み合わせて評価対象とすることを検討することが一般的です。そのうえで、①②それぞれを評価対象とすることのメリット・デメリットは以下のとおりです。

| メリット | デメリット | |

|---|---|---|

| ① ESG指標に向けて行った取組み・行動の内容 |

|

|

| ② ESG指標に向けて取組み・行動を行った結果 |

|

|

たとえば上記「フードロス率〇%削減」という指標は、短期的・中期的には評価期間中に結果を出すことが難しいため、短期・中期インセンティブ報酬で採用する場合には①での評価にマッチします。逆に②で評価する場合には長期インセンティブ報酬と連動させることが望ましいと考えます。

「女性管理職比率〇%引き上げ」という指標は、数値によっては、中期的な評価期間を設定しても結果を出せる可能性がありますので、中期インセンティブ報酬においても検討に値するでしょう。

また、①と②の比較において、②は客観的な評価が可能であることが重要なメリットであり、役員の自己評価による「お手盛り」を防ぐことができます。

①を採用している企業において、役員がESG目標への自身の取組状況を自己評価している企業もありますが、不十分な取組状況であったとしても過大に評価する可能性を払拭することができません。そこで、①を採用した場合には、第三者機関による評価を入れる等によって、できる限り客観性を担保することが望ましいでしょう。

この他に、②に相当する指標の例として、たとえば「FTSE4Good Index Series」や「Dow Jones Sustainability World Index」「MSCIジャパンESGセレクト・リーダーズ指数」等といったESGの観点から評価される銘柄が選定されるインデックスへの選定有無が指標になることがあります。

ただし、インデックスへの選定有無は、外部機関によってレディメイドされる指標に基づいて判断されることから、必ずしも自社の指標にマッチしているとは言い切れません。このような指標を用いる場合にも、自社のESG課題を見極めたうえで、当該インデックスへの選定条件を分析し、それを指標とすることが自社にとってベストマッチなのかどうか、十分に検討することが必要だと考えます。

ESG報酬の割合

ESG報酬を導入するとして、相場感としては、どの程度の比率に設定することが適切でしょうか。

現時点では試験的にESG報酬を導入している企業も多く、報酬割合は比較的小さい傾向にあります。

一例として、以下の企業の直近の有価証券報告書によれば、以下のような割合設定を行っています。

| 会社名 | ESG報酬の割合 | ESG指標 |

|---|---|---|

| 味の素株式会社 2 | 中期業績連動報酬のうち5% | 新中期経営計画に掲げたESG目標への取組みと達成度 |

| 株式会社資生堂 3 | 長期インセンティブ型報酬のうち業績連動部分の10% | 「エンパワービューティー」の領域を中心とした環境・社会・企業統治(ESG)に関する社内外の複数の指標 |

| 株式会社三菱ケミカルホールディングス 4 | 年次賞与の20% | 温室効果ガス等の環境負荷削減、健康・医療への貢献、社会課題への貢献、コンプライアンス、事故・火災の防止等に関わるものとして定めた指標 |

| アサヒグループホールディングス株式会社 5 | 変動報酬のうち中期賞与の40% | CDP Climate Change, Water、 FTSE4Good、 MSCIサステナビリティレイティング |

ESG指標を用いる場合の留意点

上記のように、業績連動報酬の評価の一部にESG指標を加えた場合に、法人税の損金算入の対象となる業績連動給与の算定指標にはESG指標は含まれないことから、少なくともESG指標に相当する部分については損金算入ができないこととなります。

ESG指標以外の他の指標が営業利益や経常利益等、法人税法上の業績連動給与の対象になる場合には、報酬規程等においてそれらの部分と明示的に切り分けることによって、損金算入が可能な部分については損金算入ができると考えられますので、設計にあたっては留意が必要です 6。

まとめ

ESG報酬を導入することによって、企業がESG課題に取り組む方向性と役員報酬のインセンティブを整合させることができます。さらにはその内容を、機関投資家をはじめとするステークホルダーに開示し理解されることによって、外部からも「ESGにしっかりと取り組んでいる企業である」と認知され、社会的な評価も向上することになります。

当たり障りのないESG課題を掲げて取組むだけでは、外部からは自社のESG課題に真摯に向き合っていないという評価を受ける可能性があり、取組みを通じた付加価値の創出は実現できません。本稿を踏まえて、多くの企業が自社にとってのESG課題をしっかりと分析・検討・抽出し、自社にベストマッチするESG報酬を導入することを期待します。

-

株式会社東京証券取引所「コーポレートガバナンス・コード」(2021年6月11日)8頁 ↩︎

-

株式会社資生堂有価証券報告書(第121期)87-88頁 ↩︎

-

経済産業省組織課「『攻めの経営』を促す役員報酬 ~企業の持続的成長のためのインセンティブプラン導入の手引き~(2021年6月時点版)」93頁 ↩︎

プロアクト法律事務所