金融庁「企業内容等の開示に関する内閣府令」等の改正(案)を公表

コーポレート・M&A

※本記事は、三菱UFJ信託銀行が発行している「証券代行ニュースNo.237」の「特集」の内容を元に編集したものです。

金融庁は、11月26日、「企業内容等の開示に関する内閣府令」等の改正(案)(以下「改正案」)を公表しました。改正案では有価証券報告書等に係るサステナビリティ開示基準の適用開始に向けた環境整備、人的資本開示に関する制度見直しおよび総会前開示への対応などが提示されており、12月26日を期限とするパブリックコメント手続が実施されています。本稿では、改正案の概要についてご紹介いたします。

サステナビリティ開示基準の適用開始に向けた環境整備

改正の経緯

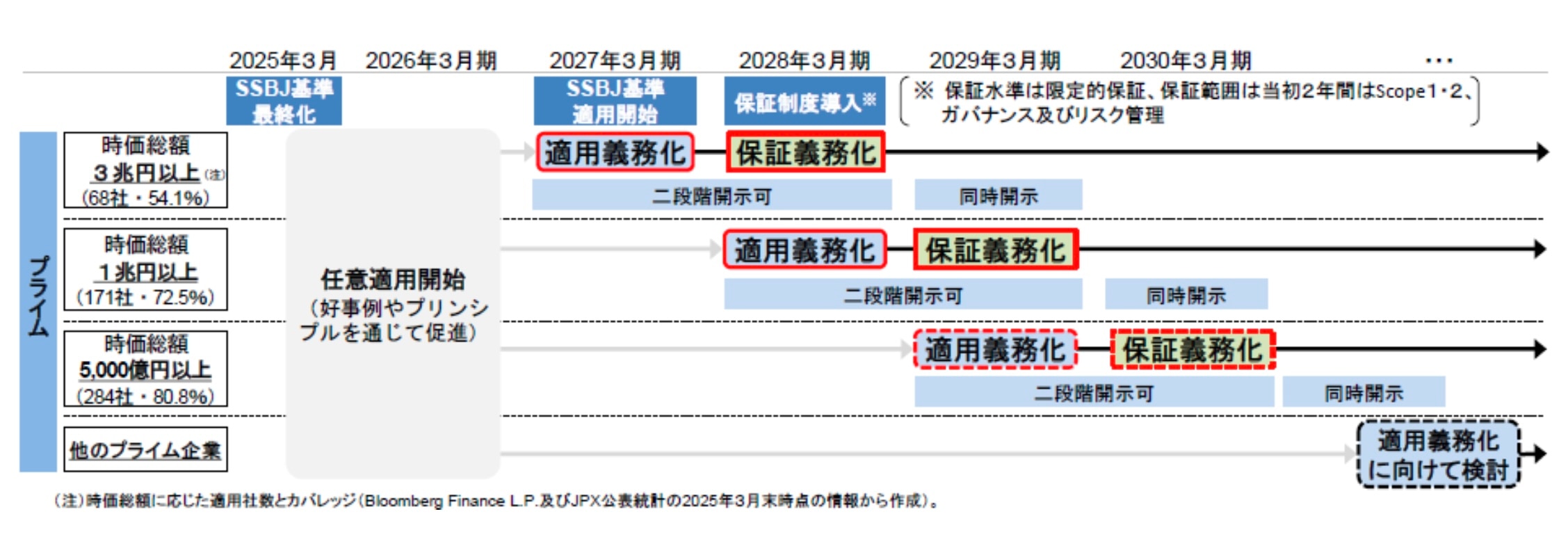

金融庁が2025年7月に公表した「金融審議会サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ 中間論点整理」(以下「中間論点整理」)において、グローバルな投資家との建設的な対話を志向する東京証券取引所プライム市場上場会社を対象に、時価総額が一定規模以上の会社に対し、2027年3月期から有価証券報告書において段階的にサステナビリティ開示基準の適用を義務付ける方針が示されました。

これを受け、必要な制度整備を行うため、企業内容等の開示に関する内閣府令等について改正を行うことが示されました。

改正案の概要

(1)サステナビリティ開示基準の適用

東京証券取引所プライム市場上場会社のうち、平均時価総額(※)が1兆円以上の会社に対し、サステナビリティ基準委員会が2025年10月31日までに公表したサステナビリティ開示基準(以下「SSBJ基準」)に従って、有価証券報告書等の記載事項のうちサステナビリティ関連記載事項を記載することを義務づけることとされています。

※ 有価証券報告書の対象事業年度の前事業年度の末日及びその前4事業年度の末日における時価総額の平均値により判定。

SSBJ基準の適用開始年度およびその翌年度については、SSBJ基準に従ってサステナビリティ関連記載事項を記載しないことができ、その場合には、それぞれの翌期の半期報告書の提出期限までに、当該事項を記載した訂正報告書を提出すること(二段階開示)を可能とすることを開示府令改正附則で規定予定であることが示されました。

なお、中間論点整理では、サステナビリティ開示基準の適用および第三者保証の導入に係るロードマップについて、以下のとおりとすることが適当である旨提言されており、時価総額5,000億円以上1兆円未満の会社の適用時期については国内外の動向等を注視しつつ、引き続き検討し、本年中を目途に当ワーキング・グループで結論を出すことが適当である旨、言及されています。

(2)SSBJ基準の適用に伴う開示項目の追加

改正案では、有価証券報告書にて、SSBJ基準上開示が求められる事項の記載のほか、SSBJ基準に準拠している旨、二段階開示やSSBJ基準上の経過措置の適用状況について記載を求めることとされています。加えて、将来情報やScope3 温室効果ガス排出(提出会社のバリュー・チェーンで発生する間接的な温室効果ガス排出(提出会社が第三者から購入または取得したうえで消費した電気、蒸気、温熱または冷熱の生成から発生する間接的な温室効果ガス排出を除く))量に関する定量情報について、推論過程等に関する記載およびこれらの情報に係る社内の開示手続の記載を求めることとされています。

また、前事業年度に係る有価証券報告書の「サステナビリティに関する考え方及び取組」その他の項目において記載した見積りの方法により算定した数値について、確定値が判明し、見積りによる数値と確定値との間に差異がある場合には、半期報告書において記載することができることとされています。

(3)Scope3 温室効果ガス排出量の虚偽記載等に係るセーフハーバー・ルールの整備

改正案では、有価証券報告書におけるScope3 温室効果ガス排出量に関する定量情報について、一般に合理的と考えられる範囲で差異が生じる要因や推論過程等、社内の開示手続等に関する記載がされている場合には、虚偽記載等の責任を負うものではないとする考え方が明示されています。

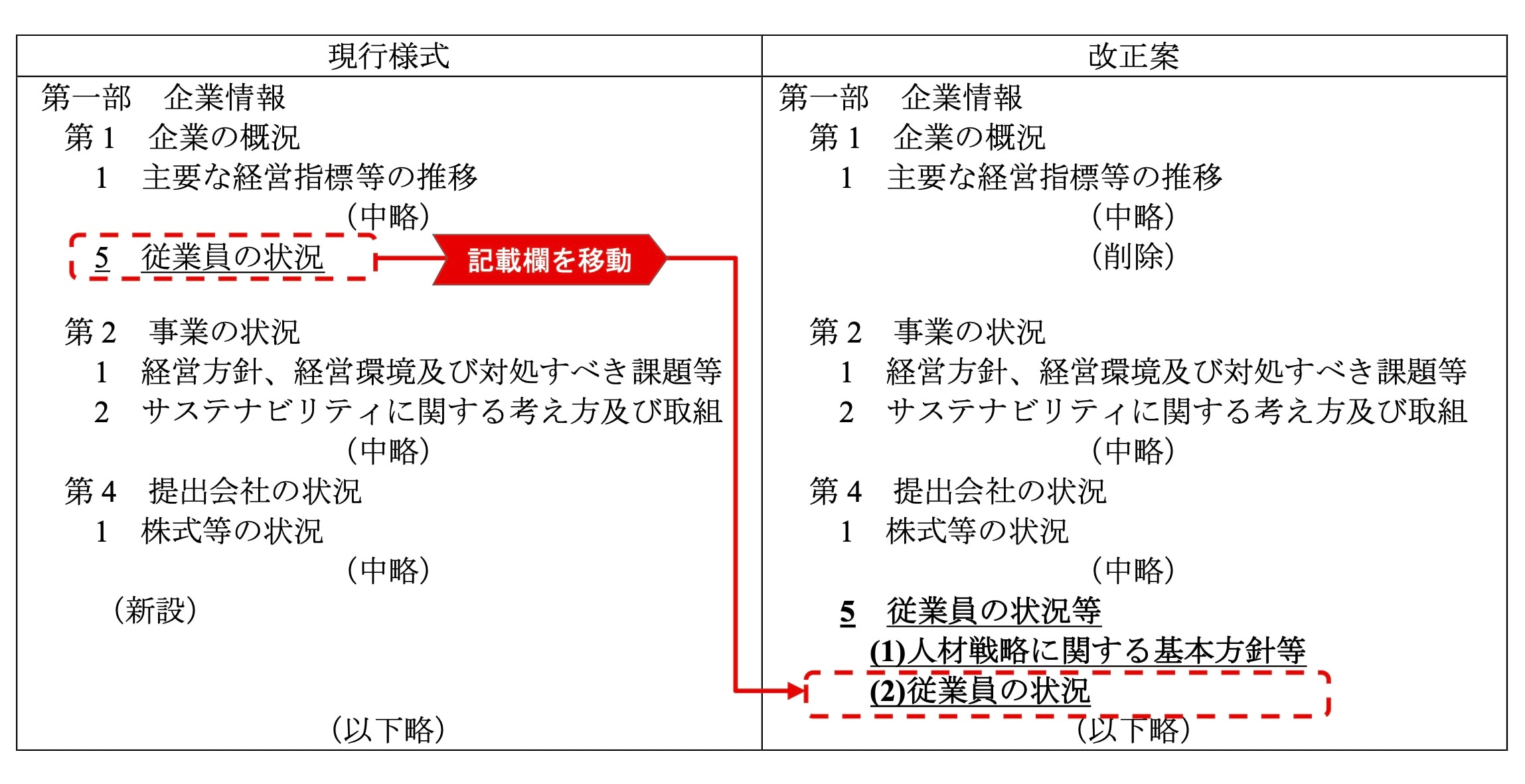

人的資本開示に関する制度見直し

改正案では、2025年6月に公表された「経済財政運営と改革の基本方針2025」、「新しい資本主義のグランドデザイン及び実行計画2025改訂版」、「コーポレートガバナンス改革の実践に向けたアクションプログラム2025」において提言されている人的資本に関する開示の拡充のため、有価証券報告書において、以下のとおり新たな開示事項等について定められています。

(下線部は変更箇所)

- 「従業員の状況」を「第1企業の概況」から「第4提出会社の状況」に移動

- 従業員の年間平均給与(賞与を含む)の対前年比増減率を追加

- 使用人その他の従業員のみを対象としたストックオプション制度や役員・従業員株式所有制度を導入している場合には、「従業員の状況」に記載することもできることとする

- 連結会社の人材戦略を連結会社の経営方針・経営戦略等に関連付けて、具体的に記載

- 連結会社の従業員の給与(賞与を含む)その他の給付の額および内容の決定に関する方針

(提出会社に係るものに限ることができる)について、具体的に記載

その他の改正事項(総会前開示への対応など)

会社の開示負担を軽減し、株主総会前の有価証券報告書の開示を促進する観点から、改正案では以下の改正を行うことが示されました。

- 有価証券報告書において、総会前開示を行う場合であって、有価証券報告書の記載事項等が定時株主総会またはその直後に開催される取締役会の決議事項となっているときにおける当該決議事項等の概要(剰余金の配当に関するものを除く)の記載を原則不要とする

- 半期報告書において、中間配当基準日現在における「大株主の状況」及び「議決権の状況」を記載することができることととする

加えて、その他所要の改正を行うことが示されています。

適用日等

改正案の規定のうち前述の1から3の事項については、以下の適用が予定されています。

(1)サステナビリティ開示基準の適用開始に向けた環境整備

- 2026年3月31日を基準として算定した5事業年度末の平均時価総額が3兆円以上である会社

・2027年3月31日以後に終了する事業年度に係る有価証券報告書等 - 2026年3月31日を基準として算定した5事業年度末の平均時価総額が3兆円未満1兆円以上である会社

・2028年3月31日以後に終了する事業年度に係る有価証券報告書等

(2)人的資本開示に関する制度見直し、総会前開示への対応

- 2026年3月31日以後に終了する事業年度に係る有価証券報告書等

【ご参考】

- 金融庁「金融審議会「サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ」中間論点整理の公表について」(2025年7月17日公表)

- 内閣官房「新しい資本主義のグランドデザイン及び実行計画2025年改訂版」(2025年6月13日閣議決定)

- 金融庁「コーポレートガバナンス改革の実質化に向けたアクション・プログラム2025の公表について」(2025年6月30日公表)

三菱UFJ信託銀行

法人コンサルティング部 会社法務グループ

03-6747-0307(代表)