倒産手続における組織再編の特徴とは

コーポレート・M&A経営改善の努力が功を奏さず、当社は倒産手続に入ることもやむを得ない状況になりました。幸い、取引先がスポンサーに名乗り出ており、当社事業を引き継いでもらえるようです。スポンサーに対する事業承継の方法として、倒産手続中においても組織再編を利用できると耳にしていますが、倒産手続における組織再編の特徴と利用のされ方を教えてください。

倒産手続と一口に言いましても、破産、民事再生、会社更生、特別清算と異なった手続が用意されており、それぞれの倒産手続に応じ、組織再編を利用できる場合と必要な諸手続が異なります。たとえば、代表例として、民事再生手続における裁判所の許可、または再生計画案に定める方法で、会社分割を利用してスポンサーへ事業を承継させる場合があげられます。以下、それぞれの倒産手続毎に特徴と利用のされ方を見てみましょう。

解説

目次

法的倒産手続は、事業の再生・維持更生を目的とする民事再生・会社更生と、会社の清算を目的とする破産・特別清算とに大別できます。スポンサーに対する事業承継の方法として組織再編が利用されるのは民事再生・会社更生であることが一般的であり、また実務上は民事再生がよく利用されますので、本稿では民事再生を中心に解説します。

民事再生における事業承継の方法

会社分割による事業承継

(1) 再生計画案に会社分割を定める場合

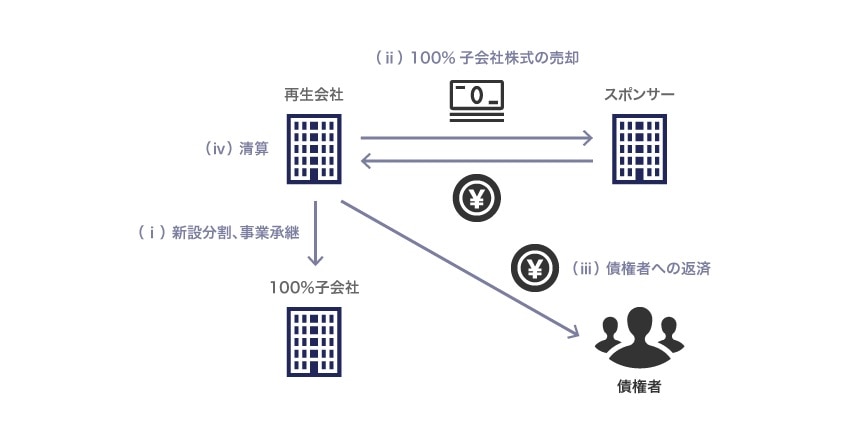

民事再生においてスポンサーへ事業を承継する方法として、再生計画案において、(i)再生会社が新設分割により設立する100%子会社に事業を承継させ、(ii)この100%子会社の株式を再生会社からスポンサーへ売却し、(iii)株式売買代金を債権者への返済原資に充て、(iv)再生会社は最終的に清算することを定める方法があります。また、現金を対価とする吸収分割によりスポンサーへ事業を承継させることもありえます。これらは、設例においてスポンサーへ事業を承継させる際の典型例といえます。

ただし、このような方法を定めた再生計画案が債権者集会で可決され、裁判所の認可決定を得た場合でも、会社法その他法令に定める会社分割の手続(株主総会の特別決議による承認、債権者保護手続、労働者承継手続、事前・事後の開示など)を省略することはできないことに留意が必要です。

なお、新設分割に続き100%子会社株式を売却する際ですが、再生会社が債務超過であり、子会社株式の譲渡が事業継続のため必要である場合、裁判所は、株主総会決議による承認に代わる許可を与えることができます(民事再生法43条1項)。かかる許可を得ることで、会社法467条1項2号の2に定める株主総会決議(100%子会社株式の売却に関する決議)は省略可能です。

(2) 再生計画外で新設分割、吸収分割を行う場合

また、事業価値毀損を早期に防ぐため、再生計画案の提出を待たず、再生計画外で新設分割(およびこれに続く100%子会社株式の売却)または吸収分割を実施するニーズもあると思われます。これら会社分割を行うにあたり、裁判所の許可が必要である旨は民事再生法に明記されていません。

しかし、たとえば東京地方裁判所破産再生部では、民事再生の開始決定時に「再生債務者が会社分割(再生計画による場合を除く。)をするには、当裁判所の許可を得なければならない。」と指定されており、かつ、「事業の維持再生の支援に関する契約」(いわゆるスポンサー契約)の締結が監督委員の同意事項に指定されています(鹿子木康編、東京地裁民事再生実務研究会著「民事再生の手引」(商事法務、2012)215頁(会社分割の件)、60頁(スポンサー契約の件)参照)。

よって、実務上は、監督委員の同意および裁判所の許可を得て、再生計画外で会社分割を行うことになります。なお、この場合も、会社法その他法令上に定める会社分割の手続を省略できないことは、再生計画に会社分割を定めた場合と同様です。

また、新設分割に続いて100%子会社株式の譲渡を行う場合、この株式譲渡が通常は裁判所の許可事項に該当し、再生会社が債務超過であって子会社株式の譲渡が事業継続のため必要である場合、裁判所は、株主総会決議による承認に代わる許可を与えることができます。かかる代替許可を得れば、100%子会社株式の譲渡部分に関しては、会社法467条1項2号の2に定める株主総会決議を得る必要がありません。

吸収合併による事業承継

再生計画の認可決定確定後、吸収合併によりスポンサーが再生会社を吸収する方法で事業を承継することも考えられます(会社法では新設合併も規定されていますが、登記を申請する際の登録免許税や許認可等の関係から、実務では吸収合併を利用することが一般的です)。

しかし、租税・社会保険料や従業員の給料債権など再生手続では権利変更されない(カットされない)債務が簿外債務として存在する場合があり、合併によりかかる簿外債務をスポンサーが承継する可能性があるため留意が必要です。また、会社法その他法令上に定める合併手続を省略することはできません。

株式交換・株式移転による事業承継

株式交換・(共同)株式移転により、再生会社をスポンサーの100%子会社とする方法も考えられます。しかし、民事再生においては、いわゆる100%減増資スキーム(既存株主が有する株式全てを再生会社が無償で取得し、スポンサーに新株式を発行する方法)による再生会社の100%子会社化が可能であり、かつかかる方法は、再生計画に定めることで株主総会決議等が不要になります(民事再生法161条、162条、183条、183条の2)。

よって、株式交換・株式移転によるスポンサーへの事業承継は、実際には想定しにくいケースといえましょう。

会社更生における事業承継

会社分割による事業承継

会社更生の場合、更生計画に新設分割計画・吸収分割契約に定めるべき事項を定めることで会社分割が可能であり、会社法上の株主総会決議、債権者保護手続等は不要である点に特徴があります(会社更生法182条、182条の2、222条、223条)。更生手続において組織再編によりスポンサーへ事業を承継する方法としては、この更生計画の定めに従った会社分割が典型例として考えられます。

合併、株式交換・株式移転による事業承継

合併、株式交換・株式移転についても、更生計画で定めることにより、会社法上の手続が不要になります(会社更生法180条、181条、182条の3、182条の4、220条、221条、224条、224条の2)。

破産・特別清算における事業承継

会社の清算を目的とする破産・特別清算においては、組織再編の利用は想定されていないといえましょう。

破産の場合、破産財団の管理・処分権が破産管財人に専属し、組織再編行為に対する株主総会の承認決議が行えないと思われます。また、会社法上も、吸収合併の存続会社となること、吸収分割の承継会社(受け皿会社)となることはできず(会社法474条)、株式交換・株式移転も利用できません(会社法509条1項3号)。

特別清算の場合も同様に、吸収合併の存続会社となること、吸収分割の承継会社(受け皿会社)となることはできず(会社法474条)、株式交換・株式移転も利用できません(会社法509条1項3号)。一方、吸収合併の消滅会社となること、新設合併を行うこと、吸収分割の分割会社となること、新設分割を行うことは会社法の明文では禁止されていないものの、実務的には利用が難しいと思われます。

なお、両手続とも、裁判所の許可を得たうえで、事業譲渡の方法によるスポンサーへの事業承継は考えられ、実務上も行われています(破産法78条2項3号、会社法536条1項)。かかる事業譲渡を行うに際し、株主総会決議は不要です(破産法78条1項、会社法536条3項)。

三宅坂総合法律事務所

- コーポレート・M&A

- 人事労務

- 事業再生・倒産

- 危機管理・内部統制

- 競争法・独占禁止法

- ファイナンス

- 税務

- ベンチャー