三角合併とはどのような手法か、またどのような場面で用いられるか

コーポレート・M&A当社は外国企業ですが、日本国内にある会社を完全子会社化することを検討しています。この方法の1つとして三角合併があると聞きました。この三角合併とはどのような手法でしょうか。また、一般的に三角合併が行われるのはどのような場面でしょうか。

三角合併とは、合併による消滅会社の株主に対する合併の対価が、存続会社の親会社の株式である合併をいいます。実務上利用例はあまり見られませんが、外国会社が日本の会社(A社)を100%子会社化しようとする場合に、日本国内にすでにある子会社(B社)を存続会社としてA社を吸収合併させるケースなどが主要な利用場面と考えられます。

解説

目次

三角合併とは

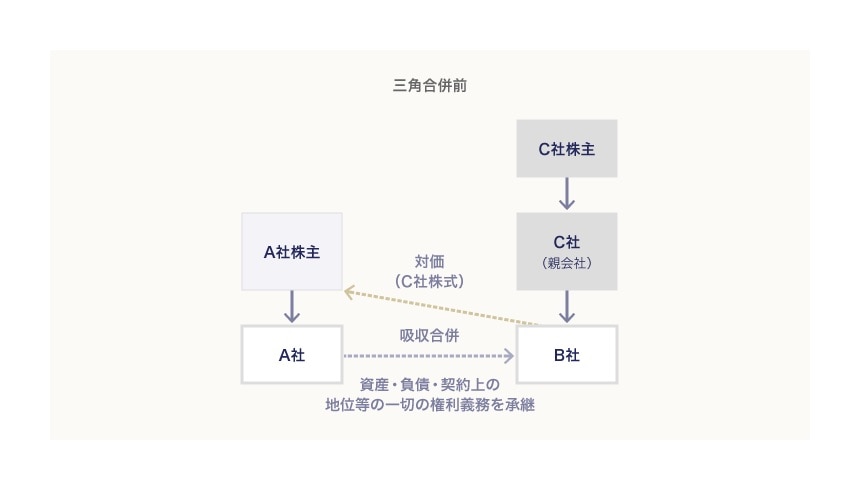

吸収合併では、ある会社(A社)がその権利義務のすべてを他の会社(B社)に承継させ、A社は消滅し、B社は存続します(会社法2条27号)。このとき、A社株式も消滅するため、A社の株主に対しては原則としてB社から合併の対価が交付されます。

B社からA社株主に対して交付することのできる対価の種類には会社法上特に制限はありません。そして、この合併の対価としてB社の親会社(C社)の株式がA社の株主に交付される吸収合併を、三角合併といいます。

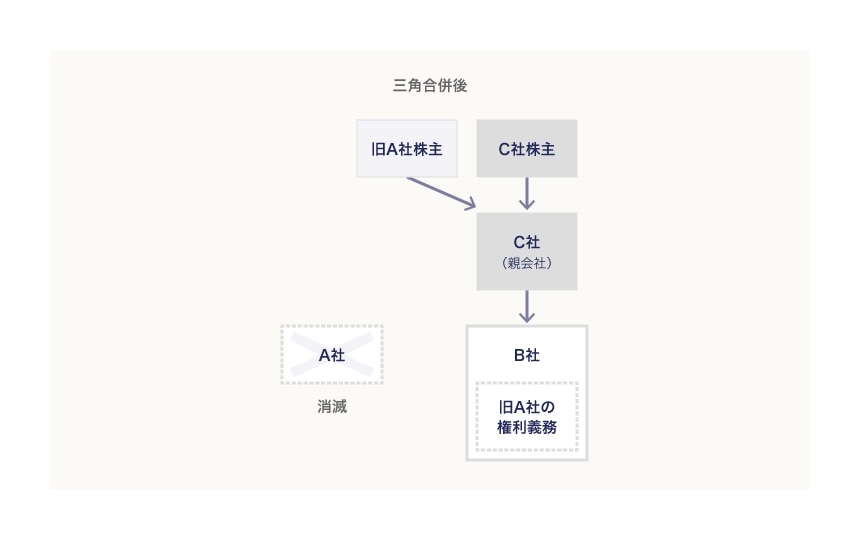

A社は、B社の親会社であるC社株式が交付されることにより、B社ではなく、C社の株主になります。

三角合併はどのような場合に行われるか

三角合併が利用される場面として、主に以下の2つが考えられます。

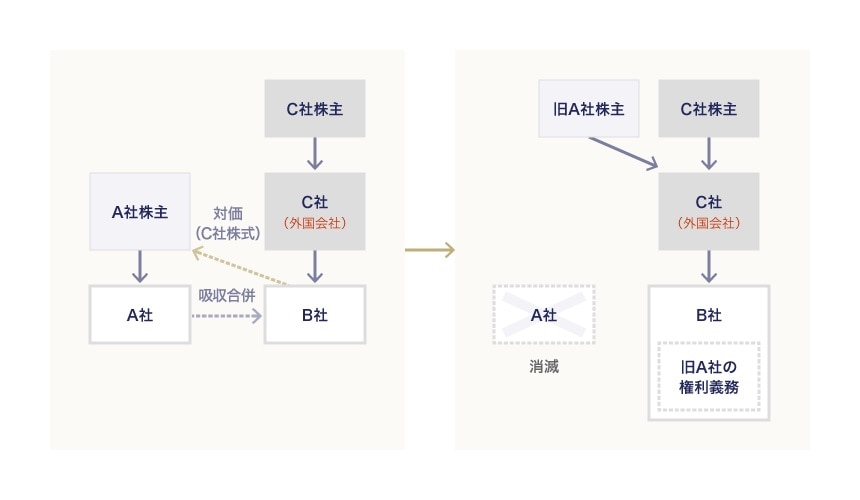

C社が外国会社である場合

C社が外国会社である場合に、A社を完全子会社化しようという場合です。

外国会社であるC社にとっては、A社を完全子会社しようという場合、A社の株主から個別で株式を買い取る方法がありますが、A社株主が多数にのぼる場合など現実的に困難な場合があります。

組織再編には株式交換があり、たとえば日本の会社であれば、A社との間で株式交換を行いA社を完全子会社にすることも可能です。しかし、外国会社が株式交換の当事者になることができるかは会社法上必ずしも明らかではなく、C社は株式交換を行うことができない可能性があります。

このような場合に、C社としては、完全子会社であるB社を通じて、A社を吸収合併させることにより、A社を完全子会社化したのと実質的に同じ効果を得ることができます。

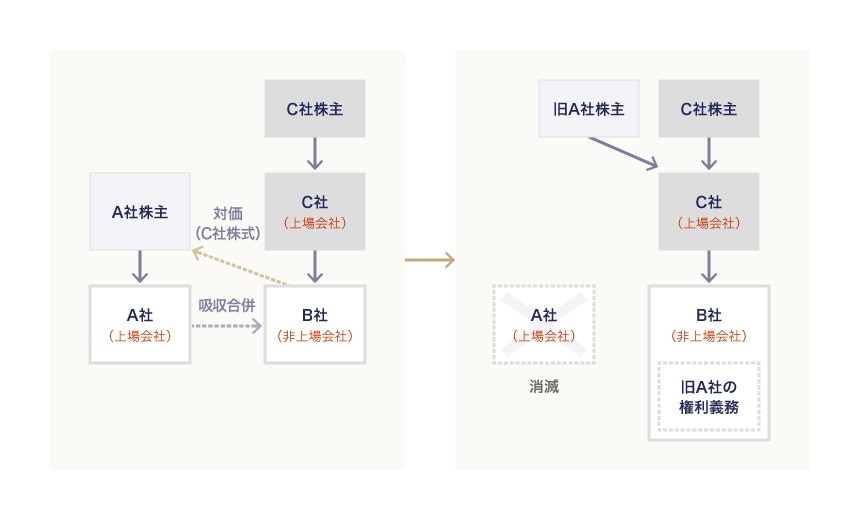

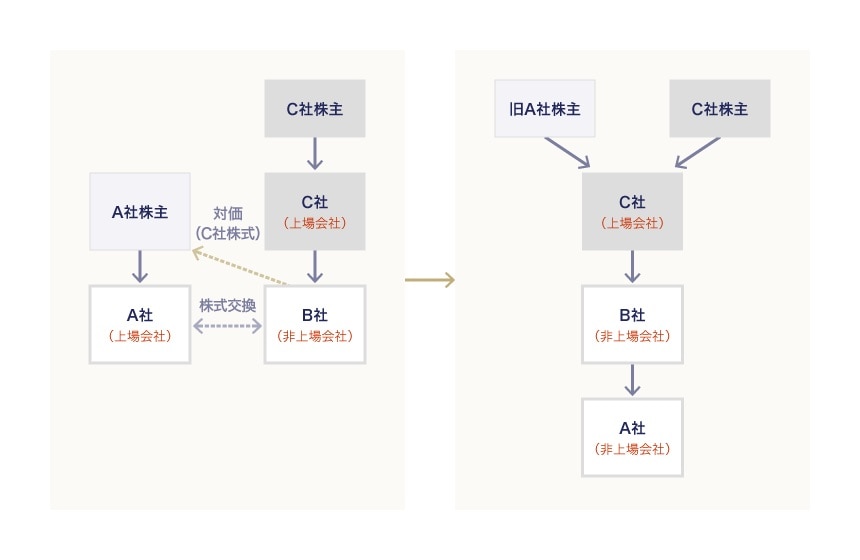

A社が上場会社であり、B社が非上場会社である場合に、A社・B社間で、B社を存続会社とする合併のニーズがあるとき

以下の図において、A社が上場会社であり、B社が非上場会社である場合に、B社を存続会社とする吸収合併によりA社の株主に対して非上場会社であるB社の株式が割り当てられると、A社株主は保有する株式の流動性が低下するという不利益を被ります。

この対応として、C社が日本の上場会社である場合には、C社がA社を消滅会社として吸収合併するという方法も考えられます。

しかし、A社にとってはC社ではなくB社と合併をした方が望ましい場合もあります。たとえば、A社とB社が同業を行っており、A社がB社に吸収合併された方がより多くのシナジーを得られるケースが考えられます。

そのような場合には、B社が吸収合併の存続会社になりつつも、合併の対価は、上場会社である親会社C社の株式とすることができれば、A社の株主にとっては合併により交付される新たな株式についても、流動性を維持することができることになります。

事例

実務上三角合併が用いられる例は少なく、日本の会社が日本国の会社法に基づき三角合併を行ったという公表事例には接していません。

なお、三角株式交換、すなわち、株式交換により完全親会社となる会社(B社)が、完全子会社となる会社(A社、上場会社)の株主に対し、B社の完全親会社(C社、上場会社)の株式を交付するケースは実務上よく見られます。

A社の株主にとっては、株式交換によって非上場会社であるB社の株式が割り当てられると保有株式の流動性がなくなるため、B社自身ではなく、上場会社であるその完全親会社のC社の株式を株式交換の対価として交付するというものです。

三角合併における注意点とは

三角合併においては、実務上以下の点について留意が必要です。

合併対価としての親会社の株式の取得

三角合併では、存続会社が合併の対価として親会社の株式を交付するため、存続会社において親会社の株式を取得する必要があります。会社法上、子会社が親会社株式を取得することは原則として禁止されていますが(会社法135条)、三角合併を行う場合には、存続会社である子会社が親会社の株式を取得することが例外的に認められています(会社法800条)。

ただ、子会社が親会社の株式を取得する手続については現実的に困難な問題が少なくありません。

子会社が親会社の株式を市場で大量に購入する場合、市場価格に影響を及ぼすことになるため、現実にそのような購入が可能か、検討が必要になります。

また、子会社が親会社に対して増資をすることにより親会社株式を取得する方法も考えられますが、子会社がその増資の原資として親会社から貸付・増資を受ける場合には以下の点につき留意が必要です。

会社法上、増資に際して実質的な出資金の移転を伴わない仮装の払込みは無効であると解されています(いわゆる見せ金)。子会社が親会社から調達した資金をもって親会社の増資の払込みに充てることがこの見せ金に当たらないか議論の余地があります。

子会社が親会社に対して廉価で増資に応じる方法についても、有利発行の問題が生じるため、親会社の株主総会の特別決議なくこれを実施することができるか問題になります(会社法199条2項・3項、201条1項、309条2項5号)。

端数株式の処理

その他、合併対価の割当てに際しては、消滅会社の株主に交付されるべき株式に端数が生じることがあります。この端数が、存続会社自身の株式が合併対価として割り当てられたことにより生じたものであれば、存続会社による買取りや競売により消滅会社の株主に対し端数に応じた金銭の交付をすることができます(会社法234条)。

しかし、合併対価が存続会社の親会社株式である三角合併の場合、かかる端数処理の手続を取ることができなくなります。よって、この場合、存続会社は、合併の対価として、親会社株式のほか、端数部分相当の現金を組み合わせて支払うことが必要になります。

以上のように、三角合併を行うに際しては、これらの点について問題なく行うことができるかも検討する必要があります。

三宅坂総合法律事務所

- コーポレート・M&A

- 人事労務

- 事業再生・倒産

- 危機管理・内部統制

- 競争法・独占禁止法

- ファイナンス

- 訴訟・争訟

- 不動産

- 資源・エネルギー

- ベンチャー