合併とはどのような手法か、またどのような場面で用いられるか

コーポレート・M&A当社は、同業を営むA社との間で、経営統合を視野に入れた検討を行うことになりました。会社が経営統合する方法の1つとして合併があると聞いたことがありますが、合併した場合、当社とA社の関係はどのようになるのでしょうか。また、一般的に合併が行われるのはどのような場面なのでしょうか。

合併は、会社が事業の統合を行う一手法であり、吸収合併と新設合併があります。

吸収合併は、1つの会社が他の会社に資産、負債、契約上の地位等の権利義務のすべてを引き継ぐものです。新設合併は、2つ以上の会社が新設会社に各社の権利義務のすべてを引き継ぐものです。

一般に合併は、事業の統合によって売上規模の拡大を図る場合、スケールメリットを得てコスト削減を図る場合、会社間でのノウハウ・人材の有効利用による効率的な経営を図る場合などに利用されます。

解説

合併とは

合併とは、一社あるいは複数の会社が、他の会社に権利義務のすべてを承継させるものをいいます。

この合併には、吸収合併と新設合併の2つがあります。

吸収合併

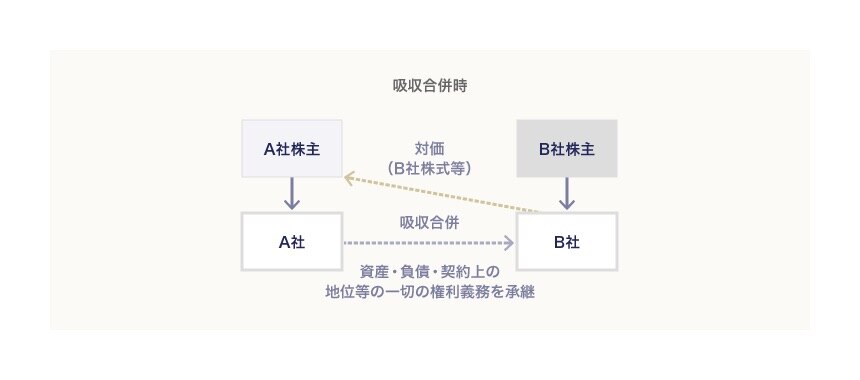

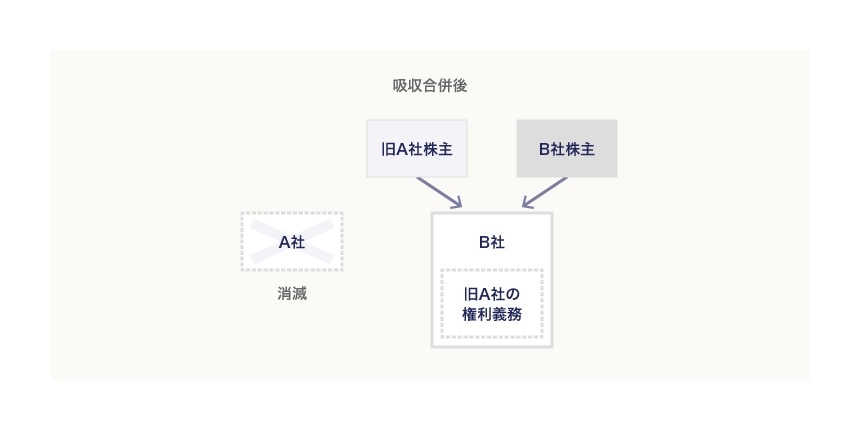

吸収合併とは、図のとおり、ある会社(A社)がその権利義務のすべてを他の会社(B社)に承継させ、A社は消滅し、B社は存続するというものです(会社法2条27号)。A社は消滅会社、B社は存続会社と呼ばれます。

(1) 資産・負債・契約上の地位が承継される

吸収合併により、A社が保有している資産(権利)、負担している負債(義務)のほか、A社が当事者となっている一切の契約(取引先との商取引契約、従業員との雇用契約など)上の地位は、すべてそのままの条件・内容でB社に承継されます(会社法750条1項)。よって、A社において行われていた事業は、吸収合併後B社において行われることになります。

通常、A社が負担する負債を個別に第三者に承継させてA社がその義務を免れるにはその債権者の同意が必要です。また、A社が当事者となっている契約上の地位を個別に第三者に承継させるにはその契約の相手方の同意が必要です。しかし、吸収合併の場合は、会社法に定められた手続を講じることで、これらの同意を得ずに行うことができます。

なお、A社が有していた公法上の権利義務、たとえば許認可等については、吸収合併により当然にB社に承継されるものではないため注意が必要です。

これらの許認可等については、それぞれの許認可等を定める根拠法令に基づき、A社の許認可等がどのように取り扱われるか確認する必要があります。B社において、新規に許認可等を取得することが必要になるケース、新規取得に比べて簡易な手続で許認可等を取得することで足りるケース、あるいは届出のみで済むケースのいずれの場合も考えられます。

(2) 消滅会社の株主に合併の対価が交付される

A社の株主は、A社が消滅しA社株式も消滅することから、原則としてB社からA社株式の価値に見合った合併の対価が交付されます。対価としてはB社の株式であるケースが多いですが、その場合、吸収合併前にA社の株主であった者は、吸収合併後はB社の株主になります。

新設合併

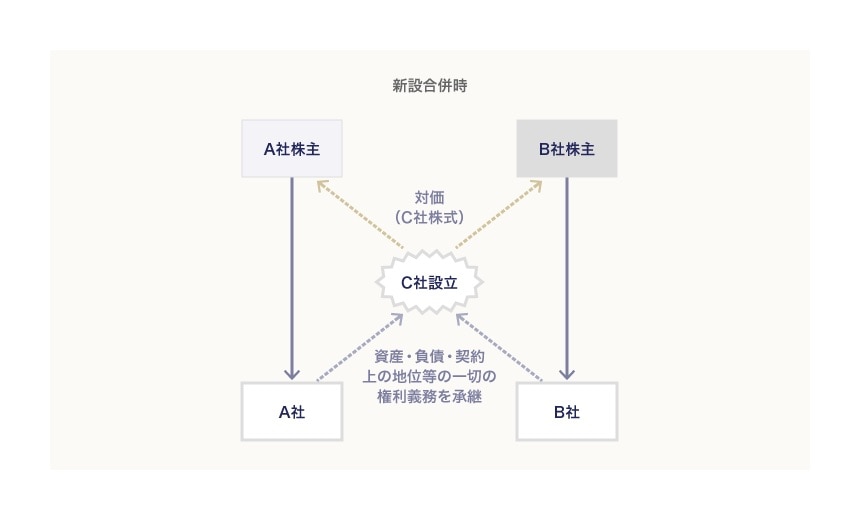

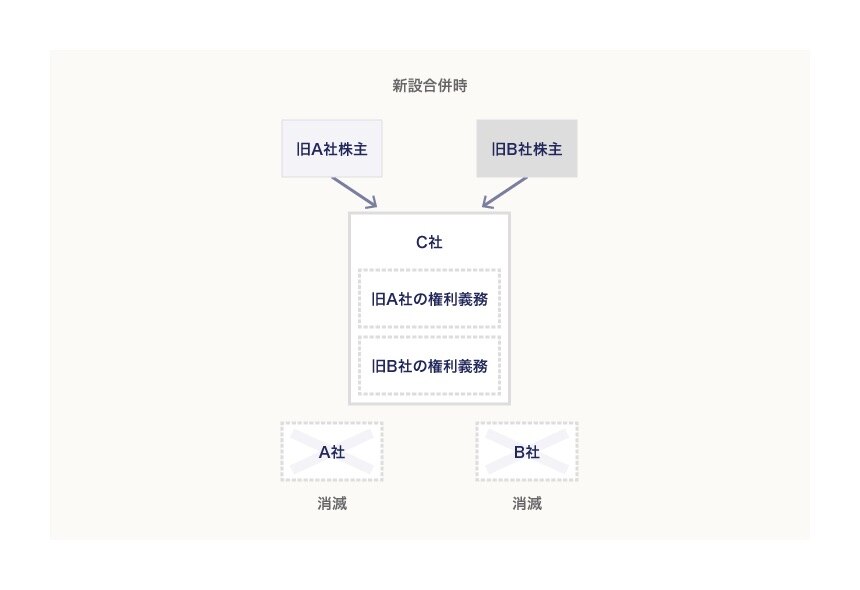

新設合併とは、図のとおり、複数の会社(A社、B社)がその権利義務のすべてを、合併手続において設立される新会社(C社)に承継させ、A社およびB社は消滅し、新設されたC社は存続するというものです(会社法2条28号)。A社、B社は消滅会社、C社は新設会社などと呼ばれます。

吸収合併では合併後存続する会社がすでに存在するのに対し、新設合併では合併後存続する会社が合併手続により新たに設立される点で違いがあります。

(1) 資産・負債・契約上の地位が承継される

A社とB社が保有している資産(権利)、負担している負債(義務)のほか、A社とB社が当事者となっている一切の契約上の地位は、それぞれすべてそのままの条件・内容でC社に承継されるものであり、吸収合併で述べたのと同様のことが当てはまります(会社法754条1項)。

(2) 消滅会社の株主に合併の対価が交付される

吸収合併と同様に、A社、B社の株主に対し、C社より合併の対価が交付されます。C社は新たに設立されるためC社の株式を対価として交付することが必要になります(会社法753条1項6号・7号)。これにより新設合併前にA社またはB社の株主であった者はC社の株主になります。

吸収合併と新設合併はどのような場合に行われるか

合併は、複数の会社が1つの会社に事業を統合するものです。互いにグループが異なる独立した会社間で行われるケースもあれば、グループ内再編として同一グループ内の会社間で行われるケースもあります。

合併が行われる理由には様々なものが考えられますが、一般的に、合併では以下のメリットを得ることができるといわれています。

(1) 関連する事業を行う会社間で統合を行うことで売上増加の効果が生じる

合併を行う会社が単体で活動するときよりも売上が増加する効果が考えられます。互いに関連する事業を行う会社であれば、一方の会社における顧客基盤を利用して他方の会社の商品・サービスを展開することも可能になります。このように、合併を行った場合には、単に消滅会社と存続会社の売上を合算した以上の売上増加の効果が得られることが期待できます。

(2) コストを削減する効果が生じる

複数の会社間における間接部門などの重複する部門を削減することができます。

また、会社単体のシェアが拡大することで、会社の価格交渉力も増加し、購買等の調達コスト、物流コスト等を低減させることが可能になります。このように、合併によるコスト削減効果も期待できます。

(3) 会社間でのノウハウ・人材を有効利用することができる

合併を行う会社の一方が有するノウハウ、人材を、他の会社における事業にも活用することができ、業務効率等を向上させることも可能になります。

なお、実務上新設合併が行われるケースはほとんどありません。これは、新設合併の場合、吸収合併を行う場合に比べて以下のデメリットがあるからといわれています。

・消滅会社が有していた許認可すべてに関して新規取得が必要な場合が生じること

・新設合併の場合のほうが、登記時の登録免許税が割高になること(吸収合併の場合、登録免許税は、概要、存続会社の資本金額の増加額に1000分の1.5を乗じた金額になるのに対し、新設合併の場合は、概要、新設会社の資本金額全額に1000分の1.5を乗じた金額となります)

・資産の移転に関する登記・登録等の手続の要否につき、新設合併では全ての当事会社に検討の必要が生じる一方、吸収合併の場合は消滅会社となる会社のみ検討すれば足りること

・上場会社間による合併を行う場合、吸収合併の場合であれば上場を維持することができるものの、新設合併の場合には新設会社において上場申請手続を行う必要があり手間がかかること

三宅坂総合法律事務所

- コーポレート・M&A

- 人事労務

- 事業再生・倒産

- 危機管理・内部統制

- 競争法・独占禁止法

- ファイナンス

- 訴訟・争訟

- 不動産

- 資源・エネルギー

- ベンチャー