取締役の損害賠償責任を免除するための手続について

コーポレート・M&Aある会社の取締役を務めているのですが、ある株主から善管注意義務違反があると言われてしまいました。損害賠償責任を負う可能性があることはわかりますが、損害賠償額を少なくできませんか。

善管注意義務違反の内容にもよりますが、株主全員の同意がなければ、その責任の全部を免除することができません(会社法424条)。

取締役が善意・無重過失の場合には、株主総会の特別決議によって損害賠償責任を一部免除することができます(会社法425条1項、309条2項8号)。

解説

目次

目次

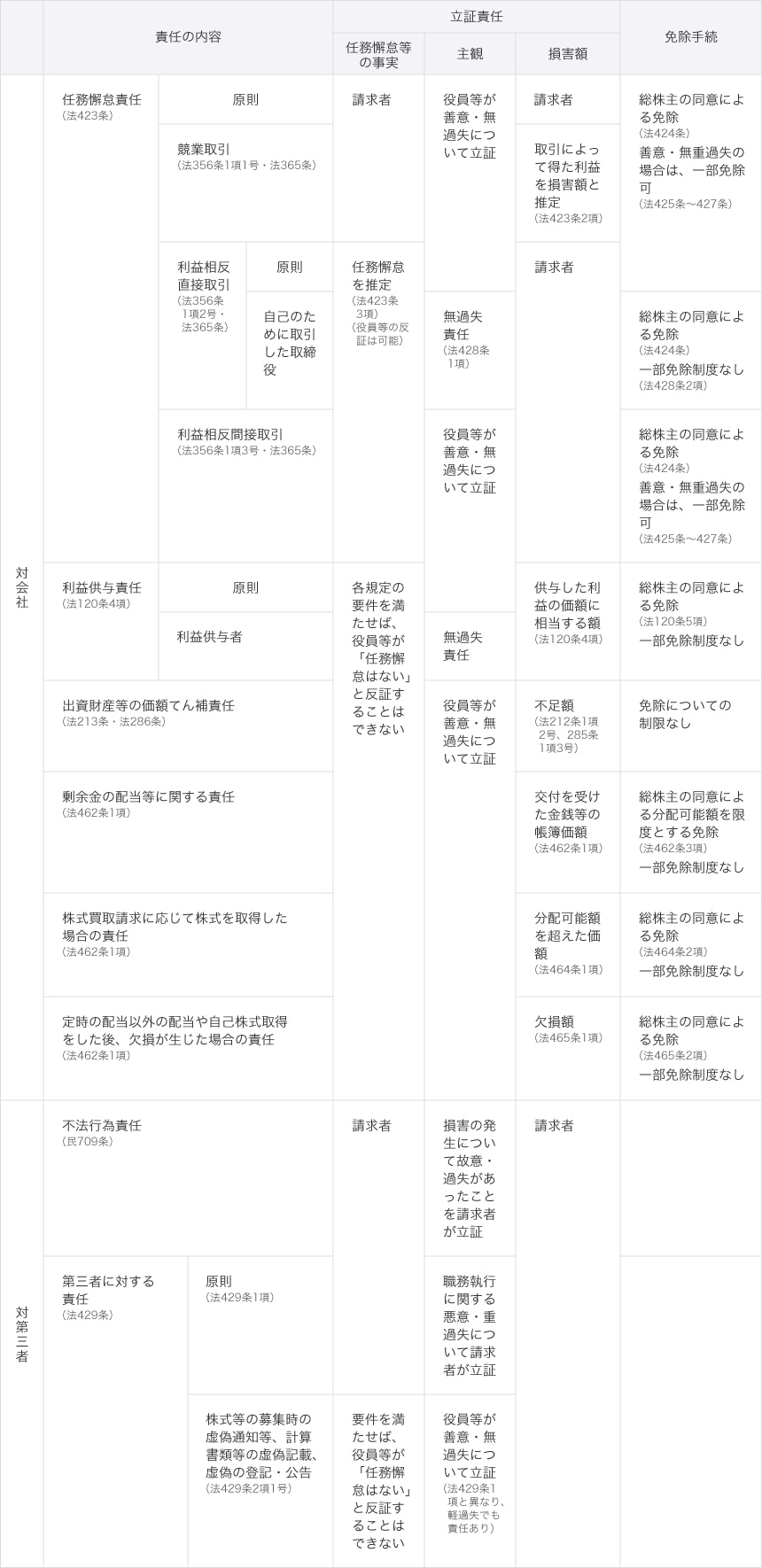

各責任と、それを免除するための手続

役員が負う損害賠償責任については、「取締役が損害賠償責任を負う場合とは」をご覧ください。

本稿では、具体的な責任の内容、また、その責任が事後的に免除されるための手続を説明します。

任務懈怠責任(会社法423条)

任務懈怠責任が問題となるケース

任務懈怠責任で問題となることが多いのは、経営判断を誤ったケースや、他の取締役・使用人に対する監視・監督を怠ったケースではないかと思います。これらについては、「経営判断の原則とは」や「取締役が負う代表取締役等の監視・監督義務について」をご覧ください。

任務懈怠による賠償額

任務懈怠により賠償すべき額は、原則として、その取締役の行為(不作為を含む)により会社が被った損害額です。そして、任務懈怠があったことを証明するのは、原則として、請求者です。もっとも、これらには、競業取引の場合、利益相反取引の場合が例外として定められています。

責任免除の手続

任務懈怠責任については、株主全員の同意がなければ、全部免除することができません(会社法424条)。もっとも、取締役が善意・無重過失の場合には、株主総会の特別決議によって損害賠償責任を一部免除することができます(会社法425条1項、309条<2項8号)。

株主総会決議によっても責任を免れられない損害賠償額を「最低責任限度額」といいます。「最低責任限度額」は、大まかに説明すると、以下のように計算されます(会社法425条1項・会社法施行規則113条、114条)。

※1 「報酬等」については、責任を免除する旨の株主総会決議がなされた日を含む事業年度とその前の事業年度の2事業年度のうち、高い金額とする。

※2 以下の区別に従って、在職年数がその年数以下の場合には、「在職年数」にはそれぞれの年数(代表取締役であれば「6」)が入るものとし、退職慰労金をその年数で割る。

- 代表取締役・代表執行役:6

- 業務執行取締役・代表執行役以外の執行役:4

- 非業務執行取締役・会計参与・監査役・会計監査人:2

※3 「年数」には、上記2の区別に従って、その数字(業務執行取締役であれば「4」)が入る。

任務懈怠責任の特別類型

任務懈怠責任が認められる特別の類型として、(1)競業取引の場合と、(2)利益相反取引の場合があります。

(1) 競業取引(会社法356条1項1号)

取締役は、「株式会社の事業の部類に属する取引」をしようとするときは、重要な事実を開示して、取締役会非設置会社においては株主総会の承認を受け、取締役会設置会社においては取締役会の承認を受けなければなりません(会社法356条1項1号、365条1項)。

もっとも、株主総会、取締役会の承認を受けても、責任を完全に免れるわけではなく、その競業行為によって会社に損害が生じた場合には、その競業行為について任務懈怠のある取締役は損害賠償責任を負うことになります。

また、取締役が株主総会、取締役会の承認を得ないで競業取引を行った場合には、その取引によって取締役または第三者が得た利益の額が会社の損害額であると推定されるので(会社法423条2項)、取締役がこれを争うときは、損害額を争う取締役が、実際の損害額が利益の額よりも少ないことを証明しなければなりません。

(2) 利益相反取引(会社法356条1項2号、3号)

取締役が当事者として、あるいは第三者の代理人・代表者として、会社と取引(これを「直接取引」といいます)しようとするときは、重要な事実を開示した上で、取締役会非設置会社においては株主総会の承認を受け、取締役会設置会社においては取締役会の承認を受けなければなりません(会社法356条1項2号、365条1項)。

また、会社が取締役の債務を保証するなど、取締役以外の者との間で、会社・取締役間の利益が相反する取引(これを「間接取引」といいます)をしようとする場合も同様です。会社が取締役の債務を保証する場合、取締役に対する債権を持つ債権者と会社との間で保証契約が結ばれるのであって、取締役自身が契約当事者となるわけではありません。そのため、直接取引とは区別されますが、いずれにせよ、取締役が会社の利益を犠牲にして、自己または第三者の利益を図ることを防止する必要があるので、規制されています。

株主総会、取締役会の承認を受けても、責任を完全に免れるわけではないのは、競業取引の場合と同様です。

利益相反取引によって会社に損害が生じたときは、任務懈怠が推定されます(会社法423条3項)。そのため、損害賠償を請求された取締役が、任務懈怠がなかったことを証明しなければなりません。

利益相反取引については、「取締役の利益相反取引について取締役会の承認が必要となるのはどのような場合か」もあわせてご覧ください。

責任免除の手続

基本的には、競業取引、利益相反取引という任務懈怠責任についても、上記 2-1 の手続により、責任の全部または一部が免除されます。

ただし、自己のために直接取引をした取締役については、善意・無過失であっても損害賠償責任を免れず、また、株主総会・取締役会決議による一部免除を受けることもできませんし、責任限定契約の効力も及びません(会社法428条)。

株主全員の同意があれば責任を全部免除されますが(会社法424条)、小規模で株主が限定的な会社でない限り、事実上難しいでしょう。

利益供与責任(会社法120条4項)

責任の内容

株主の権利行使に関して、会社の計算において財産上の利益を供与することに関与した取締役は、供与した利益の価額に相当する損害賠償責任を負担します。

「関与した取締役」とは、利益供与が取締役会決議に基づいて行われたときは、その決議に賛成した取締役や、その議案を提案した取締役のことです(会社法施行規則21条2号)。

なお、取締役会議事録に異議をとどめない取締役は、その決議に賛成したものと推定されます(会社法369条5項)。

利益を供与した取締役については、注意を怠らなかったか否かにかかわらず、この責任を負います(会社法120条4項ただし書カッコ書)。

利益供与に関与したその他の取締役については、その職務を行うことについて注意を怠らなかったことを証明すれば、責任を免れます(会社法120条4項ただし書)。

責任免除の手続

この責任は、株主全員の同意がなければ免除されません(会社法120条5項)。一部免除の制度はありません。

出資財産等の価額が不足する場合の価額てん補責任(会社法213条、286条)

責任の内容

募集株式、募集新株予約権に関して、現物出資財産の価額が募集事項において定められた価額に著しく不足する場合、現物出資財産の価額の決定に関する職務を行った取締役・執行役らは、会社に対し連帯してその不足額を支払う義務を負います(会社法213条・会社法施行規則44条から46条、会社法286条・会社法施行規則60条から62条)。

もっとも、現物出資財産の価額について検査役の調査を経た場合や、その取締役が職務を行うについて注意を怠らなかったことを証明した場合には、不足額を支払う義務を負いません(会社法213条2項、286条2項)。

責任免除の手続

この責任の免除については、設立時の場合と異なり、特に制限されていません(会社法55条参照)。

剰余金の配当等に関する責任(会社法462条1項)

責任の内容

分配可能額を超えて剰余金の配当等(いわゆる蛸配当)を行った場合、会社は、株主に対して、その株主が交付を受けた金銭等の帳簿価額に相当する金銭の支払を請求することができ、その職務を行った取締役や取締役会において賛成した取締役らも、同様の責任を負うことになります(会社法462条1項、会社計算規則159条)。

この業務執行者らは、その職務を行うについて注意を怠らなかったことを証明した場合にのみ、その責任を免れます(会社法462条2項)。

責任免除の手続

この取締役らの責任については、株主全員の同意により、剰余金の配当等を行った時における分配可能額を限度として免除することができますが(会社法462条3項)が、分配可能額を超えた部分については免除されません。

株式買取請求に応じて株式を取得した場合の責任(会社法464条)

責任の内容

株式譲渡制限の導入に伴う株式買取請求(会社法116条1項1号)や、全部取得条項付種類株式の導入に伴う株式買取請求(会社法116条1項2号)等に応じて会社が自己株式を取得した場合において、支払った金銭の額が分配可能額を超えるときは、その職務を行った取締役らは、その職務を行うについて注意を怠らなかったことを証明しない限り、会社に対して連帯して、その超過額の支払義務を負います(会社法464条1項)。

責任免除の手続

そして、この取締役らの責任は、株主全員の同意がなければ免除されません(会社法464条2項)。

欠損が生じた場合の責任(会社法465条)

責任の内容

株主に対する会社財産の払戻し(自己株式の取得や剰余金の配当)を行い、その事業年度に係る計算書類の確定時に分配可能額がマイナスになった(これを「欠損が生じた」といいます)場合、その行為に関する職務を行った業務執行者は、会社に対し、マイナス分と株主に交付した金銭等の帳簿価額の総額とのいずれかの少ない額を支払う義務を負います。

本来処分可能な分配可能額の範囲内で剰余金の配当等を行ったにもかかわらず、当該事業年度の事業損失によって、事後的に期末に分配可能額がマイナスになったケースである点が、上記5「剰余金の配当等に関する責任」との違いです。

責任免除の手続

取締役は、その行為をしても欠損が生じないと予測したことにつき過失がなかったことを証明したときにのみその責任を免れます(会社法465条1項)。

この責任は、株主全員の同意がなければ免除されません(会社法465条2項)。

第三者に対する責任(会社法429条)

役員等は、職務について悪意・重過失があったとき、第三者に対して損害賠償責任を負います(会社法429条1項)。一般不法行為の問題(民法709条)として、損害賠償責任を負うこともありますが、その場合には加害についての故意・過失を請求者が立証しなければなりません。

取締役の任務懈怠により損害を受けた第三者は、その任務懈怠について取締役の悪意・重過失を立証して、この損害賠償責任を追及することもできます。

また、株式募集の際に通知すべき重要な事項について虚偽の通知をしたり、計算書類に虚偽の記載をしたりした場合には、取締役らは、その行為について注意を怠らなかったことを証明しない限り、損害賠償責任を免れません(会社法429条2項)。

まとめ

(参考:相澤哲ほか『論点解説 新・会社法』344頁(商事法務、平成18年))

※法=会社法、民=民法

なお、会社法425条による責任の一部免除手続は、実務上利用されていません。

その理由としては、①実際に責任の一部免除手続を行う場面として想定されるのは、株主代表訴訟が裁判所に係属中であるところ、責任の一部免除を行っても訴訟は続くこと、②株主代表訴訟後の判決後に責任の一部免除を行うと、役員等の重過失の有無について紛争を蒸し返すおそれがあること、③最低責任限度額は、現実の判決や和解で出される金額よりも高額になることなどが挙げられています1。

-

岩原紳作『会社法コンメンタール9 -機関(3)-』310、311頁〔黒沼悦郎〕(商事法務、平成26年) ↩︎

プラム綜合法律事務所

- コーポレート・M&A

- IT・情報セキュリティ

- 人事労務

- 知的財産権・エンタメ

- 危機管理・内部統制

- 競争法・独占禁止法

- ファイナンス

- 訴訟・争訟

- 不動産

- ベンチャー