株主総会議事録の記載例(役員等の報酬関係)

コーポレート・M&A 更新当社(監査役会設置会社)は、業績の向上に伴い、来期から取締役と監査役の報酬を増額したいと考えています。この場合、各取締役および各監査役の具体的な報酬額も、株主総会決議で定める必要があるのでしょうか。

また、この場合、株主総会の議事録について注意すべき点はありますか。

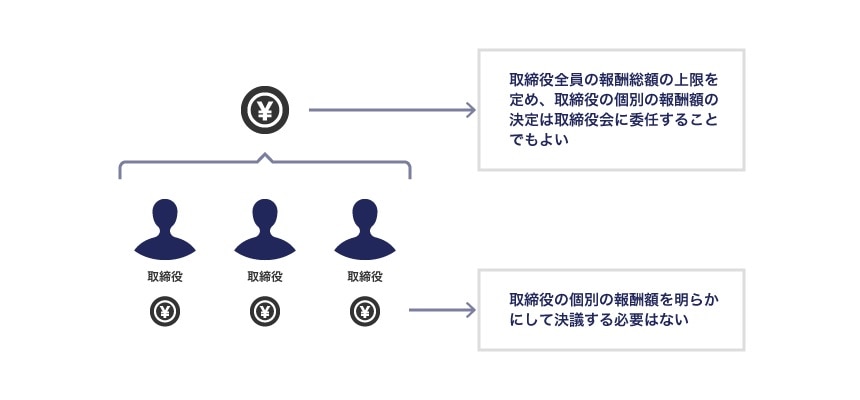

取締役または監査役に対する報酬等の金額は、取締役全員または監査役全員に支給する総額のみを株主総会決議で定め、各取締役または各監査役に対する具体的配分は、それぞれ取締役または監査役の協議に一任してもよいとされています。そのため、報酬を増額する場合であっても、各取締役および各監査役の具体的な報酬額を、株主総会決議で定める必要はありません。

監査役は、監査役の報酬等について株主総会で意見を述べることができますが(会社法387条3項)、かかる意見が述べられた場合には、議事録にその意見の概要を記載する必要があります(会社法施行規則72条3項3号ル)。

解説

目次

役員の報酬決議

規制の内容

指名委員会等設置会社以外の株式会社においては、取締役の「報酬等」(報酬、賞与その他の職務執行の対価として株式会社から受ける財産上の利益)は、定款に定めがある場合を除き、株主総会の普通決議により定める必要があります(会社法361条1項)。具体的には、報酬の種類に従い、それぞれ以下の事項を定める必要があります。

A)額が確定しているもの(確定額報酬):その額

B)額が確定していないもの(不確定額報酬):その具体的な算定方法

C)募集株式:当該募集株式の数の上限等

D)募集新株予約権:当該募集新株予約権の数の上限等

E)募集株式または募集新株予約権と引換えにする払込みに充てるための金銭:当該募集株式または当該募集新株予約権の数の上限等

F)金銭でないもの(非金銭報酬):その具体的内容

この場合、取締役の個別の報酬額を明らかにして決議する必要はなく、取締役全員の報酬総額の上限を定め、取締役の個別の報酬額の決定は取締役会に委任することでもよいとされています(最高裁昭和60年3月26日判決・集民144号247頁)。

監査役についても同様に、定款に定めがある場合を除き、「報酬等」について株主総会の普通決議により定める必要があります(会社法387条1項)。もっとも、取締役の場合と同様に、個別の報酬額を明らかにして決議する必要はなく、監査役全員の報酬総額の上限を定め、具体的配分は監査役の協議に委ねることでよいとされています(会社法387条2項)。なお、監査役は、監査役の報酬等について株主総会で意見を述べることができます(会社法387条3項)。そして、かかる意見が述べられた場合には、株主総会議事録にその意見の概要を記載する必要があります(会社法施行規則72条3項3号ル)。

なお、監査役会設置会社(公開会社であり、かつ、大会社であるものに限ります)であって金融商品取引法24条1項の規定によりその発行する株式について有価証券報告書を提出しなければならない会社および監査等委員会設置会社は、取締役(監査等委員である取締役を除きます)の個人別の報酬等の内容が定款または株主総会決議で具体的に定められていない場合には、その内容についての決定に関する方針を決定しなければならないこととされています(会社法361条7項本文・会社法施行規則98条の5)。この報酬等の決定方針の取締役会決議については、東京株式懇話会が2020年12月4日付で公開した「会社法改正の概要と株式実務への影響」に議事録の記載例が掲載されており、参考になります。

決議方法に関する注意点

役員の報酬等に関する株主総会決議の方法については、以下の点に注意する必要があります。

① 取締役と監査役の報酬等を区別すること

取締役の報酬等と監査役の報酬等を同じ議案で審議する場合であっても、それらは区別して決議する必要があるとされています。これは、取締役の報酬規制と監査役の報酬規制とで、その規制目的が異なるものと解されているためです。なお、監査等委員設置会社においては、監査等委員である取締役とそれ以外の取締役とで区別して報酬等の決議を行う必要があります(会社法361条2項)。

② 使用人兼務取締役の報酬等に使用人分給与が含まれないことを明記すること

同じ会社の使用人を兼務する取締役(使用人兼務取締役)については、使用人として受ける給与等の体系が明確に確立されている場合には、使用人分給与について株主総会決議を得る必要はないと解されています。もっとも、使用人分給与について株主総会決議を得ない場合には、取締役としての報酬等に関する株主総会決議の際に、決議される報酬等に使用人分給与が含まれないことを明確にすべきとされています。

③ 社外取締役とその他の取締役の報酬等を区別すること

公開会社においては、株主総会参考書類に、社外取締役に関する報酬等の内容をそれ以外の取締役と区別して記載する必要がありますので(会社法施行規則82条3項・会社法施行規則82条1項1号~3号)、株主総会においてもそれらを区別して決議することが一般的です。

④ 報酬議案を株主総会に提出する場合には、当該報酬等を相当とする理由を説明しなければならないこと

この点、従来は、報酬等の額が確定していない場合や金銭でないものを報酬等とする場合に限り、その報酬等を相当とする理由の説明義務が課されていましたが、令和元年改正会社法においては、報酬等の額が確定している場合であっても同様の説明義務が課されることになりましたので、注意が必要です(会社法361条4項)。かかる「相当の理由」は、議案の提案理由の一部として株主総会参考書類の記載事項にもなっています(会社法施行規則73条1項2号)。

⑤ 取締役の報酬等として自社の株式を付与する場合には、株主総会決議において一定の事項を定める必要があること

取締役の報酬等として自社の株式を付与する場合には、株主総会決議において以下の事項を定める必要があります(会社法361条1項3号・会社法施行規則98条の2)。

(1)当該株式の数の上限

(2)株式に譲渡制限を課すときはその旨および当該譲渡制限の解除事由の概要

(3)株式について、一定の事由が生じた場合には会社に無償で譲り渡す旨を約するときは、その旨および当該一定の事由の概要

(4)その他、取締役に対して株式を割り当てる条件を定めるときはその条件の概要

⑥ 取締役の報酬等として自社の新株予約権を付与する場合には、株主総会決議において一定の事項を定める必要があること

取締役の報酬等として自社の新株予約権を付与する場合には、株主総会決議において以下の事項を定める必要があります(会社法361条1項4号・会社法施行規則98条の3)。

(1)当該新株予約権の数の上限

(2)会社法236条1項1号~4号に掲げる事項(ただし、上場会社が新株予約権の行使に際して金銭の払込み等を要しないこととする場合には、同条1項1号、3号および4号ならびに同条3項各号に掲げる事項)

(3)新株予約権の行使に一定の資格を要することとするときは、その旨および当該一定の資格の内容の概要

(4)その他、新株予約権の行使に一定の条件を定めるときは、その条件の概要

(5)譲渡による新株予約権の取得について当該株式会社の承認を要することとするときは、その旨

(6)新株予約権について、当該株式会社が一定の事由が生じたことを条件として取得することができることとするときは、会社法236条1項7号各号に定める事項の内容の概要

(7)取締役に対して新株予約権を割り当てる条件を定めるときはその条件の概要

⑦ 取締役の報酬等として自社の株式・新株予約権と引換えにする払込みに充てるための金銭を付与する場合には、株主総会決議において一定の事項を定める必要があること

取締役の報酬等として自社の株式・新株予約権と引換えにする払込みに充てるための金銭を付与する場合には、株主総会決議において上記④と⑤の場合に準じて、それぞれ同様の事項を定める必要があります(会社法361条1項5号・会社法施行規則98条の4)。なお、上場会社においては、取締役の報酬等として自社の株式や新株予約権を付与する場合に、必ずしも金銭の払込み等を要しないこととされています(会社法202条の2第1項、同法236条3項)。

役員報酬額の改定決議に関する記載例

取締役および監査役に対する報酬(確定額報酬)の額を改定する場合の記載例は、以下のとおりです。

第●号議案 取締役および監査役に対する報酬等の額改定の件

議長より、令和●年●月●日開催の当社株主総会において、社外取締役以外の取締役の報酬額は年額●万円以内、社外取締役の報酬額は年額●万円以内、監査役の報酬額は年額●円以内とそれぞれ決議され今日に至っているが、当社の業績向上および経済情勢の変化等諸般の事情を考慮して相当な金額と考えられる、社外取締役以外の取締役の報酬額を年額●万円以内、社外取締役の報酬額を年額●万円以内、監査役の報酬額を年額●万円以内にそれぞれ改定したい旨、並びに取締役の報酬額には使用人兼務取締役の使用人分給与を含まないものとしたい旨が説明された。

続いて、議長より、本議案の賛否を議場に諮ったところ、出席株主の議決権の過半数の賛成をもって、原案どおり承認可決された。

役員賞与の支給

役員賞与の支給に関する規制

上記1-1に記載したとおり、取締役および監査役に対する賞与は「報酬等」に含まれます。そのため、取締役または監査役に役員賞与を支給する場合には、定款に定めがある場合を除き、株主総会の普通決議が必要となります。

なお、株主総会で承認を受けた報酬総額の範囲内で役員賞与を支給する場合には、その役員賞与の支給について、改めて株主総会決議を得る必要はありません。そのため、あらかじめ株主総会で役員賞与の金額も含めた報酬総額の承認を受けておき、役員賞与を支給する際には株主総会決議を得ない会社が多いようですが、承認済みの報酬総額の範囲内であるか否かに関わらず、役員賞与を支給するたびに株主総会決議を得ている会社もあります。

役員賞与の支給決議に関する記載例

取締役および監査役に対する役員賞与の支給を決議する場合の記載例は、以下のとおりです。

第●号議案 役員賞与支給の件

議長より、当期の業績等を勘案して、当期末時点の取締役●名に対し役員賞与総額●万円(うち社外取締役●名分として総額●万円)、当期末時点の監査役●名に対し役員賞与総額●万円をそれぞれ支給したい旨、並びに各取締役および各監査役に対する支給額は、取締役については取締役会の決定に、監査役については監査役の協議にそれぞれ一任したい旨が説明された。

続いて、議長より、本議案の賛否を議場に諮ったところ、出席株主の議決権の過半数の賛成をもって、原案どおり承認可決された。

退任役員等に対する退職慰労金の支給

退職慰労金の支給に関する規制

退職慰労金も、在職中の職務執行の対価として支給される限り「報酬等」に含まれますので、取締役または監査役に対して退職慰労金を支給するためには、定款に定めがある場合を除き、株主総会決議が必要となります。もっとも、退職慰労金については、通常の報酬等とは異なり、支給基準を株主が推知し得る状況にあれば、この基準に従って金額等を決定することを取締役会(監査役の場合には監査役の協議)に一任する旨決議することも、適法であると解されています。

退職慰労金の支給決議に関する記載例

退任取締役および退任監査役に対する退職慰労金の支給を決議する場合の記載例は、以下のとおりです。

第●号議案 退任取締役に対する退職慰労金支給の件

議長より、本株主総会の終結をもって、取締役Aおよび監査役Bが退任するため、その在任中の功労に報いるため、役員退職慰労金規程に従い、相当な範囲で退職慰労金を支給することとしたい旨、並びにその具体的な支払額、支払時期、支払方法等は、役員退職慰労金規程に従い妥当な範囲内で、取締役Aについては当社取締役会に、監査役Bについては監査役の協議にそれぞれ一任したい旨が説明された。

続いて、議長より、本議案の賛否を議場に諮ったところ、出席株主の議決権の過半数の賛成をもって、原案どおり承認可決された。

桃尾・松尾・難波法律事務所

- コーポレート・M&A

- 人事労務

- 競争法・独占禁止法

- 国際取引・海外進出

- 訴訟・争訟

- 不動産