監査役による会計監査

コーポレート・M&A監査役に就任して最初の事業年度が終了しました。これから定時株主総会に向けて監査報告を作成しなければならないことは理解していますが、具体的に何をすればよいのでしょうか。

具体的な内容については機関設計や監査役の監査の範囲によって異なりますが、基本的に、監査役は、会社が作成した計算書類・事業報告およびこれらの附属明細書を監査し、監査報告を作成することになります(会社法381条1項、436条1項・会社法施行規則116条3号・会社計算規則121条以下)。

解説

目次

目次

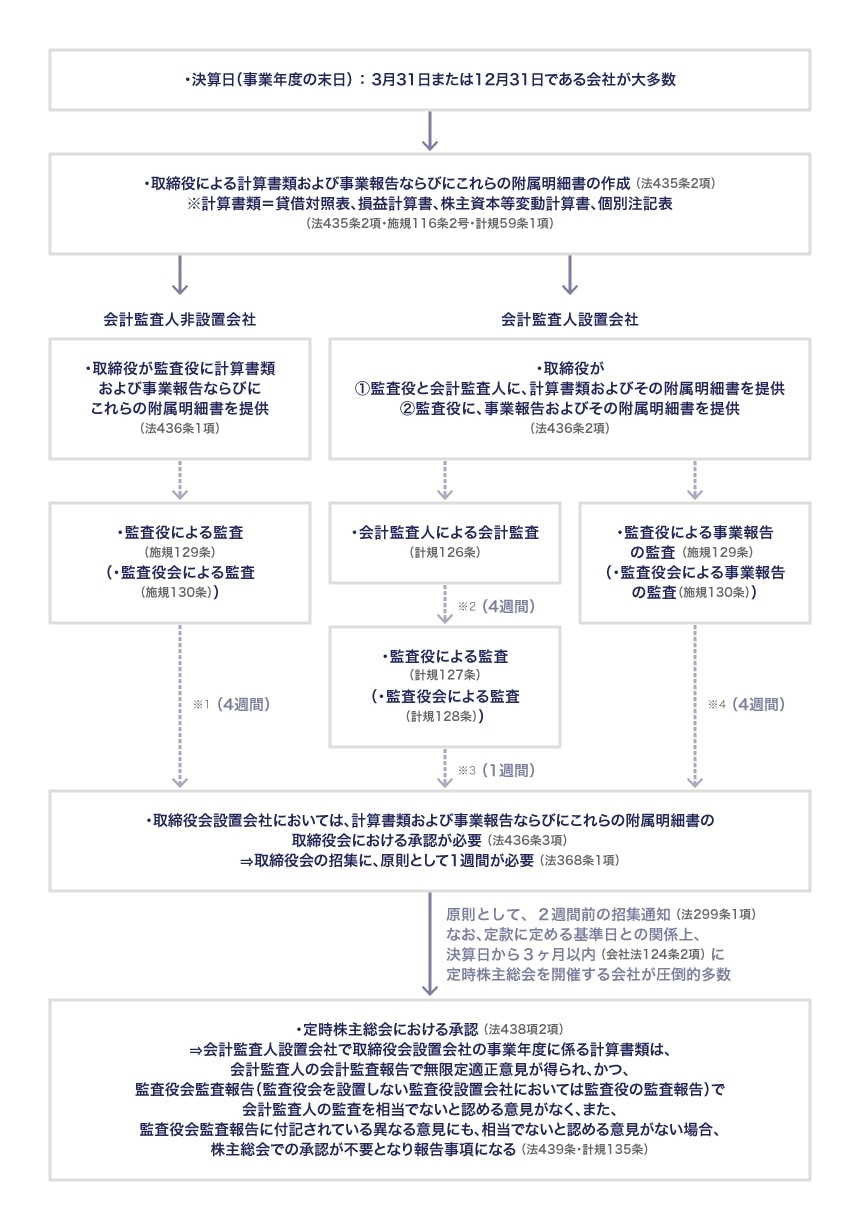

監査スケジュール

決算日から定時株主総会まで、大要、以下の流れに従って監査手続を進めることになります。まずは、スケジュールのイメージをつかみましょう。

さらに細かい手続などについては、公益社団法人日本監査役協会「監査役監査実施要領」(平成28年5月20日) 290頁以下に記載されていますので、そちらを参照してください。

以下のフローチャートに記載している法令名については、会社法を「法」、会社法施行規則を「施規」、会社計算規則を「計規」と省略しています。

※1 特定監査役1は、次に掲げる日のいずれか遅い日までに、特定取締役2に対し、それぞれの監査報告の内容を通知する(会社法施行規則132条1項、会社計算規則124条1項1号)

- 事業報告・計算書類の全部を受領した日からそれぞれ4週間を経過した日

- 事業報告・計算書類の附属明細書を受領した日からそれぞれ1週間を経過した日

- 特定取締役および特定監査役の間で合意した日

※2 会計監査人は、次に掲げる日のいずれか遅い日3までに、特定監査役および特定取締役に対し、会計監査報告の内容を通知する(会社計算規則130条1項1号)

- 計算書類の全部を受領した日から4週間を経過した日

- 計算書類の附属明細書を受領した日から1週間を経過した日

- 特定取締役、特定監査役および会計監査人の間で合意により定めた日があるときは、その日

※3 特定監査役は、次に掲げる日のいずれか遅い日4までに、特定取締役および会計監査人に対し、監査報告の内容を通知する(会社計算規則132条1項1号)

- 会計監査報告を受領した日から1週間を経過した日

- 特定取締役および特定監査役の間で合意により定めた日があるときは、その日

※4 特定監査役は、次に掲げる日のいずれか遅い日までに、特定取締役に対し、監査報告の内容を通知する(会社法施行規則132条1項)

- 事業報告を受領した日から4週間を経過した日

- 事業報告の附属明細書を受領した日から1週間を経過した日

- 特定取締役および特定監査役の間で合意した日

監査役による会計監査の指針

監査役は、会社が作成した計算書類および事業報告ならびにこれらの附属明細書を監査します(会社法436条1項、2項)。

この点、会計監査の方法等については、公益社団法人日本監査役協会が公表している以下のものを参考にするとよいでしょう。

- 「監査役監査実施要領」(平成28年5月20日) 272頁以下

- 「監査役監査基準」(平成27年7月23日) 30条(26頁)以下

- 「中小規模会社の『監査役監査基準』の手引書」の「参考資料1 監査基準を実践するための中小規模会社監査役の監査実務の例示」(平成25年9月26日) 147頁以下

- 「会計監査人非設置会社の監査役の会計監査マニュアル」(平成25年1月11日)

これらを踏まえて、監査役の会計監査について簡単に説明します。

監査役による会計監査

会計監査の必要性

計算書類等は、取締役が自分の職務執行の結果を報告するために、自らの手で「作成」した書類なので、それだけでは報告を受ける人(株主)の信頼を得ることはできません。計算書類等は、取締役から独立した立場にある監査役の「監査」を受けて、その適正性・信頼性を担保されることによって、はじめて「報告」に値する書類になります。これが会社法の規定する会計監査の役割です5。

会計監査の視点

会計監査人非設置会社の監査役は、計算関係書類(各事業年度に係る計算書類およびその附属明細書など。会社計算規則2条3項3号)が会社の財産および損益の状況を全ての重要な点において適正に表示しているかどうかについての意見を監査報告に記載します(会社計算規則122条1項2号)。

また、会計監査人設置会社においては、会計監査人が財産および損益の状況を全ての重要な点において適正に表示しているかどうかについての意見を会計監査報告に記載し(会社計算規則126条1項2号)、監査役は、会計監査人の監査の方法または結果を相当でないと認めたときは、その旨およびその理由を内容とする監査報告を作成します(会社計算規則127条2号)。

このように、監査役は、計算書類が会社の財産・損益の状況を適正に表示しているか否かについての意見を持つ必要があります。

そのためには計算書類の何を監査するのか、その視点は次の2つです6。

- 計算書類が、会社の財産・損益の状況を適正に表示しているか

- 計算書類が、「計算書類の作成基準」に基づいて作成されているか

※「計算書類の作成基準」とは、会社法の規定(会社法431条以下)、会社計算規則、一般に公正妥当と認められる企業会計の慣行7(会社法431条)を指します。

会社法における監査役の会計監査の水準

会社法における計算関係書類の監査は、公認会計士法2条1項に規定する「監査」のほか、「計算関係書類に表示された情報」と「計算関係書類に表示すべき情報」との合致の程度を確かめ、かつ、その結果を利害関係者に伝達するための手続を含みます(会社計算規則121条2項)。

そのため、会社法における「計算関係書類の監査」においては、会計監査の専門家でない監査役でも、業務監査を踏まえた会社内部の実態に関する企業人としての知見と、監査役に通常期待される善管注意義務を尽くして行うことができる程度の手続によって、計算関係書類の表示が適正であるかを確かめ、その結果について監査報告を行うことが求められています8。

計算書類の監査のポイント

計算書類の監査については、監査役監査実施要領 298頁以下に記載されていますが、ここでは、監査のポイントを簡単に紹介します 。

(1)全般事項

- 会計監査方針の変更の有無の確認と会計制度に関する法令などの変更への対応状況

- 月次決算と計算書類の相違点(決算整理事項の確認)

- 予算との比較、前期との差異分析

- 剰余金の配当の妥当性、分配可能額との整合性

- 会計監査人(監査法人)の指摘事項は反映されているか、どのように処理されているか

- 計算書類ごとの留意点

(2)貸借対照表

資産の実在性、資産評価の妥当性、負債の網羅性に特に留意すること

- 資産の実在性

資産の各科目が実在していることを確認する。あわせて、残高の照合を行う。 - 金銭債権(受取手形、売掛金。貸付金など)

残高の異常な増減および回収可能性を確認する。長期滞留債権の有無、残高の異常な増減、保有月数の変化などに留意する。 - 貸倒引当金

流動・固定の分類の妥当性、計上金額の計算方法を確認する。 - 棚卸資産

実地棚卸との差異、陳腐化などで評価が著しく減少したもの、保有月数の変化などに留意する。 評価減の必要性、不良在庫の有無などについて確認する。 - 有価証券の評価

評価の方法・評価損益の妥当性、減損の必要性などを確認する。 - 有形固定資産の減損の有無

減損の必要性の有無、廃棄・除却などの処理の妥当性、減価償却費の計上の妥当性などを確認する。 - 固定資産減損会計

固定資産について減損会計を適用している場合、資産のグルーピング・減損の判定について確認する。 - 繰延税金資産

繰延税金資産(負債)の計上金額について、妥当性を検証する。繰延税金資産の回収可能性を確認する。 - 負債の計上について

各勘定科目の変化を確認し、差異が大きいものについては、妥当性を検証する。計上漏れがないか、注意する。 - 引当金の計上について

引当金の計算根拠、計上漏れがないかどうかを確認する。 - 退職給付債務の会計処理

退職給付債務の会計処理について確認する。

(3)損益計算書

- 月次損益計算書とのつながり

決算直前の月次損益計算書と決算整理を行った後の最終の損益計算書と大きな乖離がないかどうかを確認する。大きな差異が生じている場合は説明を受ける。 - 売上高の正当性

自社の売上計上基準と合致しているか(できれば、サンプリング調査を行う)。特に、架空売上、前倒売上などについて留意する(期末に計上された売上の帰属は当期でよいか)。

特定部門、特定顧客、特定商品で売上が急増または急減している場合はその背景を確認する。 - 販売費および一般管理費

経費は正しく処理されているか(先送り、未計上の有無など)を確認する。

金額の大きな取引、臨時的または特殊な要因については、その内容を確認する。

巨額の支出、臨時的な支出などがある場合はその妥当性を確認する(稟議書など決裁書類の確認)。 - 営業外損益、特別損益

大きな、非経常的な損益については、その内容、金額の妥当性を確認する。 - 法人税、住民税および事業税ならびに法人税等調整額

各税金の内容を確認する(説明を受ける)。

法人税等調整額の計算根拠を確認する。

法人税申告書の「課税所得」の計算について説明を受ける。

(4)株主資本等変動計算書

- 当期首残高の照合

各項目の当期首残高と全事業年度の当期末残高が一致していることを確認する。

※過年度修正を行った場合を除く。 - 貸借対照表との照合

各項目の残高が貸借対照表と一致していることを確認する。 - 損益計算書との照合

株主資本等変動計算書の当期純利益と損益計算書の表示金額が一致していることを確認する。 - 株主資本の変動事由

株主資本の変動事由の表示の適切性を確認する。

(5)個別注記表

- 会計方針の変更について

会計方針の変更があった場合は、変更の理由および変更の影響額などについて適切に記載されているかどうかを確認する。 - 表示方法の変更

表示方法の変更があった場合は、変更の内容および変更の理由についての記載が適正であるかどうかを確認する。 - 会計上の見積りの変更

変更の内容および変更による影響額が適正に記載されているかどうかを確認する。 - 保証債務、担保設定などの注記

保証債務、担保設定などの注記事項について確認する。

取締役会決議または稟議書によって決裁されているかどうかを確認する。

関係会社との債権・債務・取引について内容を確認する。

関連当事者取引があった場合、その内容を確認する。 - 重要な後発事象

記載内容を確認する。

(6)附属明細書

附属明細書に記載された数値は、貸借対照表、損益計算書など他の計算書類と一致しているかどうかを確認する。

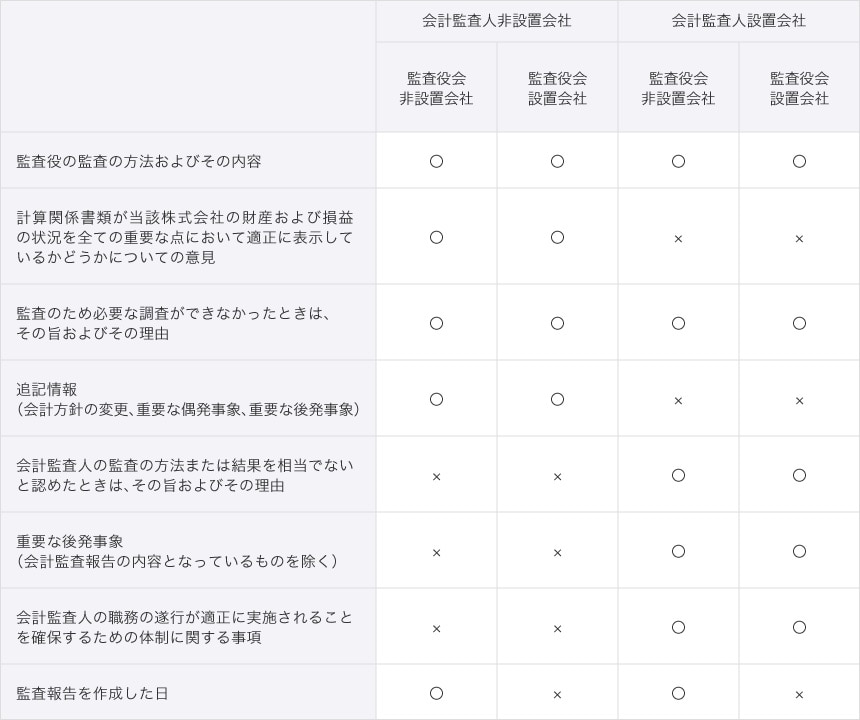

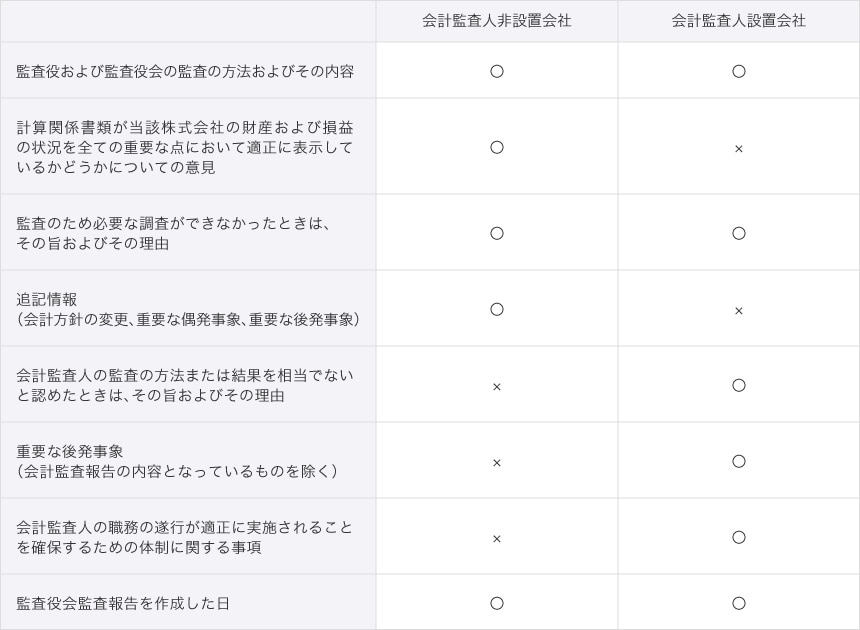

監査報告の内容

監査報告の内容は、機関設計によって異なります。監査役の監査報告、監査役会の監査報告のそれぞれの内容を表にまとめました。

監査役の監査報告の内容(会社計算規則122条、127条)

監査役会監査報告の内容(会社計算規則123条、128条)

-

「特定監査役」とは、監査役会非設置会社(監査役の監査の範囲を会計監査に限定している会社を含みます)においては、(1)2人以上の監査役がいる場合において、①監査報告の内容の通知をすべき監査役を定めたときは、通知をすべき監査役として定められた監査役、②監査報告の内容の通知をすべき監査役を定めていないときは、全ての監査役であり、(2)監査役が1人の場合は、その監査役のことをいいます。

監査役会設置会社においては、①監査報告の内容の通知をすべき監査役を定めたときは、通知をすべき監査役として定められた監査役、②監査報告の内容の通知をすべき監査役を定めていないときは、全ての監査役のことをいいます(会社法施行規則132条5項、会社計算規則124条5項)。 ↩︎ -

「特定取締役」とは、①監査報告の内容の通知を受ける者を定めた場合においては、当該通知を受ける者と定められた者、②それ以外の場合においては、計算書類等の作成に関する職務を行った取締役または執行役をいいます(会社法施行規則132条4項、124条4項)。 ↩︎

-

連結計算書類についての会計監査報告については、連結計算書類の全部を受領した日から4週間を経過した日(特定取締役、特定監査役および会計監査人の間で合意により定めた日がある場合にあっては、その日)(会社計算規則130条1項3号) ↩︎

-

連結計算書類についての監査報告については、会計監査報告を受領した日から1週間を経過した日(特定取締役および特定監査役の間で合意により定めた日がある場合にあっては、その日)(会社計算規則132条1項2号) ↩︎

-

会計監査人非設置会社の監査役の会計監査マニュアル5頁 ↩︎

-

会計監査人非設置会社の監査役の会計監査マニュアル9頁 ↩︎

-

「一般に公正妥当と認められる企業会計の慣行」とは、次のものをいいます。

ⅰ)企業会計審議会の「企業会計原則」「会計基準」など

ⅱ)企業会計基準委員会の「企業会計基準」「適用指針」など

ⅲ)日本公認会計士協会の「実務指針」など

ⅳ)「中小企業の会計に関する指針」や「中小企業の会計に関する基本要領」 ↩︎ -

監査役監査実施要領276頁 ↩︎

プラム綜合法律事務所

- コーポレート・M&A

- IT・情報セキュリティ

- 人事労務

- 知的財産権・エンタメ

- 危機管理・内部統制

- 競争法・独占禁止法

- ファイナンス

- 訴訟・争訟

- 不動産

- ベンチャー