コンプライ・オア・エクスプレインとは?弁護士がやさしく解説

コーポレート・M&A 更新コーポレートガバナンス・コードにおける「コンプライ・オア・エクスプレイン」について教えてください。

コンプライ・オア・エクスプレイン(Comply or Explain)とは、「遵守(コンプライ)せよ、さもなくば、説明(エクスプレイン)せよ」というもので、当事者に対し、コーポレートガバナンス・コードを遵守するか、遵守しないのであれば、その理由を説明することを求めるものです。

解説

目次

コンプライ・オア・エクスプレインが義務付けられるCGコードの原則

東京証券取引所(以下「東証」といいます)が定めるコーポレートガバナンス・コード(以下「CGコード」といいます)は、中長期的な企業価値増大に向けた経営者による的確な意思決定を支える実務的な枠組みを示したもので、投資家との建設的な対話における共通基盤といえます 1。

「プリンシプルベース・アプローチ」と「コンプライ・オア・エクスプレイン」の2つの手法

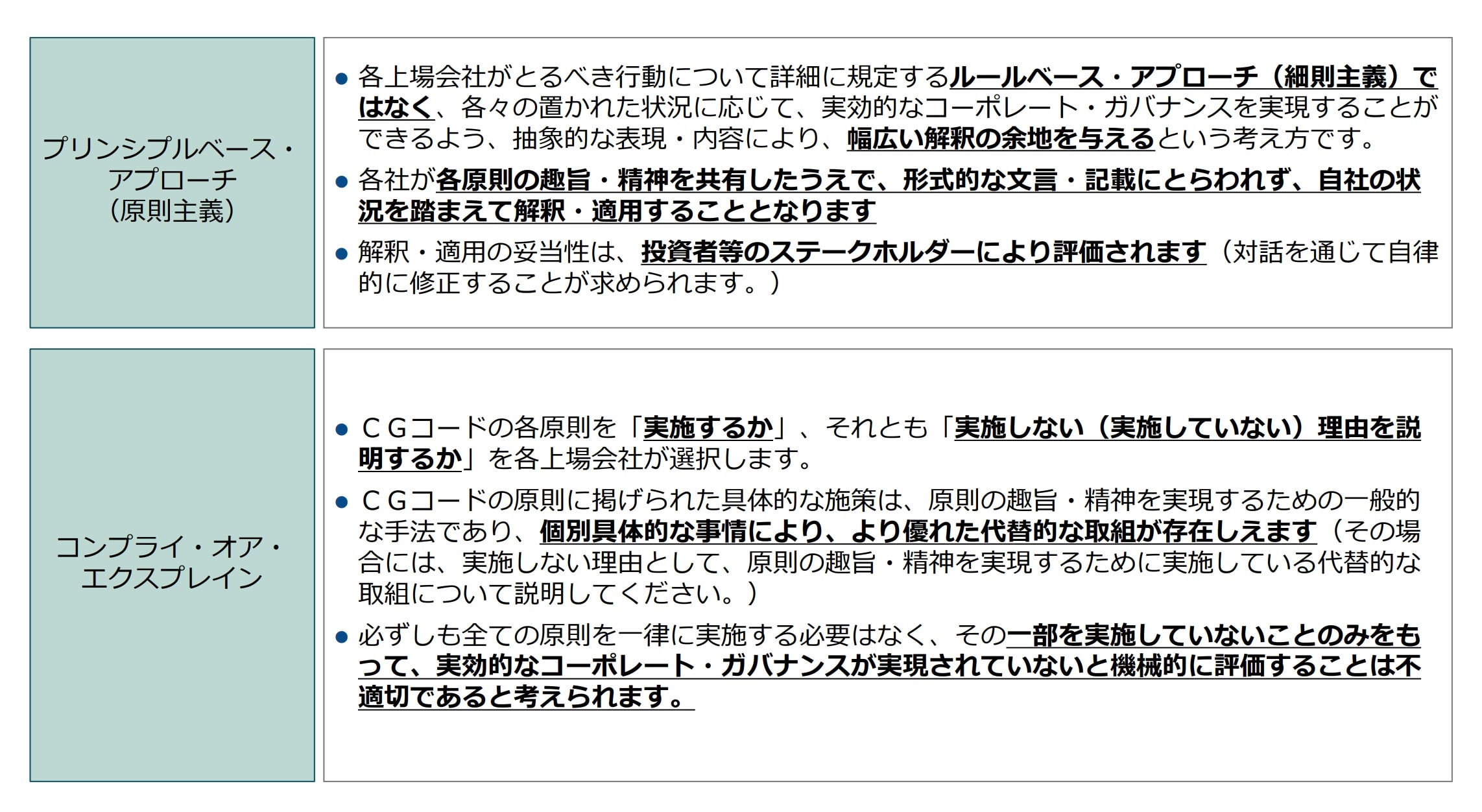

CGコードの基本的な性格として挙げられるのは、「プリンシプルベース・アプローチ」と「コンプライ・オア・エクスプレイン」の手法を採用しているという点です。

「プリンシプルベース・アプローチ」とは、「原則主義」というもので、法律や規則等によるルールベース・アプローチ(細則主義)の規制に対し、詳細な細則は制定せず、抽象的な原則だけを定め、その原則を踏まえてどのように行動すべきかについては、当事者の合理的な判断に委ねるという規制手法のことをいいます。

「コンプライ・オア・エクスプレイン」は、当事者に対し、CGコードを遵守(コンプライ)するか、遵守しないのであればその理由を説明(エクスプレイン)することを求める手法です。その内容や対応ポイントについては、2以下で詳述します。

企業(スタンダード市場・プライム市場・グロース市場)に求められる対応

(1)CGコードの基本構造

CGコードは、5つの基本原則と、それに紐づく原則、補充原則の3層構造で構成されています。原則は31、補充原則は47で、合計83原則です。

各原則は、東証の上場規則の一部として、コンプライ・オア・エクスプレインが義務付けられています(有価証券上場規程436条の3)。

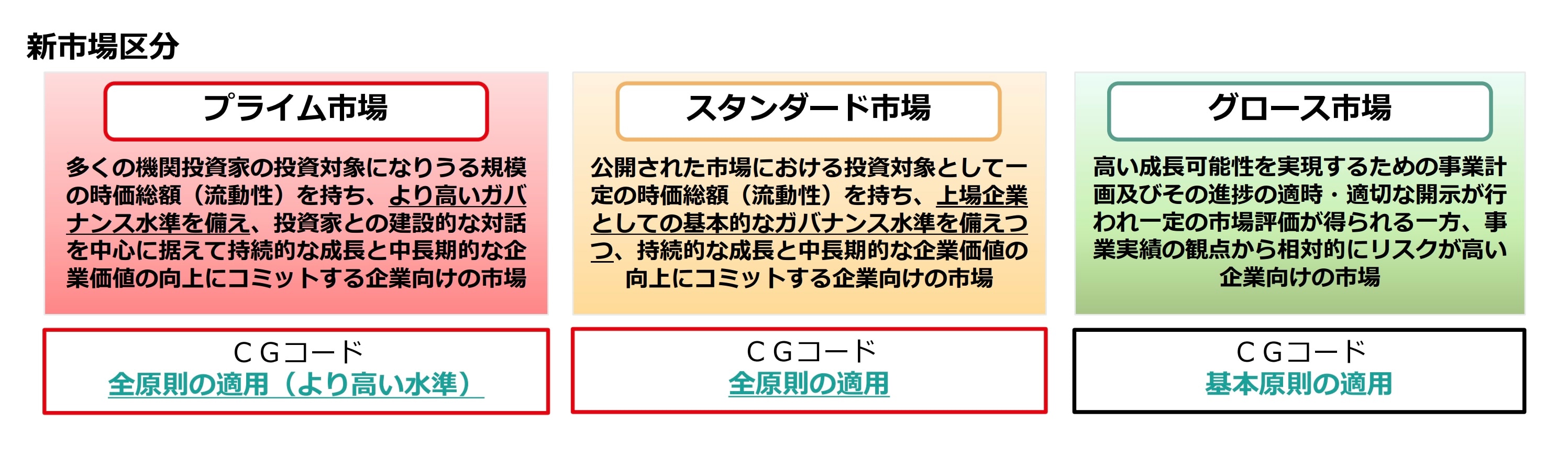

(2)東証の市場再編に伴う全原則適用

東証は、2022年4月から「プライム市場」「スタンダード市場」「グロース市場」の3つの新しい市場区分へと再編されました。それに伴い、CGコードの適用範囲も見直されました。具体的には、プライム市場およびスタンダード市場に上場する企業にはCGコードの全原則が適用され、グロース市場に上場する企業には基本原則のみ適用されることとなりました。

以下では、「コンプライ・オア・エクスプレイン」について、詳しく説明していきます。

コンプライ・オア・エクスプレインとは

1-1でも触れたとおり、コンプライ・オア・エクスプレインは、当事者に対し、CGコードを遵守(コンプライ)するか、遵守しないのであればその理由を説明(エクスプレイン)することを求めるものです。

対象となる企業

(1)上場企業

CGコードは、東証の上場企業を対象とするものです。コンプライ・オア・エクスプレインにおいても同様に、すべての上場企業に適用されます。

ただし、1-2で述べたとおり、東証の市場区分のうちグロース市場の企業については、適用の範囲となるのは基本原則のみです(つまり、補充原則にコンプライ・オア・エクスプレインの適用は及びません)。

(2)上場準備企業等における必要性

非上場企業はコンプライ・オア・エクスプレインの適用対象ではありませんが、今後上場を目指す企業は、CGコードの各原則の趣旨・精神等を念頭に置いた経営体制を構築する必要があります。

企業のコンプライ・オア・エクスプレインへの評価

CGコードの適用を受ける各社は、自らの個別事情に照らして、遵守することが適当でないと考える原則があれば、その理由を十分にエクスプレインすれば、一部の原則を遵守しないことも当然に許容されます。

CGコードの各原則に対するエクスプレインの内容の当否等については、法令のように明確な基準があるわけではありません。エクスプレインの内容が適切かどうか、合理的かどうかの評価は、基本的には、株主などの判断に委ねられます。

コンプライ・オア・エクスプレインを守らない場合の実効性確保措置

他方で、CGコードを遵守せず、遵守しない理由も説明しない場合には、取引所規則が定める企業行動規範に違反したこととなり、取引所の実効性確保措置の対象となります。

取引所が実効性確保措置をとるとすれば、CGコードの原則を実施していないことが客観的に明らかであり、かつ、上場企業がその理由説明を拒絶するような場合や、理由の説明が明らかに虚偽であるような場合等に限られると考えられています 2。

ここでいう実効性確保措置とは、有価証券上場規程の第5章に定められているもので、具体的には以下のような内容です。

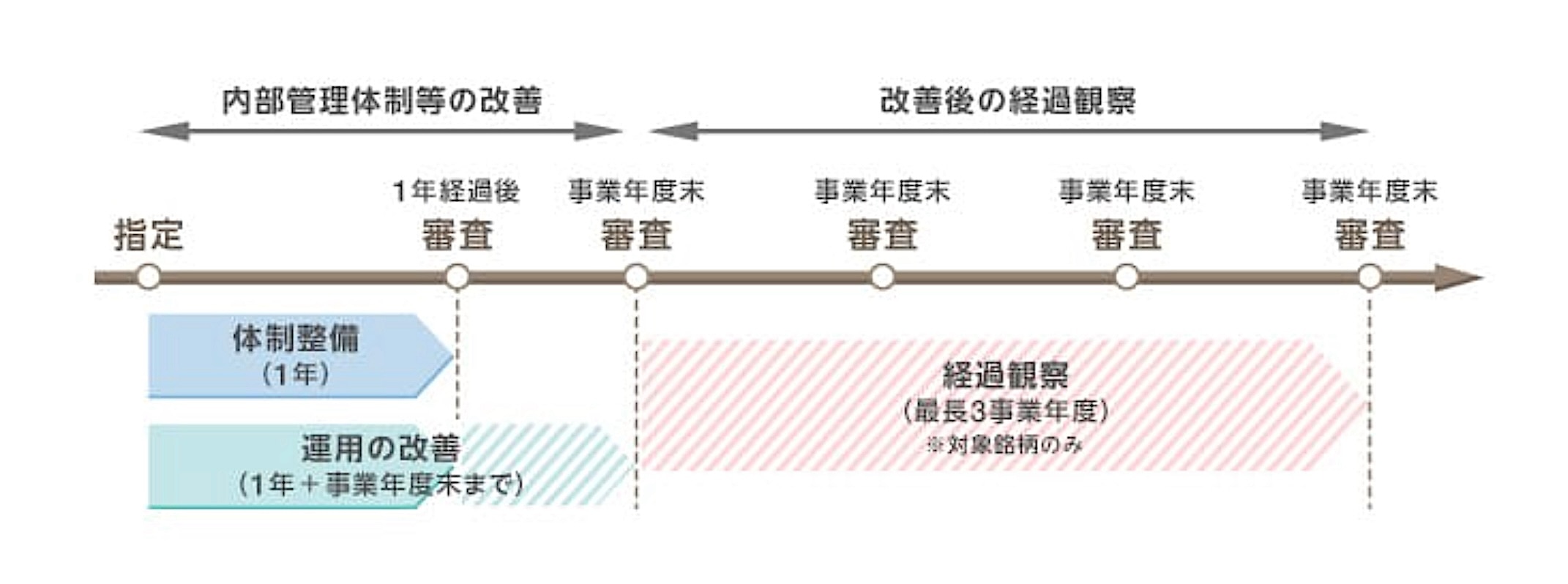

(1)特別注意銘柄への指定(有価証券上場規程503条)

特別注意銘柄へ指定された上場株券等の発行者である上場企業は、原則として、当該指定から1年経過後の審査までに内部管理体制等を適切に整備・運用することが求められます。

ただし、指定から1年経過後の審査において、内部管理体制等が適切に整備されていると認められるものの、適切に運用されていると認められない場合(適切に運用される見込みがある場合に限ります)には、特別注意銘柄の指定を継続し、当該指定の継続を決定した日の属する事業年度(当該指定の継続を決定した日から当該事業年度の末日までの期間が3か月に満たない場合は当該事業年度の翌事業年度)の末日以降の審査までに、内部管理体制等の運用状況の改善が求められます。

(2)改善報告書の徴求(有価証券上場規程505条の2)

上記の特別注意銘柄が解除されてから5年が経過するまでの間に、東証が必要と認める場合は、内部管理体制の整備および運用の状況等を記載した改善状況の提出が求められます 3。

(3)公表措置(有価証券上場規程508条)、上場契約違約金(有価証券上場規程509条)

上記(1)(2)のほか、公表措置がとられ、上場契約違約金の支払いが求められる場合があります。

コンプライ・オア・エクスプレインが求められる範囲

CGコードにおいて、コンプライ・オア・エクスプレインが求められるのは、83の原則すべてについてです。

CGコードには、「開示」も「説明」も求めていない原則がありますが、各原則に規定される内容は、CGコードにおける重要性の高い会社の方針に関するものが多いことから、CGコード以外の各種の制度において、CGコードの各原則に関する実施状況等について、何らかの説明等が必要になることも当然に想定されます。

たとえば、株主総会で株主からCGコードの各原則についての実施状況や会社・取締役会の考え等を質問されることも考えられます。その場合は、その質問が株主総会参考書類の記載事項等に関連するものでない限りは、基本的には取締役が会社法314条に基づく説明義務を負うとは解されません。他方で、現在の株主総会の実務では、株主からの質問に対して、可能な限り説明を行うのが一般的な対応です 4。

コンプライのための開示事項

(1)CGコードで定められる開示を要する事項

CGコードの各原則のなかには、特定の事項について「開示」することを求められているものが14原則あります。この14原則については、「開示すること」がコンプライであり、開示しない場合にはその理由についてエクスプレインが必要となります。

以下は、開示が求められている事項のリストです。

| 原則 | 概要 |

|---|---|

| 原則1-4 | 政策保有に関する方針 政策保有株式の保有の適否についての検証の内容 政策保有株式の議決権行使基準 |

| 原則1-7 | 関連当事者間取引についての適正手続の枠組み |

| 補充原則2-4① | 中核人材の登用等における多様性の確保 |

| 原則2-6 | 企業年金の積立金の運用についての人事面や運用面における取組みの内容 |

| 原則3-1 | 経営理念等や経営戦略、経営計画 コーポレートガバナンスに関する基本的な考え方と基本方針 経営陣幹部・取締役の報酬決定の方針・手続 経営陣幹部・取締役・監査役の指名の方針・手続 経営陣幹部・取締役・監査役の個々の選任・指名についての説明 |

| 補充原則3-1③ | サステナビリティについての取組み |

| 補充原則4-1① | 経営陣に対する委任の範囲の概要 |

| 原則4-9 | 独立社外取締役の独立性判断基準 |

| 補充原則4-10① | 指名委員会・報酬委員会の権限・役割等 |

| 補充原則4-11① | 取締役会の多様性に関する考え方等 |

| 補充原則4-11① | 取締役会の構成についての考え方 |

| 補充原則4-11② | 取締役・監査役の兼任状況 |

| 補充原則4-11③ | 取締役会全体の実効性についての分析・評価の結果の概要 |

| 補充原則4-14② | 取締役・監査役に対するトレーニングの方針 |

| 原則5-1 | 株主との対話促進のための体制整備・取組みに関する方針 |

(2)開示の方法

開示する方法については、そのための記載欄がコーポレートガバナンス報告書に設けられています。

この記載欄に開示すべき内容を記載する代わりに、有価証券報告書、ウェブサイト、事業報告、株主総会参考書類などで公表済みの内容を参照するという方法でもよいとされています 5。

説明事項

(1)CGコードで定められる説明を要する事項

各原則のなかには、特定の事項について「説明」することを求められているものもあります。

「説明」を求める原則および「説明」が求められる事項は、以下のとおりです。

- 原則1-3:資本政策の基本的な方針

- 原則1-5:買収防衛の効果をもたらすことを企図してとられる方策の必要性・合理性

- 補充原則1-5①:自社の株式が公開買付けに付された場合いおける取締役会としての考え方(対抗提案があればその内容を含む

- 原則1-6:支配権の変動や大規模な希釈化をもたらす資本政策(増資、MBO等を含む)の必要性・合理性

- 補充原則4-1②:中期経営計画が目標未達に終わった場合における、その原因や自社が行った対応の内容

- 原則5-2:収益力・資本効率等に関する目標の実現のために、経営資源の配分等に関し具体的に何を実行するのか

(2)説明の方法

この「説明」の方法については、「開示」の場合と異なり、特定の媒体は指定されていないため、必ずしもコーポレートガバナンス報告書に記載することが求められるものではなく、「説明」の手法や様式等は、各社における合理的な判断に委ねられていると考えられます。

会社としては、このような「説明」の内容をコーポレートガバナンス報告書に記載するほか、アニュアルレポートまたは自社のウェブサイト等に記載することや、株主総会における口頭での説明を行うことなどが考えられます 6。

エクスプレインの方法

エクスプレインの方法については、東証のコーポレートガバナンス報告書にそのための記載欄が2015年に新設され、実施しない原則を特定し、遵守しない理由の説明を記載することになりました。その説明のなかでは、自社の個別事情に加え、今後の取組予定や実施時期の目処などを記載することも考えられます。また、すべての原則を遵守していれば、その旨を記載することとされています 7。

参考となる資料など

- 由布志行ほか「『コーポレートガバナンス・コード原案』の解説〔Ⅰ〕」旬刊商事法務2062号(2015年)、同〔Ⅱ〕旬刊商事法務2063号(2015年)、同〔Ⅲ〕旬刊商事法務2064号(2015年)、同〔Ⅳ〕旬刊商事法務2065号(2015年)

- 佐藤寿彦「コーポレートガバナンス・コードの策定に伴う上場制度の整備の概要」旬刊商事法務2065号(2015年)

- 澤口実(監修)『コーポレートガバナンス・コードの実務〔第4版〕』(商事法務、2021年)

- 中村直人・倉橋雄作『コーポレートガバナンス・コードの読み方・考え方〔第3版〕』(商事法務、2021年)

-

詳細は、日本取引所グループのウェブサイト「コーポレート・ガバナンス」(2024年2月22日最終閲覧)をご参照ください。 ↩︎

-

佐藤寿彦「コーポレートガバナンス・コードの策定に伴う上場制度の整備の概要」旬刊商事法務2065号(2015年)59頁、中村直人・倉橋雄作『コーポレートガバナンス・コードの読み方・考え方〔第3版〕』(商事法務、2021年)13頁 ↩︎

-

澤口実(監修)『コーポレートガバナンス・コードの実務〔第4版〕』(商事法務、2021年)328頁 ↩︎

-

中村直人・倉橋雄作『コーポレートガバナンス・コードの読み方・考え方〔第3版〕』(商事法務、2021年)36頁 ↩︎

-

由布志行ほか「『コーポレートガバナンス・コード原案』の解説〔Ⅱ〕」旬刊商事法務2063号(2015年)57頁注16、澤口実(監修)『コーポレートガバナンス・コードの実務〔第4版〕』(商事法務、2021年)30頁 ↩︎

-

佐藤寿彦「コーポレートガバナンス・コードの策定に伴う上場制度の整備の概要」旬刊商事法務2065号(2015年)59頁 ↩︎

弁護士法人中央総合法律事務所

- コーポレート・M&A

- 事業再生・倒産

- 訴訟・争訟

- 不動産