コーポレートガバナンス・コードにおける独立社外取締役について

コーポレート・M&A 更新コーポレートガバナンス・コードにおける独立社外取締役の要件を教えてください。

コーポレートガバナンス・コードには、「独立社外取締役」の要件が明示されていません。

もっとも、金融商品取引所が定める独立性基準を満たす場合には、コーポレートガバナンス・コードにおける「独立社外取締役」に該当しうるとされています。

解説

目次

はじめに

本稿では、コーポレートガバナンス・コードが定める独立社外取締役の役割・責務(原則4-7)、独立社外取締役の有効な活用(原則4-8)、そして独立社外取締役の独立性判断基準及び資質(原則4-9)について、順を追って説明したいと思います。

独立社外取締役の役割・責務(原則4-7)

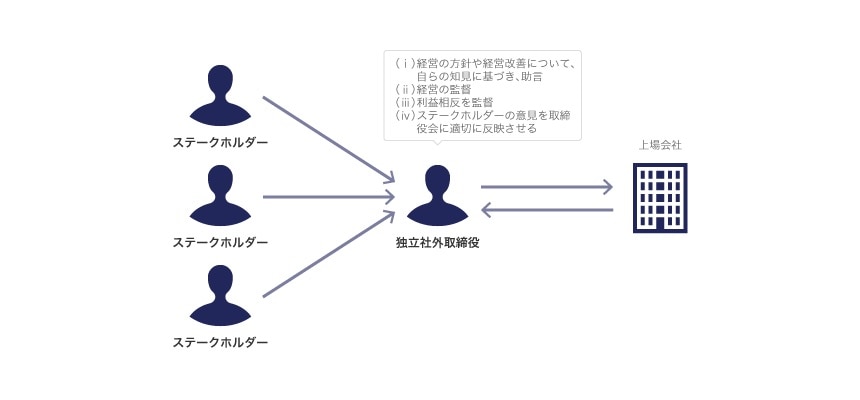

上場会社は、独立社外取締役には、特に以下の役割・責務を果たすことが期待されることに留意しつつ、その有効な活用を図るべきである。

( ⅰ ) 経営の方針や経営改善について、自らの知見に基づき、会社の持続的な成長を促し中長期的な企業価値の向上を図る、との観点からの助言を行うこと

( ⅱ ) 経営陣幹部の選解任その他の取締役会の重要な意思決定を通じ、経営の監督を行うこと

( ⅲ ) 会社と経営陣・支配株主等との間の利益相反を監督すること

( ⅳ ) 経営陣・支配株主から独立した立場で、少数株主をはじめとするステークホルダーの意見を取締役会に適切に反映させること

原則4-7は、上場会社に対し、独立社外取締役に特に以下の役割・責務が期待されることに留意しつつ、その有効な活用を図ることを求めています。

- 経営の方針や経営改善について、自らの知見に基づき、助言すること

- 経営の監督を行うこと

- 利益相反を監督すること

- ステークホルダーの意見を取締役会に適切に反映させること

「独立社外取締役」の意義

コーポレートガバナンス・コードは、「独立社外取締役」の定義を置いていません。

後述するように、原則4-9が、取締役会に対し、金融商品取引所が定める独立性基準を踏まえ、独立性判断基準を策定・開示することを求めていることからも、金融商品取引所が定める独立性基準によって独立性が否定される者は、「独立社外取締役」に該当しないとされています。

もっとも、金融商品取引所が定める独立性基準によって独立性が肯定されていれば、金融商品取引所に対して独立役員として届け出ていなくても、コーポレートガバナンス・コードにいう「独立社外取締役」に該当しうると説明されています1。

「独立社外取締役」の資質・適任者

原則4-7については、監督機能に関する( ⅱ )経営監督機能、( ⅲ )利益相反監督機能および( ⅳ )ステークホルダーの意見反映機能の3点よりも先に、( ⅰ )助言機能に関する役割・責務を記載したことに留意すべきとされています。

そして、この( ⅰ )助言が、「自らの知見に基づき」行われることが想定されていることからすれば、原則4-7は、「独立社外取締役」の資質に関して、会社経営についての知見をどの程度有しているかが重要な考慮要素の1つとなりうることを示唆しています。

以上の点を踏まえれば、会社経営の経験者は、コーポレートガバナンス・コードが求める「独立社外取締役」の適任者であると考えられます2。

独立社外取締役の役割・責務

独立社外取締役の有効な活用(原則4-8)

独立社外取締役は会社の持続的な成長と中長期的な企業価値の向上に寄与するように役割・責務を果たすべきであり、上場会社はそのような資質を十分に備えた独立社外取締役を少なくとも2名以上選任すべきである。

また、業種・規模・事業特性・機関設計・会社をとりまく環境等を総合的に勘案して、少なくとも3分の1以上の独立社外取締役を選任することが必要と考える上場会社は、上記にかかわらず、十分な人数の独立社外取締役を選任すべきである。

原則4-8は以下の3点を求めています。

- 独立社外取締役に対し、会社の持続的な成長と中長期的な企業価値の向上に寄与するように役割・責務を果たすことを求め、

- 上場会社に対し、その資質を備えた独立社外取締役を少なくとも2名以上選任することを求めるとともに、

- 少なくとも3分の1以上の独立社外取締役を選任することが必要と考える上場会社に対し、十分な人数の独立社外取締役を選任すること

すでに独立社外取締役が2名以上いればよいのですが、独立社外取締役を選任していない場合や、1名しか選任していない場合には、東京証券取引所のコーポレートガバナンス報告書において、遵守しない理由のエクスプレインが必要となります(参考:「「コンプライ・オア・エクスプレイン」とは」)。

独立社外取締役を選任していない場合

独立社外取締役を選任していない場合は、会社法327条の2で説明が求められる「社外取締役を置くことが相当でない理由」と一貫した説明をすればよいとされています3。

会社法327条の2 事業年度の末日において監査役会設置会社(公開会社であり、かつ、大会社であるものに限る。)であって金融商品取引法第24条第1項の規定によりその発行する株式について有価証券報告書を内閣総理大臣に提出しなければならないものが社外取締役を置いていない場合には、取締役は、当該事業年度に関する定時株主総会において、社外取締役を置くことが相当でない理由を説明しなければならない。

たとえば、実質が伴っていれば、自社の事業の特性上、徹底したマネジメント・ボードを指向して、取締役会で個別の業務執行事項について実質的な審議をすることが望ましく、事業の内容に精通していない社外取締役を置くことは取締役会の機能を低下させるため、社外取締役を選任しないこととしている旨を説明することもありえると考えられます4。

独立社外取締役を1名のみ選任している場合

他方で、独立社外取締役を1名のみ選任している上場会社にとっては、2名以上選任していないことの理由をどのように説明すればよいのか、悩ましいかも知れません。

もっとも、コーポレートガバナンス・コードで求められているのは、コーポレートガバナンス・コードを遵守しない理由であり、会社法327条の2のように、「(2名以上選任することが)相当でない理由」の説明を求められているわけではありません。

そのため、独立社外取締役を1名のみ選任し、2名以上は選任していない理由を、率直に説明すればよいと考えられます。

たとえば、すでに独立社外取締役を1名選任しており、独立した立場からの助言機能・監督機能を果たしてもらっていることから、現状では2名以上の独立社外取締役を直ちに選任する必要性はないと考えているような場合、独立社外取締役を2名以上選任することが望ましいか否かについて、取締役会の果たすべき役割・責務とあわせて、中長期的に検討し続ける予定であれば、その旨を率直に記載すればよいと思われます5。

独立社外取締役の独立性判断基準及び資質(原則4-9)

取締役会は、金融商品取引所が定める独立性基準を踏まえ、独立社外取締役となる者の独立性をその実質面において担保することに主眼を置いた独立性判断基準を策定・開示すべきである。また、取締役会は、取締役会における率直・活発で建設的な検討への貢献が期待できる人物を独立社外取締役の候補者として選定するよう努めるべきである。

原則4-9は、取締役会に対し、以下の2点を求めています。

金融商品取引所が定める独立性基準を踏まえ、独立性判断基準を策定・開示すること

取締役会における率直・活発で建設的な検討への貢献が期待できる人物を独立社外取締役の候補者として選定するよう努めること

社外取締役の独立性の有無を判断するための基準としては、金融商品取引所が独立性基準を定めており、これは全上場会社に共通するミニマム・スタンダードとしての機能を有しています。東京証券取引所(東証)が定める独立性基準は、「上場管理等に関するガイドライン」Ⅲ5.(3)の2において定められており(これに抵触する場合には独立役員として届け出ることができません)、その内容は、次のとおりです。

a 上場会社を主要な取引先とする者若しくはその業務執行者又は上場会社の主要な取引先若しくはその業務執行者

b 上場会社から役員報酬以外に多額の金銭その他の財産を得ているコンサルタント、会計専門家又は法律専門家(当該財産を得ている者が法人、組合等の団体である場合は、当該団体に所属する者をいう。)

c 最近において次の(a)から(c)までのいずれかに該当していた者

(a) a又はbに掲げる者

(b) 上場会社の親会社の業務執行者(業務執行者でない取締役を含み、社外監査役を独立役員として指定する場合にあっては、監査役を含む。)

(c) 上場会社の兄弟会社の業務執行者

(a) aから前cまでに掲げる者

(b) 上場会社の会計参与(社外監査役を独立役員として指定する場合に限る。当該会計参与が法人である場合は、その職務を行うべき社員を含む。以下同じ。)

(c) 上場会社の子会社の業務執行者(社外監査役を独立役員として指定する場合にあっては、業務執行者でない取締役又は会計参与を含む。)

(d) 上場会社の親会社の業務執行者(業務執行者でない取締役を含み、社外監査役を独立役員として指定する場合にあっては、監査役を含む。)

(e) 上場会社の兄弟会社の業務執行者

(f) 最近において(b)、(c)又は上場会社の業務執行者(社外監査役を独立役員として指定する場合にあっては、業務執行者でない取締役)に該当していた者

実際に独立性基準を策定する際には、上記で示した東証の独立性基準をそのまま採用することも考えられます。

また、自社独自の独立性基準を策定する際には、一般社団法人日本取締役協会が公表している「取締役会規則における独立取締役の選任基準[モデル]」が、非常に詳細な独立性についての基準を提示しており、参考になります6。

-

由布志行ほか「『コーポレートガバナンス・コード原案』の解説[Ⅳ・完]旬刊商事法務2065号(2015年)55頁注42、コーポレートガバナンス・コード(原案)主なパブリックコメント(和文)の概要及びそれに対する回答(2015年3月5日)回答10番、中村直人ほか「コーポレートガバナンス・コードの読み方・考え方」(商事法務、2015年)131頁、澤口実ほか「コーポレートガバナンス・コードの実務[第2版](商事法務、2016年)」235頁 ↩︎

-

由布志行ほか「『コーポレートガバナンス・コード原案』の解説[Ⅳ・完]旬刊商事法務2065号(2015年)」47頁、56頁注50、澤口実ほか「コーポレートガバナンス・コードの実務[第2版](商事法務、2016年)」220頁 ↩︎

-

中村直人ほか「コーポレートガバナンス・コードの読み方・考え方」(商事法務、2015年)134頁 ↩︎

-

藤田友敬「『社外取締役・取締役会に期待される役割-日本取締役協会の提言』を読んで」旬刊商事法務2038号(2014年)17頁注48、中村直人ほか「コーポレートガバナンス・コードの読み方・考え方」(商事法務、2015年)134頁 ↩︎

-

中村直人ほか「コーポレートガバナンス・コードの読み方・考え方」(商事法務、2015年)135頁 ↩︎

-

中村直人ほか「コーポレートガバナンス・コードの読み方・考え方」(商事法務、2015年)139頁~141頁 ↩︎

弁護士法人中央総合法律事務所

- コーポレート・M&A

- 事業再生・倒産

- 訴訟・争訟

- 不動産