取適法「従業員基準」の判断ポイント 常時使用する従業員とは?

競争法・独占禁止法

取適法が適用される取引の基準として新たに導入された「従業員基準」とは何ですか。資本金基準と従業員基準の両方を満たした場合に取適法が適用されるのか、いずれかを満たした場合に適用されるのか、どちらでしょうか。また、従業員基準を満たすかは、いつの時点の従業員数で判断するのでしょうか。

「従業員基準」とは、取適法が適用される事業者の範囲を定める基準として、取適法において新たに導入された基準です。従来の下請法における資本金基準を満たす場合だけでなく、資本金基準を満たさなくても、従業員基準を満たす場合には取適法が適用されることになります。従業員基準は、「常時使用する従業員の数」により判断します。

従業員基準の導入により、資本金基準を満たさない場合には、委託事業者において、受託事業者の従業員数を確認する必要が生じます。従業員基準を満たすかは、委託をした時点の従業員数で判断します。

解説

目次

中小受託取引適正化法(取適法)とは

下請法改正の目的

下請法が中小受託取引適正化法(取適法)に改正され、令和8年1月1日に施行されました。この改正は、中小企業が、近年の急激な労務費、原材料費、エネルギーコストの物価上昇を上回る賃上げの原資を確保できるようにするため、サプライチェーン全体で適切な価格転嫁を定着させることを目的としています。

取適法の主な改正点

取適法の主な改正点は、①法律名・用語の変更、②適用対象の拡大、③禁止行為の追加の3つです。

(1)法律名・用語の変更

「下請」という用語は、発注者と受注者が対等な関係ではないという語感を与えるとして、法律名や用語が変更されました。

| 改正前 | 改正後 |

|---|---|

| 下請代金支払遅延等防止法(下請法) | 製造委託等に係る中小受託事業者に対する代金の支払の遅延等の防止に関する法律(中小受託取引適正化法、取適法) |

| 下請代金 | 製造委託等代金 |

| 親事業者 | 委託事業者 |

| 下請事業者 | 中小受託事業者 |

(2)適用対象範囲の拡大

- 従業員基準の追加

従来の下請法では、適用対象となる事業者の範囲を、資本金の額(資本金基準)により定めていましたが、取適法では、従来の資本金基準に加え、新たに従業員数による基準(従業員基準)が導入されました。従業員基準の詳細は本記事の3以下をご参照ください。 - 対象取引(特定運送委託)の追加

従来の下請法では、適用対象となる取引は、製造委託、修理委託、情報成果物作成委託、役務提供委託の4つでしたが、取適法では、新たに特定運送委託が追加されました。

(3)禁止行為の追加

従来の下請法における禁止行為に加え、「協議に応じない一方的な代金決定」が追加され、また、手形払は禁止行為である「支払遅延」に該当することになりました。

取適法が適用される取引の種類

取適法が適用される取引の内容は、製造委託、修理委託、情報成果物作成委託、役務提供委託、特定運送委託の5つです。

各取引類型の詳細は以下の関連記事をご参照ください。

資本金基準と従業員基準

従業員基準の新設

取適法は、適用される取引の範囲を、取引内容と、資本金基準または従業員基準から定めています(取適法2条8項・9項)。従業員基準は、資本金基準を満たさない場合に適用されます。そのため、資本金基準を満たさなくても、従業員基準を満たす場合には、取適法の適用を受けることになります。

資本金基準と従業員基準の具体的な内容

適用される資本金基準と従業員基準は、取引内容によって2パターンに分かれます。

まず、取引内容が以下の類型の場合、

- 製造委託

- 修理委託

- 情報成果物作成委託のうちプログラムの作成

- 役務提供委託のうち運送、物品の倉庫保管および情報処理

- 特定運送委託

以下の取引について、取適法が適用されます。

- 資本金3億円超の法人事業者と資本金3億円以下の法人事業者(または個人事業者)との間の取引

- 資本金1,000万円超3億円以下の法人事業者と資本金1,000万円以下の法人事業者(または個人事業者)との間の取引

- 常時使用する従業員の数が300人超の法人事業者と常時使用する従業員の数が300人以下の法人事業者(または個人事業者)との間の取引

| 基準 | 委託事業者 | 中小受託事業者 |

|---|---|---|

| 資本金 | 資本金3億円超 | 資本金3億円以下 |

| 資本金1,000万円超3億円以下 | 資本金1,000万円以下 | |

| 従業員 |

常時使用する従業員300人超 | 常時使用する従業員300人以下 |

次に、取引内容が以下の類型の場合、

- 情報成果物作成委託(プログラムの作成以外)

- 役務提供委託(運送、物品の倉庫保管および情報処理以外)

以下の取引について、取適法が適用されます。

- 資本金5,000万円超の法人事業者と資本金5,000万円以下の法人事業者(または個人事業者)との間の取引

- 資本金1,000万円超5,000万円以下の法人事業者と資本金1,000万円以下の法人事業者(または個人事業者)との間の取引

- 常時使用する従業員の数が100人超の法人事業者と常時使用する従業員の数が100人以下の法人事業者(または個人事業者)との間の取引

| 基準 | 委託事業者 | 中小受託事業者 |

|---|---|---|

| 資本金 | 資本金5,000万円超 | 資本金5,000万円以下 |

| 資本金1,000万円超5,000万円以下 | 資本金1,000万円以下 | |

| 従業員 |

常時使用する従業員100人超 | 常時使用する従業員100人以下 |

取適法における「常時使用する従業員」の数え方と判断のポイント

「常時使用する従業員」の数え方

従業員基準は、「常時使用する従業員の数」により判断します。

ここでいう「常時使用する従業員」とは、事業者が使用する労働者のうち、日々雇い入れられる者(1か月を超えて引き続き使用される者は除きます)以外の労働者(以下「対象労働者」といいます)を指します。

そして、「常時使用する従業員の数」は、賃金台帳の調製対象となる対象労働者の数に基づき算定することになります(中小受託取引適正化法テキスト 1 5頁)。

「常時使用する従業員」(対象労働者)に含まれる者と含まれない者の具体例

それでは、どのような従業員が「常時使用する従業員」(対象労働者)に含まれるのでしょうか。

- 含まれる者

正社員、契約社員、パートタイマー、アルバイト、1か月を超えて引き続き使用される日雇い労働者は、対象労働者に含まれます(中小受託取引適正化法テキスト26頁)。一方で、役員は、賃金台帳の調製対象とされているかどうかによって取扱いが異なり、使用人兼務役員であれば含まれます。 - 含まれない者

業務委託・派遣社員は、別の事業者(受託事業者・派遣元)が使用者となるため、委託事業者・派遣先の対象労働者には含まれません。

さらに、対象労働者は、事業者単位で判断されるため、別の事業者であるグループ会社の従業員は対象労働者に含まれません(中小受託取引適正化法テキスト26頁)。

いつを基準に「常時使用する従業員」(対象労働者)の数を判断すべきか

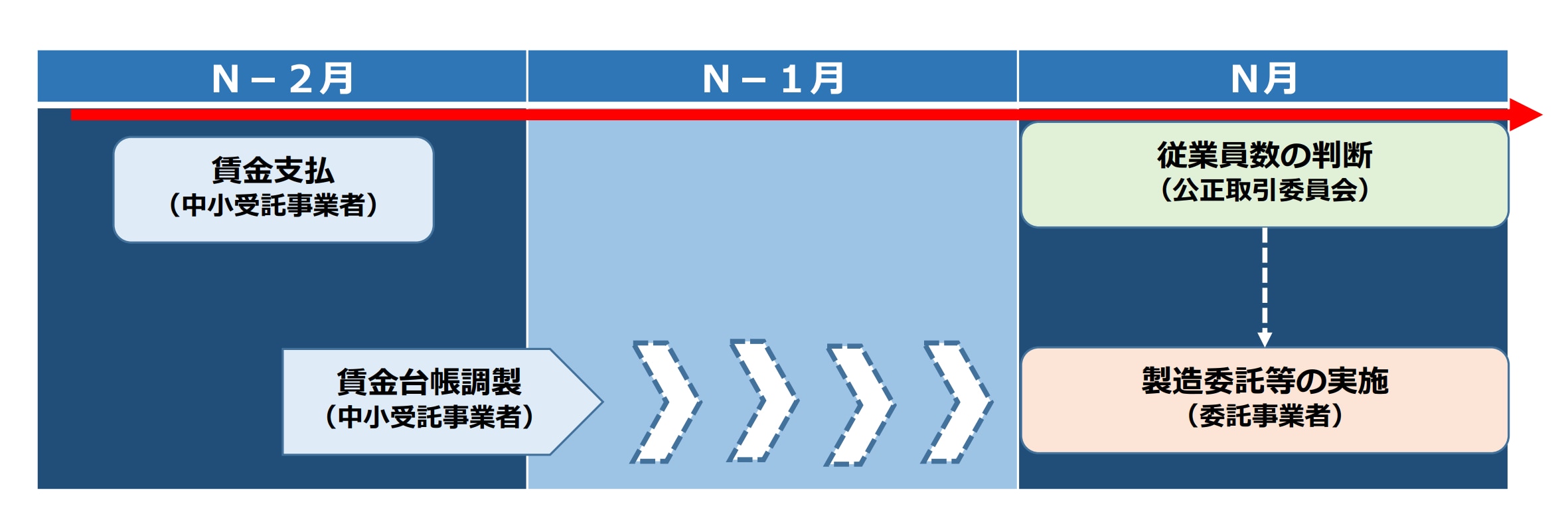

「常時使用する従業員の数」は、製造委託等をした時点で判断されます。基本契約を締結して継続的取引を行っている場合でも、基本契約の締結時ではなく、個々の発注を行う時点を基準に判断されます(中小受託取引適正化法テキスト27頁)。

ただし、発注時点の実際の対象労働者数を把握するのは困難であるため、前々月(N-2月)中に賃金が支払われた対象労働者の数を、前月(N-1月)の末日までに賃金台帳が調製されて把握できる場合には、賃金台帳上の前々月の従業員の数を、当月(N月)の製造委託等における対象労働者の数として取り扱うことができます(中小受託取引適正化法テキスト27頁)。

そのため、実務上は、発注前月の賃金台帳に掲載される対象労働者の数を確認することで足ります。

従業員基準に関する実務対応のポイント

委託事業者の対応策

取適法は、委託事業者に対して、「常時使用する従業員の数」を確認する義務を課しているわけではありません(中小受託取引適正化法テキスト27頁)。もっとも、委託事業者としては、製造委託等の受託事業者が資本金要件を満たさない場合、取適法の適用があるかを判断するには、受託事業者の対象労働者の数を確認する必要があります。

初回の発注の際に確認するだけでなく、対象労働者の数の変動の多い、または、対象労働者の数が従業員基準付近である受託事業者との間に継続的な取引がある場合には、上記4-3のとおり、発注前月の賃金台帳に掲載される対象労働者で判断することに鑑み、1か月に1回、受託事業者に対し、「常時使用する従業員の数」を確認するのが望ましいといえます。

また、確認方法は、書面や電子メールなどの記録に残る方法が推奨されています(中小受託取引適正化法テキスト28頁)。たとえば以下のような形式が考えられます。

各発注の見積依頼書に、「従業員数が300人を超える場合は、以下のボックスにチェックを入れてご返送ください」などと記載して、見積書の返送時に従業員基準の該当性を判断する。

中小受託事業者の対応策

取適法は、受注者(中小受託事業者)に対して、委託事業者に自社の「常時使用する従業員の数」を説明する義務を課しているわけではありません。ただし、委託事業者から確認があった場合には、適切に対応することが望まれます。

なお、中小受託事業者が事実と異なる回答をしたため、委託事業者において取適法の適用がないものと判断し、取適法違反となった場合には、直ちに勧告の対象になるわけではないとされています(中小受託取引適正化法テキスト28頁)。

-

公正取引委員会・中小企業庁「中小受託取引適正化法テキスト(令和7年11月)」 ↩︎

弁護士法人大江橋法律事務所

弁護士法人大江橋法律事務所