債権回収が困難・不能な場合の会計の考え方と法務・経理の連携

取引・契約・債権回収

ソフトウェア開発の受託販売を主たる事業としている当社(X社)は、A社から、ソフトウェア開発を2,000万円で受託し、今年1月に納品しました。販売代金の入金期限は2月末でしたが、A社から入金はありませんでした。

当社の事業担当者からA社担当者に複数回連絡するも、「待ってほしい」と言われるのみで、支払いは一向になされなかったため、3月20日に、法務部の私に対応が委ねられました。

こうした中、3月末の決算を迎えるにあたり、経理部から、A社に対する債権の回収に向けた対応状況について問い合わせがありました。法務部担当者として、経理部に対し、どのような情報を共有すればよいでしょうか。

販売先からの入金が遅延している場合、経理部は、期末に貸倒引当金を計上すべきか、あるいは貸倒損失処理を行うべきかを検討しなくてはなりません。その判断にあたっては、債務者がどのような状態にあるのかなどの情報が必要です。法務部としては、回収遅延に至った背景・原因、販売代金の回収可能性、回収見込みに関する判断根拠について経理部へ共有することが必要です。

なお、債権の回収対応が長期にわたる場合などは、経理部へ「適時に」変化内容を共有することが重要です。

解説

目次

債権回収リスクが生じた場合の経理対応

ビジネスを通じて企業は様々な事業活動を行いますが、経理部の主な役割はこれらの活動を日常的に会計帳簿に記録し、月次・四半期・年度などの頻度でステークホルダーへ適切な情報開示ができるようにするとともに、資産の保全活動や財務報告に関わる内部統制の整備・運用の役割も担っています。

本設例においては、A社への販売により、X社の貸借対照表上、売掛金2,000万円が計上されますが、当該売掛金が回収できるかが問題となっています。そこで経理部では、決算にあたり、当該売掛金に対する貸倒引当金の計上や貸倒損失の計上の要否を検討する必要があります。

回収が困難・不能な売掛金の経理上の扱い

貸倒引当金と債権区分

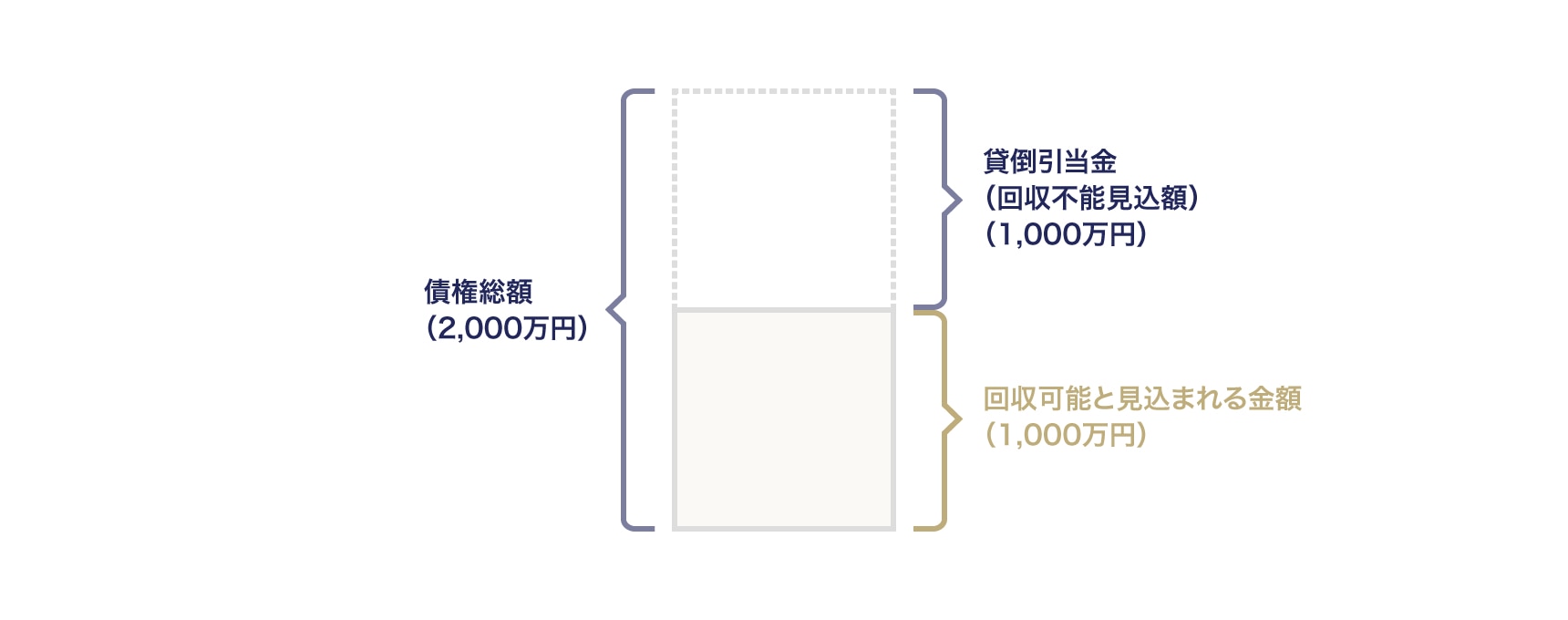

貸倒引当金とは、将来、債権が貸し倒れた場合に発生する損失に備えるため、回収不能見込額を計上するための勘定科目をいいます。財務諸表上は、債権総額・貸倒引当金のそれぞれが開示の対象となり、貸倒引当金を控除した残額(回収可能と見込まれる金額)が、回収可能な債権として評価されます。

なお、貸倒引当金を計上した後に債権を回収した場合は、貸倒引当金の戻入(取崩)を行います。

(例)A社に対する債権2,000万円に対し、1,000万円の貸倒引当金を計上した場合

貸倒引当金の計上にあたっては、関連する会計基準(企業会計基準第10号「金融商品に関する会計基準」など)を踏まえて、債務者の状態に応じて債権を以下のとおり分類したうえで、区分ごとの計算方法により金額を算定します。

債権区分および計算方法

※1 貸倒実績率法:一般債権についての過去の貸倒実績率を求め、これを債権全体の残高に乗じて貸倒引当金を算定する方法。

※2 財務内容評価法:貸倒リスクがある程度以上に高い債権について、個別に引当金を計上する方法。具体的には、個別の債権額から、担保による回収見込額等を減額した残高について、債務者の支払能力等の状況を考慮して貸倒引当金を算定。

貸倒損失の計上とは

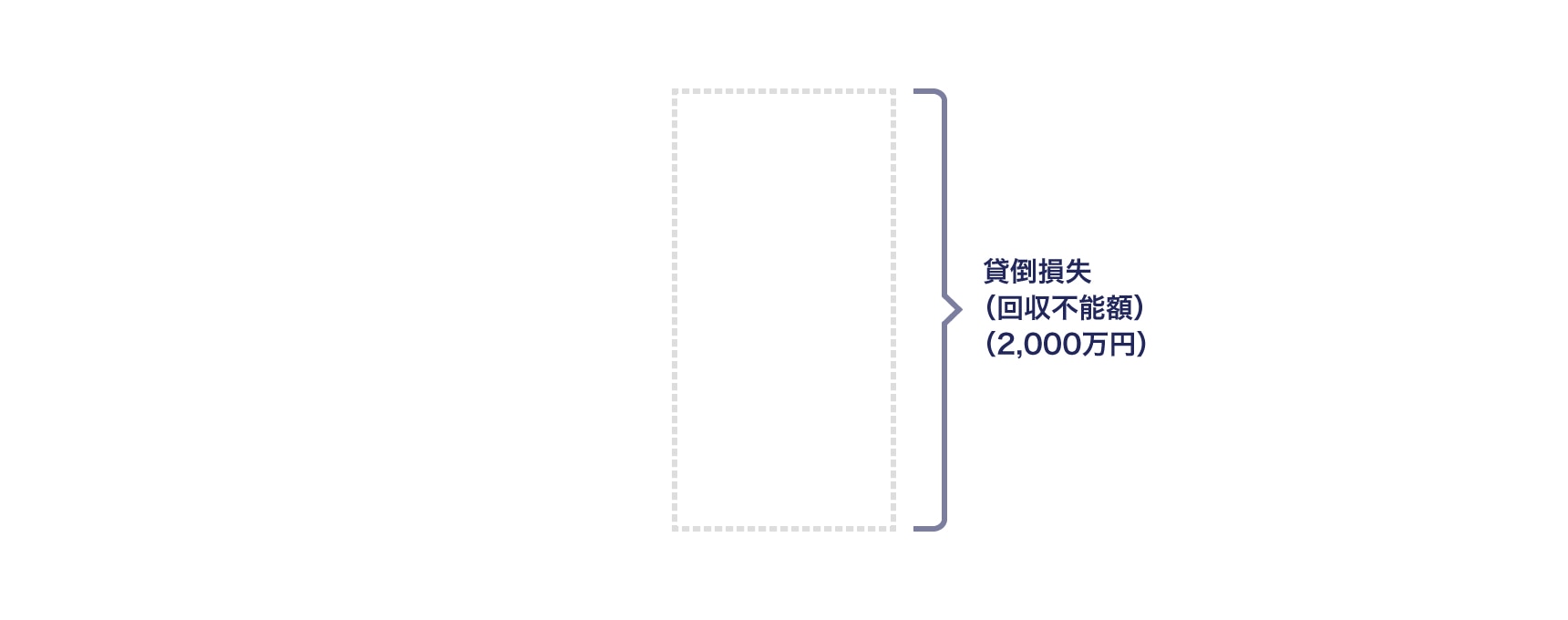

ある債権について回収不能と判断される金額がある場合には、会計上の貸倒損失の計上を検討することになります。貸倒損失は、債権が回収できなくなった場合の損失をいいます。会計上の貸倒損失を計上した場合、財務諸表上は債権金額を直接減額する点で、貸倒引当金とは異なります。貸倒損失を計上した後に債権を回収した場合は、償却債権取立益などの科目で特別利益として計上します。

(例)A社に対する債権2,000万円全額について貸倒損失を計上した場合

貸倒損失の処理にあたっては、税務上の損金算入要件について留意する必要があります。税務上、損金算入できるかどうかは、以下の法人税法基本通達の内容を踏まえて判断することとなります。

- 金銭債権の全部または一部の切捨てをした場合の貸倒れ(法人税法基本通達9-6-1)

- 回収不能の金銭債権の貸倒れ(同9-6-2)

- 一定期間取引停止後弁済がない場合等の貸倒れ(同9-6-3)

業績への影響

貸倒引当金を計上する場合や、貸倒損失の計上をする場合のいずれにおいても、損益計算書上、費用として計上され、会社の業績に影響を及ぼすことになります。

売掛金について経理部が必要とする情報とは

経理部が、貸倒懸念債権や破産更生債権等に分類される個別債権に対して、貸倒引当金を計上すべきかどうかを判断するにあたっては、債務者がどのような状態にあるのかなどの情報を社内から得ることが必要です。

そのため、法務部から経理部に対しては、以下のような情報を共有すべきです。

- 回収遅延に至った背景・原因

- 販売代金の回収可能性(回収できると判断する場合、時期・金額・責任財産の有無等)

- 回収見込みに関する判断根拠(販売先の支払いの意思、支払能力、資金繰り状況等)など

回収可能性に問題ない場合

本設例における回収遅延に至った原因が、単にA社側の事務処理ミスにあり、決算までに回収には至らないものの、債権の回収可能性には問題がないと判断される場合には、会計上は一般債権に分類することが考えられます。その結果、当該債権全体に貸倒実績率等を乗じる方法により貸倒引当金を計上すればよいため、貸倒懸念債権や破産更生債権等のように、A社に対する貸倒引当金の計上額を個別に検討する必要はありません。

回収可能性に疑義がある場合など

これに対し、以下のように回収可能性に疑義がある場合には、会計上、A社への債権に対し、貸倒引当金の計上が必要なのか、それとも貸倒損失の計上が必要なのかについて個別に検討する必要があります。

債権の分類や貸倒引当金計上額については、関連する会計基準や各企業が定める会計方針を踏まえて判断することになりますが、一般的には、回収遅延に至った背景・原因、回収期限から現時点(期末時点)まで、どの程度時間が経過しているか、また今後の回収可能性の有無・程度が重要になると考えられます。

(1)回収可能性が不明の場合

本設例において、A社が、「一括での支払いが難しいので、分割払いにしてほしい」と申し出ており、期末時点(3月31日)においては、X社としてもやむを得ず分割払いでの合意に応じる見込みであったとします。

この場合、回収期限から一定期間経過している事実を踏まえ、貸倒懸念債権への分類を検討する必要があります。貸倒懸念債権に分類する場合には、具体的にいくらを貸倒引当金として計上するかを検討する必要があります。

検討にあたっては、回収遅延に至った背景・原因(A社の財務内容等)を踏まえて債権の回収可能性を検討する必要があり、変更後の回収条件(回収完了までの期間・金額)は重要な判断材料の1つとなります。仮に回収期間が長期にわたる場合には、短期間での回収と比べて不確実性が高まることから、より慎重な検討が必要です。

したがって、回収見込みに関する判断材料として、経理部に対しては、これまでの交渉経緯に関わる検討資料や、合意の根拠資料(回収条件を定めた覚書)を共有することが必要です。

(2)回収可能性がない場合

本設例において、A社が不況のあおりを受け、従業員の給与さえ支払えない状況が続くなど、実質的に経営破綻に陥っている場合には、A社に対する債権を破産更生債権等に分類したうえで、財務内容評価法に基づき、債権全額(2,000万円)を貸倒引当金として計上することが考えられます。このとき、当該貸倒引当金を計上することで、財務諸表上、A社に対する債権2,000万円につき、回収可能見込額をゼロと評価していることになります。もしくは、会計上、回収可能性がないものとして貸倒損失を計上することも考えられます。

他方、「税務上」の貸倒損失の処理に関する検討においては、前記の法人税基本通達に照らして、その該当性を慎重に判断する必要があります。具体的には、たとえ長期間にわたり返済が遅延したとしても、それだけで「税務上」の貸倒損失として処理することはできないことに注意が必要です。

この点、A社について破産手続が開始され、その後終結した場合には、配当額を除く全額について、貸倒損失として処理することが考えられます(法人税基本通達9-6-1)。

したがって、経理部に共有すべき情報としては、貸倒引当金を計上する観点からは、A社の状況(経営状況、財務情報など)を、「税務上」の貸倒損失処理の観点からは、それらに加えて、破産手続の進行状況(配当や終結時期など)に関する根拠資料を共有することが重要であると考えられます。

情報共有のタイミング・頻度

債権の回収対応が長期にわたる場合などは、時間の経過によって状況が変化することも考えられます。状況変化があった場合には、貸倒引当金の計上金額の見直しが必要となるため、経理部へ「適時に」変化内容を共有することが重要です。

期末日後、決算作業中にA社が破産した場合などは、会計上、後発事象 1 が論点になります。経理部では、後発事象の発生を踏まえて、期末時点の貸倒引当金の積み増し要否や開示要否を検討する必要があるため、この場合も、法務部からA社の状況について適時に経理部へ情報共有を行うことが必要となります。

経理部への情報共有の頻度については、会社が月次決算を行っている場合には、月次での実施を検討することが必要です。

-

後発事象とは、決算日後に発生し、当期の財務諸表の見積り項目の修正、または次期以降の財務諸表に影響を及ぼす事象として開示が求められるものをいいます。 ↩︎

EY新日本有限責任監査法人 パートナー 公認会計士

EY新日本有限責任監査法人 シニアマネージャー 公認会計士

EY新日本有限責任監査法人 弁護士・公認会計士試験合格者