決算とはどのような手続きか

税務

決算とはどのような手続きでしょうか。

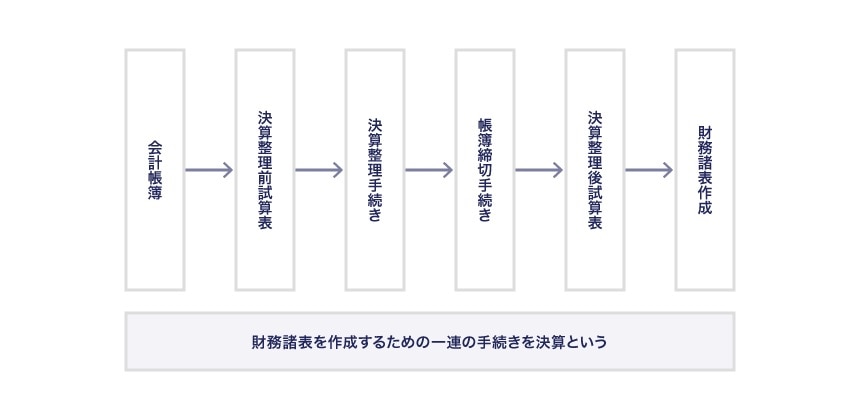

決算とは、一定期間に会社が行った取引を整理し、会社の経営成績及び財政状況を明らかにするための手続きをいいます。この一定期間を会計期間といいます。

解説

決算は何の目的で行うのか

決算とは、一定期間に会社が行った取引を整理し、会社の経営成績及び財政状況を明らかにするための手続きをいいます。この一定期間 を会計期間といいます。

経理担当者が日々行っている経理業務は、すべて決算のためといっても過言ではありません。

決算の作業は、試算表の作成や決算整理事項の整理、精算表の作成及びすべての帳簿類を締め切るなどの作業がありますが、これはすべて最終的に貸借対照表や損益計算書といった決算書の作成という目的に向かって進められます。

決算をすることにより、会社内部の経営者や管理者たちは会社の経営状態を知り、今後どのように会社を経営していくのか、目標をどこに置くのかなどの経営目標を明確に設定することができます。

このように、決算は、効率的かつ安全な経営活動を行うための管理統制の手段になるわけです。

また、会社に出資している株主や債権者などの利害関係者にとっては、自分たちが出資したり、お金を貸している会社の経営状態が気になるのは当然のことです。

今後、出資をしようと考えている投資家にとっても、その会社の経営状態や将来性は大いに気になるところです。

そこで、決算を行い、外部の利害関係者に対して、会社の財政状態や経営成績を報告することによって、経営者の責任を明らかにするわけです。これらの目的を果たすために、決算が行われます。

決算調整とはどんなものか

決算を最終的に確定するためには、決算調整という手続きが必要になります。

決算調整とは、決算で費用に計上されていなければ法人税法上も損金とすることができないもの(決算調整事項)を、会社の決算で処理することをいいます。この決算調整により、会社の決算利益が決まります。

法人税法上の所得の金額の計算において、損金の額に算入されるためには、あらかじめ法人の確定した決算において費用又は損失として経理を行う必要があるわけです。この確定した決算において費用又は損失として経理を行うことを損金経理といいます。

おもな決算調整事項としては、以下のようなものがあります。

- 減価償却資産の償却費の計上

- 繰延資産の償却費の計上

- 貸倒損失の計上

- 貸倒引当金等の引当金の繰入額の計上

決算の概要

入門図解 会社の税金【法人税・消費税】しくみと手続き」(三修社、2019年)の内容を転載したものです。

- 参考文献

- 事業者必携 消費税率10%引き上げに対応! 入門図解 会社の税金【法人税・消費税】しくみと手続き

- 監修:武田 守

- 定価:本体 1,900円+税

- 出版社:三修社

- 発売年月:2019年5月

武田公認会計士事務所