株式交付とは?株式交換との違いや手続を弁護士がわかりやすく解説

コーポレート・M&A 更新株式交付とはどのような制度ですか。

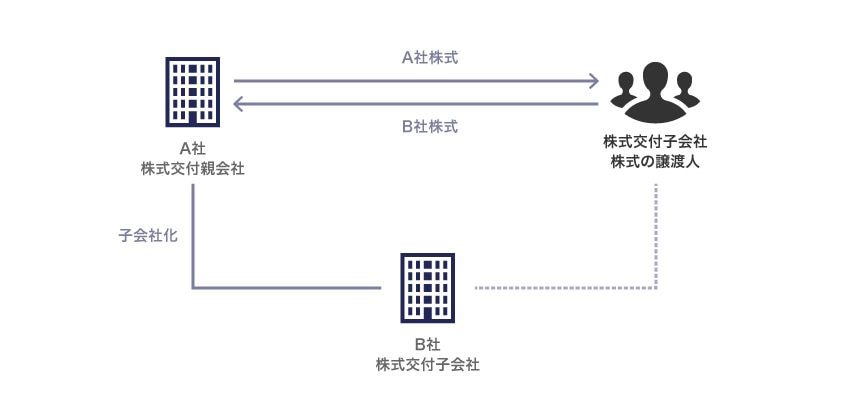

株式交付は、株式交付親会社(A社)が、自社の株式(A社株式)を対価として、株式交付子会社(B社)の株式(B社株式)を一部取得して、B社を子会社化する手法として、令和元年改正会社法によって新設された制度です。具体的には、A社がB社株主からB社株式を譲り受け、その対価としてB社株主にA社株式を交付することになります。

類似の制度に、株式交換や現物出資がありますが、株式交付は、株式交換とは異なり、B社の完全子会社化を予定していない場合でも利用できます。また、現物出資との比較では、現物出資規制の適用がなく、実務上のハードルが低いなどのメリットがあります。

なお、本稿執筆時(2026年1月)において、株式交付・現物出資に関する会社法改正案の検討が法制審議会で行われていますので、その動向にも留意が必要です。

解説

目次

株式交付とは

株式交付は、株式交付親会社(A社)が、株式交付親会社の株式(A社株式)を対価として、株式交付子会社(B社)の株式(B社株式)を一部取得して、B社を子会社化する制度で、会社法2条32号の2で以下のように定義されています。

株式交付 株式会社が他の株式会社をその子会社(法務省令で定めるものに限る。第774条の3第2項において同じ。)とするために当該他の株式会社の株式を譲り受け、当該株式の譲渡人に対して当該株式の対価として当該株式会社の株式を交付することをいう。

令和元年改正会社法における株式交付の新設により、株式を対価とした企業買収・事業再編がより柔軟に行えることになりました。企業買収・事業再編スキームを検討する際は、株式交付の利用も視野に入れることで、よりニーズに適合したスキームを立案できます。

株式交付制度の創設の背景

A社がB社を完全子会社化する場合に利用可能なスキームとして、株式交換があります(会社法2条31号)。ただし、株式交換は、A社がB社の発行済株式の全部を取得する場合にしか利用できないため、A社がB社を完全子会社化することまで予定していない場合には、利用することはできません。

そのような場合は、A社において募集株式の発行等を行い、B社株主にB社株式を現物出資財産として出資させるという方法が考えられます(会社法199条1項3号。現物出資)。しかし、現物出資は、原則的に検査役の調査(会社法207条)が必要になり、また、価額填補責任(会社法212条、213条)が生じ得るなど、実際上の利用のしにくさが指摘されていました。産業競争力強化法の特例を用いることで、検査役の調査や価額填補責任を免除することはできますが(産業競争力強化法30条)、利用にあたっては主務大臣の認定が必要であり、官公庁との事前折衝等の実務上のハードルが残されていました。

そこで、A社がB社を完全子会社とすることまでは予定していない場合であっても、現物出資規制の適用を受けずに、A社の株式を対価とした子会社化を行えるように創設されたのが株式交付です。

株式交換・現物出資との相違

株式交付は、いわば部分的な株式交換と位置付けることもできますが、制度上の違いとして、株式交換においてはB社も当事会社となり、B社の株主総会決議等により株式交換の実施が決定されれば、株式交換の実施に反対するB社株主もB社株式を喪失することになるのに対し、株式交付においては、B社は当事会社とはならず、株式交付に応募しないB社株主は、B社株式を喪失することはない、という点が挙げられます。株式交付は、A社と、株式交付に応募したB社株主間の取引であり、B社は当事会社とはならず、株式交付に応募するか否かは、個々のB社株主が判断することになります。

そのほか、株式交換や現物出資とは、主に下表のような相違点があります。

| 株式交付 | 株式交換 | 現物出資 | |

|---|---|---|---|

| 適用対象取引 |

|

|

|

| 親会社となる会社の種類 |

|

|

|

| 株式の取得方法 |

|

|

|

| 株式取得の対価 |

|

|

|

| 手続 |

|

|

|

| 譲渡株主の課税関係 |

|

|

|

株式交付のメリット

株式交付は、以下のようなメリットがあります。

完全子会社化するケース以外でも利用ができる

株式交付は、株式交換と異なり、B社を完全子会社化しない場合にも利用が可能です。そのため、株式を対価とするM&Aを行う際に、より柔軟なスキーム設計が可能となります。

たとえば、株式交換を行うにあたっては、B社の株主総会の特別決議が必要になるところ(会社法783条、309条2項12号)、B社において株主総会の特別決議を成立させることは困難だが(大株主が反対しているなど)子会社化に必要な数のB社株主の応募が見込まれる場合であれば、株式交付を行うことで子会社化するという手法も考えられます。

また、取引上の関係や、経営上の観点から、B社株主の一部を引き続きB社株主として残す必要がある場合などは、株式交換と異なり一部の株主を引き続き株主の地位に残すことができる株式交付に有効利用の余地があるでしょう。

現物出資規制が課されない

現物出資を行う場合、原則として裁判所が選任する検査役の調査が必要なほか、価額填補責任もあり、株式を対価とするM&Aを行う際の実務上の障害となっていました。株式交付では、現物出資規制が課されないことから、その点をメリットととらえることができます。

なお、2に記載したとおり、産業競争力強化法の特例を用いた場合も現物出資規制は免除されますが、産業競争力強化法の特例を用いる場合は主務大臣の認定が必要になるのに対し、株式交付では特別な認定を受ける必要はありません。

買収資金を調達する必要がない

株式交付は現金ではなく自社の株式を対価とするM&Aであることから、買収資金の調達ができない場合や、買収に手元資金を充てたくない場合に利用が可能です。特に、現金対価では実行が困難な大規模M&Aを実行できる可能性も高まるでしょう。また、上場会社などで自社の株式が割高の水準にある場合には、自社株式を対価とする株式交付の有効利用の余地があるといえるでしょう。

ただし、株対価M&Aであるとはいえ、6-6に記載するとおり、簡易株式交付の場合を除いてA社株主には株式買取請求の機会が与えられることから、株式買取請求権が行使された場合にはA社で買取対価の捻出が必要となる点には留意が必要です。

株式交付の利用にあたっての注意点

このようなメリットがある株式交付ですが、利用できる場合が限定されていることに注意が必要です。

株式会社が他の株式会社を「子会社」とする場合に限られる

冒頭で紹介したとおり、株式交付は、株式会社が、他の株式会社をその子会社とするために当該他の株式会社の株式を譲り受ける場合に行うことができます(会社法2条32号の2、会社法施行規則4条の2)。

したがって、B社の議決権の5%を保有しているA社が、A社株式を対価として議決権を10%まで買い増す場合には、A社がB社を「子会社」としようとする場合には該当せず、株式交付を用いることはできません。

また、同様にB社の議決権の55%を保有しているA社が、A社株式を対価として議決権を60%まで買い増す場合にも株式交付を利用することはできません。

これらの場合には、会社法上は、B社株式を現物出資財産としてA社株式を募集する方法をとることになると考えられます。

なお、A社がB社を子会社化しようとして株式交付の手続を開始したが、B社を子会社化するに足りるだけの株式交付への応募がないことも想定されます。この場合は、子会社化という株式交付の目的に沿わなくなるため、6-7に記載するとおり、株式交付を中止する必要があります。

なお、株式交付における「子会社」は、会社法上の通常の「子会社」の定義よりも狭く規定されている点に注意が必要です。

会社法上の通常の「子会社」には、議決権の過半数を保有されている会社に加え(会社法施行規則3条3項1号)、議決権の過半数を保有しない場合であっても、一定の要件を充足する会社(実質支配基準)が含まれます(会社法施行規則3条3項2号、同項3号)。一方で、株式交付における「子会社」は、議決権の過半数を保有されている会社(会社法施行規則3条3項1号に該当する場合)に限定されます(会社法施行規則4条の2)。

つまり、株式交付は、B社の議決権の50%超を取得することとなる場合にしか利用できません。

子会社にすることができる会社は「株式会社」に限られる

株式交付により子会社にすることができる会社は株式会社に限られており、持分会社(合名会社、合資会社、合同会社)を子会社にすることはできません。

また、外国会社や清算株式会社(清算手続中の会社)も、株式交付によって子会社にすることはできません(会社法2条32号の2、774条の3第1項1号、509条1項3号)。

株式交付子会社の新株予約権の取扱い

A社が株式交付によりB社株式を取得する場合、B社の発行する新株予約権・新株予約権付社債が残存していれば、当該新株予約権等も併せて譲り受けることができます(会社法774条の3第1項7号)。

株式交付に際してB社の新株予約権等も併せて譲り受けておけば、株式交付後に当該新株予約権等が行使されたとしても、A社とB社の間の親子会社関係を維持することができます。逆に、B社の新株予約権等を譲り受けておかない場合、株式交付後に当該新株予約権等が行使され、親子会社関係が維持できなくなる場合があるため、留意が必要です。

なお、会社法上は、A社が株式交付に際してB社の新株予約権等を譲り受ける義務まではありませんが、金融商品取引法(以下「金商法」といいます)上の公開買付規制により、A社がB社の新株予約権等についても同一の公開買付けで買い付けることを義務付けられる場合がありますので、注意が必要です。

株式交付の手続の流れ

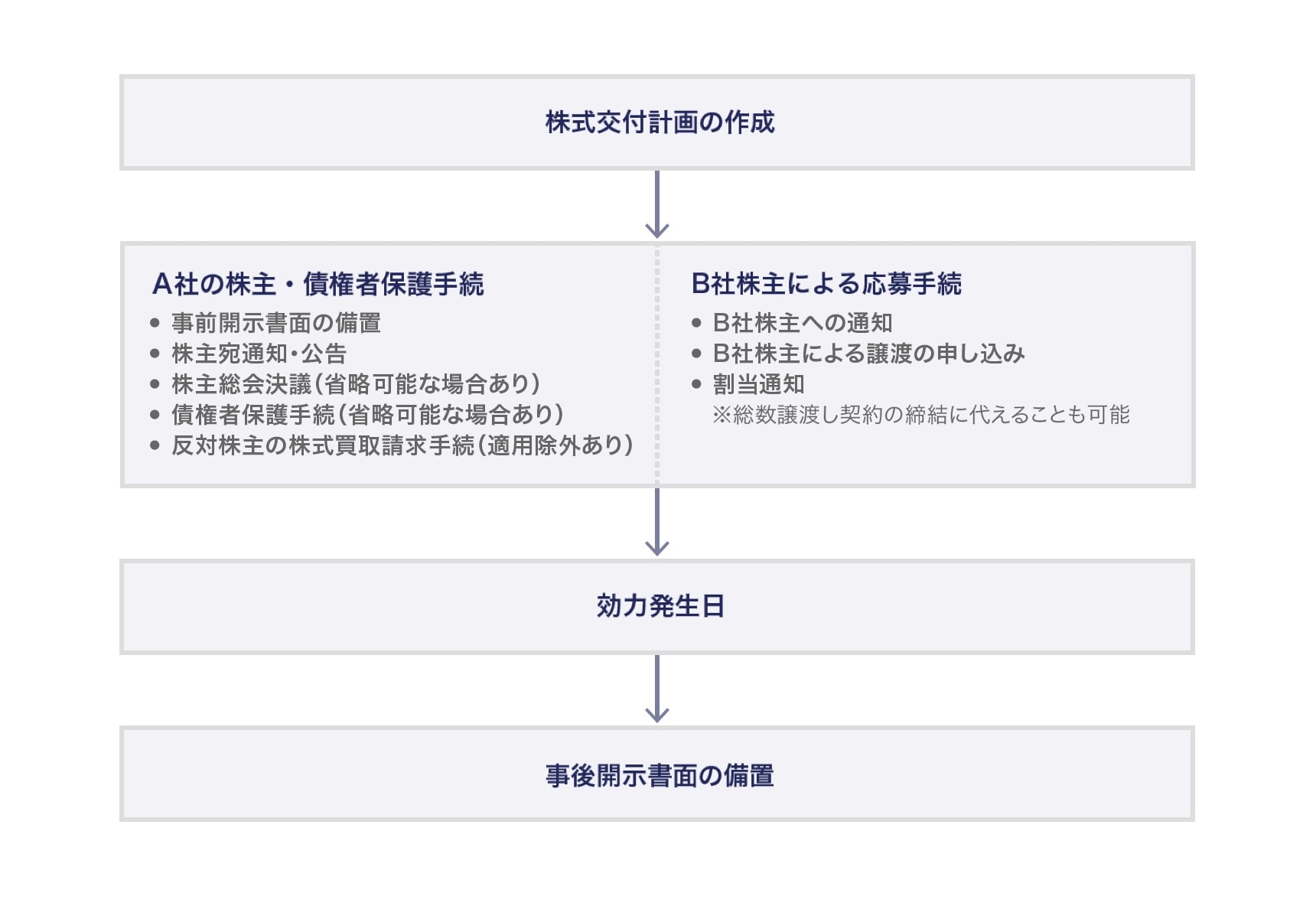

株式交付の手続の流れは以下のとおりです。なお、下図の「A社の株主・債権者保護手続」と「B社株主による応募手続」は並行して実施することが可能です。

株式交付計画の作成

株式交付を行うにあたっては、A社において株式交付計画を作成することが必要です(会社法774条の2)。以下、株式交付に特徴的な事項を紹介します。

まず、株式交付に際しては、A社が譲り受けるB社株式の「下限」を定める必要があります(会社法774条の3第1項2号)。

この「下限」としては、株式交付の効力発生日において、B社がA社の子会社となるのに必要な数以上の株式数を定めなければなりません(会社法774条の3第2項)。これは、株式交付が、A社がB社を子会社化するための手続であることから、子会社化に必要な数のB社株主の応募があることを、株式交付の成立条件とする趣旨です。仮に、B社株主の応募が少なく、下限を満たさなかった場合は、株式交付は中止となります(会社法774条の10)。

次に、株式交付計画においては、A社株式を必ず「対価」に含めることが必要です(会社法774条の3第1項3号)。よって、株式交換のようにA社株式以外の金銭等のみを対価とすること(交付金株式交換)は許容されません。これは、株式交付が現物出資規制の回避という目的で創設されているため、A社株式をまったく交付しない場合は制度の目的範囲外と考えられるためです。

なお、株式交付において、A社株式を対価に含めたうえで、それ以外の金銭等も交付することは可能です(会社法774条の3第1項5号)。

事前開示書面の備置

A社においては、A社株主・債権者保護の観点から、事前開示書面の備置が必要です(会社法816条の2)。以下、株式交付に特徴的な事項を紹介します。

まず、6-1に記載したとおり、株式交付にあたっては「下限」を定めることが必要ですが、株式交付計画に定められた「下限」が、効力発生日におけるB社の子会社化に必要な株式数以上であると判断した理由を記載することが必要です(会社法施行規則213条の2第1号)。

具体的には、B社の登記情報等からB社の発行済株式総数を確認し、「下限」となる株式数を譲り受けた場合にA社による保有が見込まれる議決権数等を記載することになると考えられます。

次に、B社の計算書類や財務状況の内容の記載も必要になります(会社法施行規則213条の2第4号)。

もっとも、株式交付においてB社自身は当事会社とはならないため、B社の協力が得られず、必要な情報をA社において入手できない場合も想定されます。このような場合に備え、会社法施行規則では、B社に関する事項はA社が「知っているとき」に記載すれば足りるものとされています。

ただし、十分な調査をせずに「知らない」という整理をすることは許容されていないと考えられます。事前開示書面の記載事項に不備がある場合、手続上の瑕疵として、株式交付の差止め(会社法816条の5)・無効(会社法828条1項13号)の理由ともなり得ると考えられることから、安易に「知らない」という整理はしないほうがよいでしょう。

なお、事前備置書面は、A社の株主および債権者(債権者保護手続が必要な場合に限ります)が閲覧可能です(会社法816条の2第3項)。他方、事前備置手続は、A社の株主・債権者保護のための制度であることから、B社の株主等に閲覧権はありません。

株主宛通知・公告

A社は、株式交付の効力発生日の20日前までに、A社株主に対して株式交付をする旨等を通知することが必要です(会社法816条の6第3項)。一定の場合は公告によることも可能です(会社法816条の6第4項)。なお、株式交付にあたりA社の株主総会決議を要する場合は、株主総会招集通知とこの通知を兼ねることも可能です。

株主総会決議

A社においては、株式交付の効力発生日の前日までに株主総会において承認決議(特別決議)を取得することが必要です(会社法816条の3第1項、309条2項12号)。

A社株主に及ぼす影響が軽微であるとき(株式交付において交付する対価の合計額のA社の純資産額に対する割合が5分の1を超えない場合)は、簡易株式交付に該当し、株主総会決議を省略することが可能です(会社法816条の4第1項)。

ただし、A社が非公開会社であるときは簡易株式交付の手続はとれないので注意が必要です(会社法816条の4第1項但書)。これは、株式交付がA社株式を対価とする手続であるところ、非公開会社における募集株式の発行等にあたっては、株主総会決議が必要であることと平仄をとったものと考えられます。

このほか、A社に差損が生じる場合や(会社法816条の4第1項但書、816条の3第2項)、一定数のA社株主が株式交付に反対する旨通知した場合にも簡易株式交付の手続によることはできず、原則どおりに株主総会の特別決議が必要となります(会社法816条の4第2項)。

債権者保護手続

株式交付において、A社株式を対価として交付するだけであれば、A社の会社財産は流出しないため、債権者が害されることはなく、債権者保護手続は不要です。また、その他の財産が交付されるときであってもA社株式以外の財産の合計額が、対価の5%未満であるときは、債権者保護手続は不要です(会社法816条の8第1項、会社法施行規則213条の7)。

それ以外の場合は、債権者保護手続が必要となります。債権者保護手続としては、効力発生日までに最低1か月以上の異議申述期間を確保して、官報公告および知れている債権者への個別催告を行うことが必要です(会社法816条の8第2項)。

なお、個別催告はいわゆる「ダブル公告」(官報公告のほか、定款の定めに従い、日刊紙・電子公告をする場合)を行うことで省略が可能です(会社法816条の8第3項)。

反対株主の株式買取請求手続

株式交付に反対するA社の株主は、A社に対して、自己が保有するA社株式を公正な価格で買い取ることを請求することができます(会社法816条の6)。

株式買取請求権を行使できる「反対株主」とは、以下の①と②です。

- 株式交付を承認する株主総会に先立って反対する旨通知したうえで反対の議決権を行使した株主

- 当該株主総会において議決権を有しない株主

株式買取請求を行うには、株式交付の効力発生日の20日前から効力発生日の前日までに請求を行うことが必要です(会社法816条の6第5項)。なお、簡易株式交付が行われる場合は、株式買取請求権は行使できません(会社法816条の6第1項但書)。

株式交付子会社の株主による応募手続

株式交付は、A社と個々のB社株主の間の取引であるため、個々のB社株主による応募手続が必要となります。

応募手続は、募集株式の発行等の手続(会社法199条以下)に類似しており、概要、B社株主への通知(会社法774条の4第1項)、B社株主による譲渡の申込み(会社法774条の4第2項)、割当通知(会社法774条の5)を行ったうえで、効力発生日においてB社株式の給付(会社法774条の7第2項)を行うことになります。なお、募集株式の発行等と同様に総数譲渡し契約を締結することも可能です(会社法774条の6)。

以下、留意すべき点について紹介します。

まず、株式交付は、A社によるB社の子会社化のための手続であることから、株式交付計画に定めた「下限」(子会社化できる株式数を「下限」として定める必要があります)に応募株数が満たない場合は、株式交付は中止となります(会社法774条の10)。

次に、株式交付では「割当自由の原則」が適用されるため、上述の「下限」を満たす範囲内であれば、どのB社株主から何株譲り受けるかは、A社が決定できることになります(会社法774条の5第1項)。

ただし、B社が上場会社の場合等は7-2に記載するとおり公開買付規制が適用されるため、応募株券等を按分比例方式で買い付ける必要があり、「割当自由の原則」は制限されます。また、公開買付後における公開買付者の株券等所有割合が3分の2以上となる場合は、金融商品取引法上、全部買付義務が課されるため、この観点からも「割当自由の原則」は制限されることとなります。

効力発生日においてB社株主はB社株式を給付することが必要です。B社株式が譲渡制限株式であるときは、B社の譲渡承認を取得することも必要です。B社は株式交付の当事会社とはなりませんが、B社内の手続が必要になる場合がある点には留意が必要です。

効力発生日

株式交付の効力は効力発生日に生じます(会社法774条の11)。

効力発生日はA社において変更することができますが(B社株主の合意を得る必要はありません)、B社株主の利益保護の観点から、変更後の効力発生日は当初に定めた効力発生日から3か月以内の日としなければなりません(会社法816条の9第2項)。

B社が上場会社の場合等は公開買付規制が課されるところ、公開買付期間を延長する場合等に、効力発生日の延長が必要となると考えられます。

事後開示書面の備置

A社は、株式交付の効力発生後に遅滞なく事後開示書面の備置を行う必要があります(会社法816条の10)。

株式交付に反対する株主の対抗手段

株式交付の実施に反対する株主がどのような対抗手段をとれるかを概観します。

(1)A社株主の対抗手段

まず、株式交付の実施に反対するA社株主は、株式交付に瑕疵があるときは、①株式交付の差止(仮処分)(会社法816条の5。ただし、簡易株式交付の要件を満たす場合は差止請求権がありませんが、一定数の株式を有する株主が反対の意思を通知すれば、簡易株式交付は行えません(会社法816条の4第2項))、②株式交付の無効の訴え(会社法828条1項13号)が考えられます。

また、株式交付に瑕疵がない場合であっても株式交付の対価等に不満があるときは、株式買取請求権を行使することが考えられます(会社法816条の6第1項)。ただし、簡易株式交付に該当し、株主総会の承認が不要となる場合は、株式買取請求権の行使はできません。

(2)B社株主の対抗手段

次に、株式交付に反対するB社株主は、株式交付に応募しなければB社株式を喪失することはないため、株式交付に応募しないという対応をとることになると考えられます。また、B社株式が譲渡制限株式である場合は、A社による株式取得にあたってB社での譲渡承認手続が必要となることから、譲渡承認を阻止できれば、A社がB社の株式を取得することを防止することも可能です。

(3)募集株式の発行等における不公正発行の可能性

ここで、6-7記載のとおり、公開買付けによる場合を除いて、株式交付においては「割当自由の原則」が適用されるところ、株式交付において、A社取締役が自派に賛同するB社株主にのみ割当てを行った場合に、募集株式の発行等における不公正発行類似の問題が生じないか、検討してみたいと思います。

募集株式の発行等における不公正発行とは、会社支配の帰属をめぐる争いがあるときに、取締役が議決権の過半数を維持・争奪する目的または反対派の少数株主権を排斥する目的のために募集株式の発行等を行う場合は、「著しく不公正な方法」による募集株式の発行等に該当し、募集株式の発行等の差止事由になることをいいます 1(会社法210条2号)。

たとえば、株主総会において現経営陣に賛同する株主と、現経営陣に反対する株主が拮抗している状況下において、現経営陣が自派にのみ第三者割当てを行うことで、議決権の過半数を確保しようとする場合がこれに該当します。特に、公開会社においては、募集株式の発行等につき株主総会の特別決議を要しないため、このような事態が生じ得ます(会社法201条1項)。

この点、株式交付の差止事由としては、法令・定款違反は規定されていますが、募集株式の発行等のように「著しく不公正な方法」による差止めは規定されておらず、また、そもそも簡易株式交付の場合は差止請求権がありません(会社法816条の5)。したがって、株式交付においては、「著しく不公正な方法」による割当てが行われたとしても、差止めはできないという制度設計のようにも一見思われます。

これに対しては、株式交付において著しく不公正な方法による割当てがなされた場合は、取締役の善管注意義務違反に該当し、当該善管注意義務違反をもって、法令違反(会社法816条の5)に該当するものとして株式交付の差止事由になるとの見解 2 や、募集株式の発行等における会社法210条2号を類推適用して差止事由を構成できるとの見解も主張されています 3。

特に、後者の会社法210条2号の類推適用が可能と考える立場では、簡易株式交付の場合においても差止めが認められる余地があります。したがって、株式交付においては「割当自由の原則」が適用されるとはいえ、不公正発行と目され得るような割当てを行うことには慎重になるべきでしょう。

金商法の規制

発行開示規制

株式交付は株対価M&Aであり、A社株式を対価とする手続です。金商法上、A社株式などの株式の「募集」を行うには、原則として有価証券届出書の提出が必要です(金商法4条1項)。

もっとも、たとえばA社が非上場会社の場合は、少人数私募(金商法2条3項2号ハ)として、「募集」に該当せず、有価証券届出書の提出が不要となる場合があるなど、例外もあります。

また、株式の発行価額の総額が1億円未満の場合は、少額免除に該当し、有価証券通知書の提出でも可能な場合があります(少額免除。金商法4条1項5号、同条6項)。1,000万円以下等の場合は、届出等は不要となります(金商法4条6項)。

有価証券届出書の提出義務が生じる場合、有価証券届出書の提出前の取得勧誘は禁止されます。よって、実務上は、株式交付の決定にかかる適時開示を行う日に、当該適時開示前に有価証券届出書の提出を行うことになると考えられます。

有価証券届出書提出後は取得勧誘が可能となりますが、有価証券届出書の待機期間(原則15日)中にA社株式の取得を行わせることはできません(金商法15条1項)。

公開買付規制

(1)公開買付けの実施が必要となる場合

株式交付に限らず、有価証券報告書の提出会社、または、特定上場有価証券・特定店頭売買有価証券の発行者の株券等を買付け等の対象とする場合は、公開買付けの実施が必要となる場合があります。

B社が上場会社であって、A社が株式交付を行う場合は、原則として、公開買付けが必要となります(金商法27条の2)。株式交付は、過半数の議決権取得によりB社を子会社化する手続であることから、別途適用除外取引に該当しない限り、公開買付けの適用対象です。

(2)公開買付けを実施する場合の注意点

公開買付けの実施が必要な場合、6-7でも述べたとおり、株式の買付けは按分比例方式となるとともに、金商法上の全部買付義務が生じる場合があるなど、会社法と異なる定めがあるため留意が必要です。

公開買付けを行う場合、金商法上の公開買付規制と、会社法上の株式交付の手続の整合性に留意が必要です。

たとえば、株式交付における譲渡しの申込みの期日は、公開買付期間の末日とし、株式交付の効力発生日は、公開買付けの決済開始日と同日にするなどの調整をすることになると考えられます。

また、公開買付けは撤回事由が限定されているため、債権者保護手続など株式交付の効力発生にあたって必要となる手続は、公開買付開始前に実施しておくことになるでしょう。

公開買付けにおいて対抗公開買付けがなされた場合、当該提案に対抗するため、株式交付の対価を引き上げることができるか、という問題があります。金商法上は、応募株主にとって有利な変更であるため許容されると考えられますが(金商法27条の6第2項)、会社法上は、株式交付計画の変更となるため、再度会社法上の手続をやり直す必要があると考えられます 4。

もっとも、A社が上場会社の場合等は、再度の株主総会の開催はスケジュール上現実的でないことが想定されます。このような場合に備えて、株式交付比率を一定の幅を持って定めることが可能という指摘もあり、このような工夫が許容される余地もあるとは考えますが案件ごとに慎重な対応が必要となります 5。

以上のほか、公開買付けにおいては、インサイダー取引規制や米国証券法上の規制なども存在しますので、株式交付を用いた公開買付けの場合にも同様に留意が必要です。また、大量保有報告書の提出義務の発生にも留意する必要があります。

独占禁止法の規制

独占禁止法上、下記の要件①に該当する会社が、下記の要件②に該当する会社の株式を取得しようとする場合において、下記の要件③に該当することとなった場合には事前の届出が必要となります(独占禁止法10条2項)。

- 株式を取得しようとする会社および当該会社の属する企業結合集団に属する当該会社以外の会社等の国内売上高の合計額が200億円を超える場合

- 株式発行会社およびその子会社の国内売上高の合計額が50億円を超える会社の株式を取得しようとする場合

- 株式発行会社の株式を取得しようとする場合において、株式発行会社の総株主の議決権の数に占める届出会社が取得の後において所有することとなる当該株式発行会社の株式に係る議決権の数と届出会社の属する企業結合集団に属する当該届出会社以外の会社等が所有する当該株式発行会社の株式に係る議決権の数とを合計した議決権の数の割合(議決権保有割合)が新たに20%または50%を超えることとなる場合

株式交付は、子会社化を目的とすることから、議決権の50%を超過することになり、要件③は常に充足することになります。したがって、要件①②をいずれも充足する場合には、独占禁止法上の事前の届出が必要となる点に留意が必要です。

また、A社やB社に海外売上がある場合などは、海外の競争法上の届出が必要となる場合もあり、外国法の有資格者とも連携し、届出要否を検討することが必要です。

その他の規制(外為法、業法など)

以上に述べたもののほか、A社が「外国投資家」に該当する場合には、外為法に基づく対内直接投資規制が課される場合があります。

また、各種の業法で、株式交付上留意すべきものがないかどうかも確認が必要でしょう。

株式交付の事例

株式交付は令和元年会社法改正で導入された制度であることから、事例が十分に集積されているわけではありませんが、たとえば以下のような事例が公表されています。

| 事例 | 概要 | 参考 |

|---|---|---|

| GMOインターネット株式会社(株式交付親会社)による株式会社OMAKASE(株式交付子会社)の株式交付 (効力発生日:2021年6月21日) |

簡易株式交付の手続により行われている。 対価としては、株式交付親会社の株式に加えて金銭の交付も行われているが、株式交付親会社株式以外の財産の合計額が、対価の5%未満であることを理由に、債権者保護手続は実施されていないと考えられる。 |

GMOインターネット株式会社の公表資料 |

今後も、株式交付の事例は集積していくと考えられますし、また、現在法制審議会において、株式交付制度の再改正の議論も行われていることから、実務の動きを注視していくことが必要です。

-

江頭憲治郎『株式会社法〔第9版〕』(有斐閣、2024)807頁も参照。 ↩︎

-

砂田太士ら編『企業法の改正課題』(法律文化社、2021)397頁「定款変更・組織再編・持分会社ほかの改正課題について」(德本穰)。ただし、組織再編の差止事由における法令違反とは会社の法令違反をいい、取締役の善管注意義務・忠実義務違反は含まないと従前解されてきたこと(江頭憲治郎『株式会社法〔第9版〕』(有斐閣、2024)931~932頁)との整合は問題になります。 ↩︎

-

日本取引所グループ金融商品取引法研究会「令和元年会社法改正(7)—株式交付—」(2021年3月26日)

資料(髙橋陽一)13~14頁(最終閲覧2026年2月27日) ↩︎ -

岸田雅雄監修『注釈金融商品取引法〈第1巻〉定義・情報開示規制〔改訂版〕』(金融財政事情研究会、2021)900頁(村上智裕) ↩︎

-

「法制審議会会社法制(企業統治等関係)部会 第18回会議議事録」(2018年12月12日)22~23頁(沖隆一委員、青野雅朗関係官発言)(最終閲覧2026年2月27日) ↩︎

三宅坂総合法律事務所

- コーポレート・M&A

- 事業再生・倒産

- ファイナンス

- 国際取引・海外進出

- 訴訟・争訟

- 不動産

- 資源・エネルギー

松下法律事務所