組織再編(分割)後の株式譲渡、適格組織再編となる場合

コーポレート・M&A

当社(X社)では100%子会社(P社)とP社の100%子会社(Q社)との間で会社分割により事業を移転する計画があります。会社分割後に、株式を一部移転する可能性もあります。組織再編後に株式を譲渡すると税金のかかる組織再編(いわゆる非適格組織再編)になってしまうということを聞いたことがあるのですが、本当でしょうか、ご教示ください。

どのような分割を実行するのか、どの株式を譲渡するのか、分割をする時点で株式の譲渡が見込まれていたかなど前提条件により結論が異なりますし、税制改正により取扱いが一部変更になっている部分もありますので、検討に当たっては注意が必要です。

解説

合併や会社分割などの組織再編行為を行った場合、税務上は、原則として、時価で取引を行ったものとして再編当事者(および場合によっては移転元法人の株主)において課税関係が生じます(非適格組織再編)が、一定の要件を満たすことで、課税関係を生じさせない(適格組織再編)ことが可能です。適格組織再編となるための要件は複雑ですので、以下では、いくつかの場合分けを行ったうえで、ポイントとなる点を解説します。

分割の意義および税務上の区分

会社法上、会社分割とは、会社が事業に関して有する権利義務の全部または一部を他の会社(吸収分割)または分割により設立する会社(新設分割)に承継させることをいいます(会社法2条29号、30号)。分割により権利義務を移転する法人を分割法人、承継する法人を分割承継法人といいます。分割により分割法人は、金銭や株式などの対価を取得します。

また、分割により分割法人が交付を受ける対価が分割法人の株主に交付されない場合の分割を分社型分割、交付を受ける対価のすべてが分割法人の株主に交付される場合の分割を分割型分割といいます(法人税法2条12号の9、12号の10)。

適格組織再編の税務上の類型

適格組織再編については、税務上、グループ内再編とグループ外再編に分けられます。前者は一の者を頂点としてその傘下にある法人が発行済株式総数の50%超の支配関係で繋がっているもので、後者はそのような支配関係がないものです。それぞれ適格組織再編に該当する要件が規定されています。

適格要件

| グループ内 | グループ外 | ||||||

|---|---|---|---|---|---|---|---|

| 完全支配関係 | 支配関係 | 共同事業 | |||||

| ① | 対価要件 | ◯ | ◯ | ◯ | |||

| ② | 按分型要件(分割型分割のみ) | ◯ | ◯ | ◯ | |||

| ③ | (完全)支配関係継続要件 | 再編前 | 再編後 | 再編前 | 再編後 | − | |

| ア 吸収分割(分割型分割) | |||||||

| 当事者 | ◯ | − | ◯ | − | |||

| 同一者 | ◯ | ◯ | ◯ | ◯ | |||

| イ 吸収分割(分社型分割) | |||||||

| 当事者 | ◯ | ◯ | ◯ | ◯ | |||

| 同一者 | ◯ | ◯ | ◯ | ◯ | |||

| ④ | 主要資産負債引継要件 | − | ◯ | ◯ | |||

| ⑤ | 従業者引継要件 | − | ◯ | ◯ | |||

| ⑥ | 事業継続要件 | − | ◯ | ◯ | |||

| ⑦ | 事業関連性要件 | − | − | ◯ | |||

| ⑧ | 事業規模要件 or | − | − | ◯ | |||

| 経営参画要件 | |||||||

| ⑨ | 株式継続保有要件 | − | − | ◯ | |||

- 対価要件:分割対価資産として分割承継法人株式または分割承継親法人株式のいずれか一方の株式以外の資産が交付されないこと

- 按分型要件(分割型分割のみ):株式が交付される分割型分割の場合、株式が分割法人の発行済株式等の総数のうちに占める分割法人の各株主等の有する分割法人の株式の数の割合に応じて交付されること

- (完全)支配関係継続要件:次に掲げるいずれかの関係があること

(ⅰ)当事者間の(完全)支配関係

ア 吸収分割(分割型分割):分割前に分割法人と分割承継法人との間に分割承継法人による(完全)支配関係がある場合の当該(完全)支配関係

イ 吸収分割(分社型分割)

a)分割前に分割法人と分割承継法人との間にいずれか一方の法人による(完全)支配関係があり、

b)分割後に分割法人と分割承継法人との間にいずれか一方の法人による(完全)支配関係が継続することが見込まれている場合における分割法人と分割承継法人との間の関係

(ⅱ)同一の者による(完全)支配関係

ア 吸収分割(分割型分割)

a)分割前に分割法人と分割承継法人との間に同一の者による(完全)支配関係があり、

b)分割後に同一の者と分割承継法人との間に同一の者による(完全)支配関係が継続することが見込まれている場合における分割法人と分割承継法人との間の関係

イ 吸収分割(分社型分割)

a)分割前に分割法人と分割承継法人との間に同一の者による(完全)支配関係があり、

b)分割後に分割法人と分割承継法人との間に同一の者による(完全)支配関係が継続することが見込まれている場合における分割法人と分割承継法人との間の関係 - 主要資産負債引継要件:分割により分割事業に係る主要な資産および負債が分割承継法人に移転していること

- 従業者引継要件:分割の直前の分割事業に係る従業者のうち、その総数のおおむね80%以上に相当する数の者が分割後に分割承継法人の業務に従事することが見込まれていること

- 事業継続要件:分割事業が分割後に分割承継法人において引き続き行われることが見込まれていること

- 事業関連性要件:分割法人の分割事業と分割承継法人の分割承継事業とが相互に関連するものであること

- 事業規模要件:分割法人の分割事業と分割承継法人の分割承継事業のそれぞれの売上金額、分割事業と分割承継事業のそれぞれの従業者の数もしくはこれらに準ずるものの規模の割合がおおむね5倍を超えないこと

- 経営参画要件:分割前の分割法人の役員等のいずれかと分割承継法人の特定役員(常務以上の役員)のいずれかとが分割後に分割承継法人の特定役員となることが見込まれていること

- 株式継続保有要件

(ⅰ)分割型分割:分割型分割により交付される分割承継法人株式または分割承継親法人株式のいずれか一方の株式(議決権のないものを除く)のうち支配株主(注)に交付されるもの(対価株式)の全部が支配株主により継続して保有されることが見込まれていること

注:分割前に分割法人と支配関係のある者

(ⅱ)分社型分割:分社型分割により交付される分割承継法人株式または分割承継親法人株式のいずれか一方の株式の全部が分割法人により継続して保有されることが見込まれていること

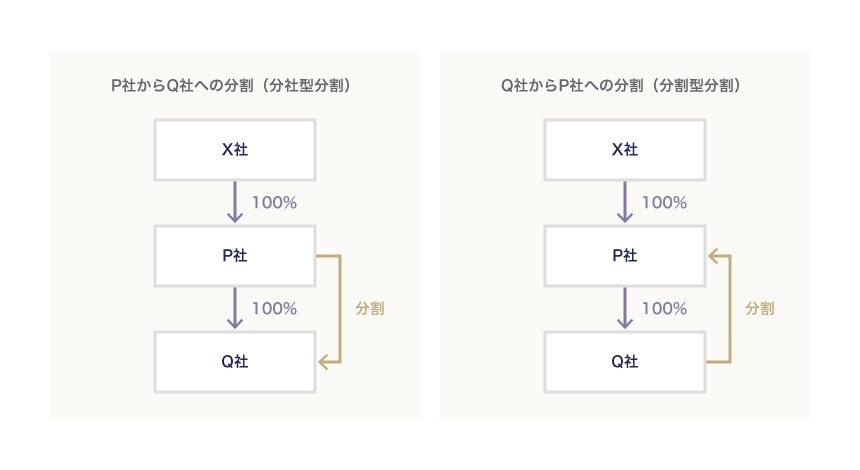

設例の場合、分割がP社からQ社に対して行われる場合(分社型分割)とQ社からP社に対して行われる場合(分割型分割)では課税関係が異なるため、分けて検討することが必要です。

P社からQ社に分割を行う場合(分社型分割)

これは親会社から子会社へ分割する場合になります。設例の場合、P社とQ社との間にはP社による100%の完全支配の関係があるため、分割を実行した後においても、この関係が維持されることが適格要件を満たすために必要となります。分割実行後に、P社が保有するQ社株の一部を譲渡した場合、その譲渡先がたとえばX社と完全支配の関係にある法人であれば、分割によりP社による完全支配の関係は崩れますが、P社とQ社の間には分割前においてX社による完全支配の関係があり、分割後もP社とQ社との間にはX社を頂点とした完全支配の関係が維持されているため適格組織再編に該当します。

しかし、グループ外の法人に株式を譲渡した場合には、完全支配関係は維持されません。では非適格組織再編になるかといえば、必ずしもそうではなく、次に支配関係が維持されるかどうかの検討が必要となります。支配関係の維持が可能であれば、適格組織再編に該当する可能性があります。ただし、その場合は、完全支配関係の維持を前提とした場合に比べ、新たに満たすべき要件が必要となる点に注意が必要です(具体的には、主要資産負債引継要件、従業者引継要件、事業継続要件の具備が必要となります)。

支配関係の維持が難しい場合、グループ外再編の適格要件の検討が必要となります。グループ外再編の適格要件は、支配関係の維持を前提とした場合よりもさらに多くの要件を満たすことが必要になります(具体的には、事業関連性要件、事業規模要件または経営参画要件、株式継続保有要件)が、特に株式継続保有要件には留意が必要です。これは分割により交付された分割承継法人の株式の全部を分割法人が継続して保有することを求めるものです。したがって、分割により交付された分割承継法人株式をたとえ1株だけでも譲渡すればこの要件に抵触します。ただし、求められるのは分割により交付された分割承継法人株式の継続保有であって、分割前から有していた分割承継法人株式についてまで継続保有は求められていません。

以上は、分割後にP社がQ社株を譲渡することを前提としましたが、分割後にX社がP社株を譲渡する場合はどうでしょうか。この場合、X社によるP社およびQ社に対する完全支配の関係は崩れますが、P社によるQ社に対する完全支配の関係が維持されれば、適格組織再編に該当します。

なお、以上の議論は、分割時点でその後の株式譲渡が見込まれていることを前提としています。株式譲渡が分割時点では見込まれず、分割後にいわば後発事象として発生したものであれば、上記の検討は不要になります。

Q社からP社に分割を行う場合(分割型分割)

これは子会社から親会社へ分割する場合になります。分社型分割も可能ですが、その場合は子会社が親会社の株式を保有することになるため、実務的には分割型分割により実行することになると思います。

設例の場合、分割前に分割承継法人であるP社による完全支配の関係がありますが、この関係は分割後においてまでは要求されません。つまり、Q社からP社へ分割を実行した後、P社がQ社株を譲渡しても影響はない、適格組織再編に該当するということです。これは平成29年度の税制改正による改正点になります。改正前は、分割後においても完全支配の関係が継続することが必要でしたが、現在はそこまで要求されていません。分社型分割の場合とは大きく取扱いが異なっている点に留意が必要です。

P社が保有するQ社株ではなく、X社が保有するP社株を譲渡する場合ですが、X社によるP社およびQ社に対する完全支配の関係は崩れますが、影響はなく、適格組織再編に該当します。

まとめ

このように分割後に株式を譲渡した場合の課税関係はその前提条件により考え方(当てはめる根拠法令)および結論が異なるため、前提条件をしっかり整理することが必要です。また、分割時点で株式の譲渡が見込まれていたかどうかは事実認定の問題になりますが、税務調査においては、取締役会議事録、稟議書など各種の書類などに基づき判断されることになります。

辻・本郷 税理士法人