スタートアップ投資契約における優先配当権の定め方

ベンチャー

スタートアップ投資契約において優先株式に付される優先配当権とはどのような権利でしょうか。また、投資家と会社との間での優先配当権に関する交渉の際には、特にどの点に注意すべきでしょうか。

優先配当権とは、普通株式を有する株主に先立って剰余金の配当を受けることができる権利のことをいいます。優先配当権の定め方には、①参加型か非参加型か、②累積型か非累積型かといった区別がありますが、②が重要な交渉ポイントの1つになる場合がありえます。

解説

優先配当権とは

近年、ベンチャーキャピタルや事業会社によるスタートアップ投資においては、普通株式ではなく、いわゆる優先株式(普通株式よりも優先的な取扱いを受ける権利を有する種類株式)が用いられることが一般的です。その際には、優先株式の内容として、普通株式を有する株主に先立って剰余金の配当を受けることができる権利(優先配当権)が定められることがあります。

優先配当権を設定する理由

一般的に、スタートアップ企業においては、配当の条件となる分配可能額がないか、または配当よりも設備や研究開発などへの投資が優先されることが多く、また、投資家としても、投資先からのExit(IPOまたはM&A)によるリターン、すなわち投資先の企業価値の向上に基づくリターンを主な投資の目的としており、投資先からの配当による投資回収を特に期待しているわけではないと考えられます。

そうだとすれば、なぜ、優先株式を用いたスタートアップ投資において、優先配当権が設定されることがあるのでしょうか。

この点に関しては、スタートアップ企業の立場からの理由として、金融工学上、優先配当権を設定することにより、優先株式の価値を高められるとされている点があげられます。その結果、相対的に高い優先株式の発行価額が正当化されることになり、既存株式の希薄化(新たに発行する優先株式の数)を抑えたうえで資金調達を行うことができると指摘されています 1。

一方、投資家の立場からの理由として、(3-2で後述する)累積型として優先配当権を設計し、かつ、累積した未払配当金額を、優先残余財産分配額に加算したうえで、みなし清算条項 2 に連動させた場合、M&AによるExitの場合における受領金額がより大きくなる、というメリットがあることが指摘されています。

優先配当権の定め方について

優先配当権の定め方には、大きく分けて、①参加型か非参加型か、②累積型か非累積型か、という区別があります。

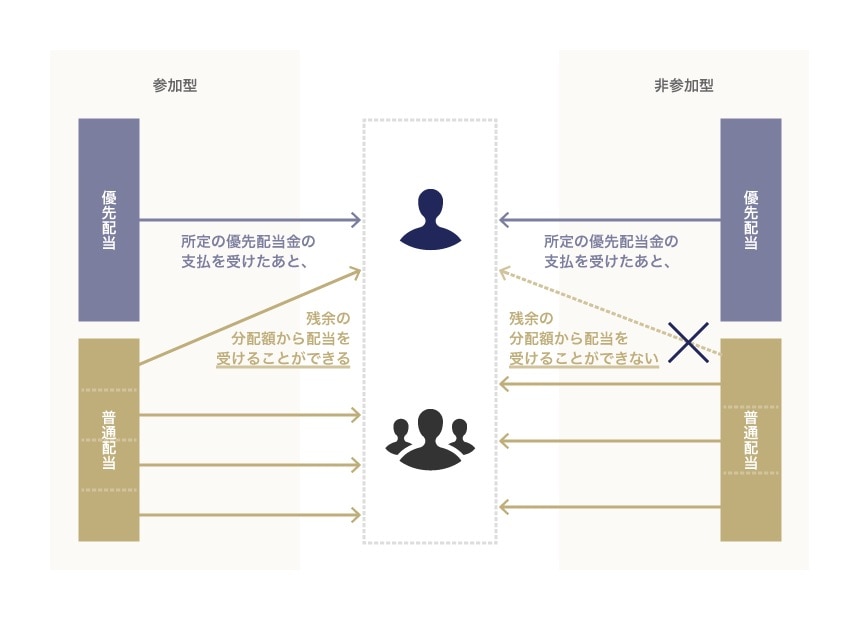

参加型/非参加型

参加型とは、優先株式を有する株主(優先株主)が、所定の優先配当金の支払を受けたあと、追加的に残余の分配額から配当を受けることができる形の配当方式をいい、非参加型とは、優先株主がそのような追加的な配当を受けることができない形の配当方式をいいます。参加型のほうが投資家側に有利であり、非参加型のほうがスタートアップ企業側に有利といえますが、日本では、参加型が一般的です 3。

優先配当権(参加型・非参加型)

累積型/非累積型

累積型とは、ある事業年度における所定の優先配当金が全額支払われなかった場合に、その不足分について翌期以降に繰り越して累積させていく形の配当方式をいい、非累積型とは、当該不足分の繰越しが行われない形の配当方式をいいます。累積型のほうが投資家側に有利であり、非累積型のほうがスタートアップ企業側に有利といえます。

優先配当権(累積型・非累積型)

上記2のとおり、累積した未払配当金額が優先残余財産分配額に加算され、かつみなし清算条項に連動される場合がある(その他にも、累積した未払配当金額が、金銭を対価とする取得請求権の対価の額に加算される形の優先株式も存在します)ことなどを踏まえると、優先配当権について、累積型として設計するか、非累積型として設計するかは 4、本条項に関する重要な交渉ポイントとなる場合もあると思われます。

所定の優先配当金額の定め方

所定の優先配当金額の定め方については、定額で定める形や、割合(パーセンテージ)で定める形が考えられますが、一般的には、「優先株式1株当たりの払込価格の●%」と定める例が多いとされています。具体的な割合についてスタンダードとまでいえるものがあるわけではなく、ケースバイケースではありますが、日本では8%程度 5 とされる事例も散見されるように思われます。

まとめ

優先配当権は、スタートアップ企業において配当がなされることが多くないことからすると他の条項に比べてそこまで重要視されることが多くはない条項ですが、みなし清算条項など、他の条項と連動した形で定められることもありうるため、一定の注意が必要といえます。

-

また、特に米国では、このように優先株式の価値を高めることによって、普通株式を目的としたストック・オプションをより低い行使価格に基づいて設計することができるという利点も指摘されています。 ↩︎

-

発行会社にM&Aが生じた際に、発行会社を清算したものとみなして各投資家に対して残余財産の分配にかかる規定を準用してM&Aの対価の分配を行うことを定めた条項をいいます。 ↩︎

-

一方で、米国では非参加型が多いとの指摘がされています。 ↩︎

-

米国では非累積型が多いとする指摘もあり、実際に、非累積型に基づくタームシートを標準のものとして公開している西海岸の著名なベンチャーキャピタルもあります(https://blog.ycombinator.com/a-standard-and-clean-series-a-term-sheet/ 参照)。他方、東海岸の実務においては、累積型とする例も少なくないとの指摘も存在しています。 ↩︎

-

米国では、投資家の性質を反映しつつも、典型的には5%〜15%の範囲で定められるという指摘があります。この割合に関しては、投資家が投資した元本を回収するためにスタートアップ企業に求めるIRR(内部収益率)を反映している、と説明されることもあります。 ↩︎

アンダーソン・毛利・友常法律事務所