アメリカのベンチャー投資における株主間契約の概要

ベンチャー

アメリカのベンチャー投資において締結される株主間契約はどのようなものがありますか。また、それぞれの株主間契約において、どのような権利内容が規定されているのですか。

アメリカのベンチャー投資では、出資契約(Stock Purchase Agreement)に加えて、通常、株主間契約として、①投資家の権利に関する契約(Investors’ Rights Agreement)、②先買権および共同売却権に関する契約(Right of First Refusal and Co-Sale Agreement)および③議決権行使契約(Voting Agreement)の3つの契約が締結されます。

- 投資家の権利に関する契約では、株式の登録請求権、情報受領権・オブザーバー権、将来の株式発行における優先的引受権などについて定められています。

- 先買権および共同売却権に関する契約では、経営株主による株式譲渡の際の優先株主による先買権および共同売却権などについて定められています。

- 議決権行使契約では、取締役の選任権など株主の議決権行使における取り決めについて定められています。

「アメリカのベンチャー投資契約の特徴およびタームシートの機能」でも解説したように、優先株式の投資家と発行会社、経営株主との間で締結される株主間契約として、全米ベンチャーキャピタル協会(NVCA, National Venture Capital Association)が公表しているひな形が用いられるのが通常です。

解説

目次

投資家の権利に関する契約(Investors’ Rights Agreement)

登録請求権(Registration Rights)

投資家が有する優先株式の譲渡を可能にするために、優先株主は発行会社に対して米国証券取引委員会(SEC)への登録(Registration)を請求することができます。

米国におけるベンチャー投資は基本的に私募によって実施されるため、制限証券(Restricted Securities)として発行された優先株式は、上場後(普通株式への転換後)も制限証券としての性質を持つことになります。米国1933年証券取引法においては、SECへの登録がなされるか、登録免除の規定に該当する場合にのみ、株主は制限証券を譲渡することができます。

しかし、上場後の登録免除の規定は限定的であるため、投資家としては、公開市場で自己の株式を売却できるように、発行会社に対してSECへの登録手続を請求する権利を確保しておきたいと考えるため、このような登録請求権(Registration Rights)が規定されています。

情報受領権・オブザーバー権(Information and Observer Rights)

投資家(一定持分以上の主要株主(Major Investors)に限られることもあります)は、発行会社の一定の事業・財務情報等(年間および四半期ごとの財務諸表、月ごとの売上・費用・現金の状況に関する予算表など)へのアクセスを求めることができます。

また、投資家は、自己の費用で、通常の営業時間内に発行会社の施設や帳簿を調査・検査(Inspection)する権利が与えられます。

また、投資家が取締役を派遣しない場合であっても、一定の持分を有する優先株主は、取締役会にオブザーバーとして出席する権利を有する場合があります。ただし、オブザーバーは取締役会において議決権を行使することはできません。

優先的引受権(Right to Future Stock Issuances)

投資家は、完全希薄化後ベースでの各持分比率に応じて、将来の新株発行に優先的に参加する権利(優先的引受権)を有することが規定されています。

既存の投資家が優先的引受権を行使した場合、新規株式の発行による希薄化の影響を受けることはありません。しかし、優先的引受権は,追加的に資金を出して投資することを前提としているので、新規の株式発行に参加することができる十分な資金を有する投資家にのみ有効な規定といえます。

投資家が選任した取締役の合意が必要な事項(Matters Requiring Investor Director Approval)

発行会社による一定の行為(他の優先証券の発行、一定の金額以上の借入・保証、新規事業の開始等)について、投資家が選任した取締役の合意が必要とする規定が置かれています。

このような事前承認権は、投資家が選任した取締役以外の発行会社の経営陣の行為によって、優先株主の権利が害されることを防止することを目的としています。

先買権および共同売却権に関する契約(Right of First Refusal/Co-Sale Agreement)

先買権(Right of First Refusal)

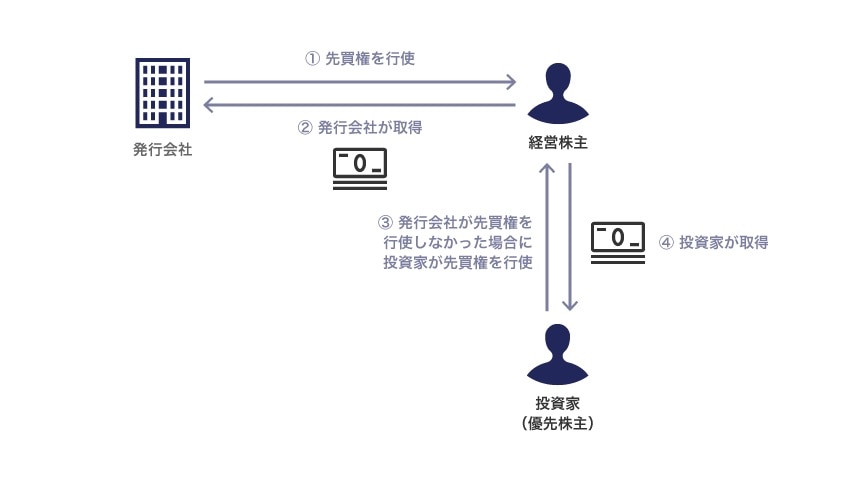

先買権(Right of First Refusal)とは、経営株主が他の第三者に対して提示したのと同じ条件で、経営株主による譲渡対象株式を優先的に買い取ることができる権利であり、買い取ることを義務付けるものではありません。

創業者などの経営株主が他の第三者に自己の株式を売却しようとする際に、まず発行会社が当該株式を取得することができます。そして、発行会社が創業者の株式を取得しなかった場合に、投資家が当該株式を取得することができます。

共同売却権(Right of Co-sale)

発行会社または投資家が前記 2-1の先買権を行使しない場合、投資家は自己の保有する株式を、経営株主の持分と一緒に売却するよう請求できる権利が規定されています。これを共同売却権(Right of Co-Sale)といいます。

(1)共同売却できる株式数

原則として、各投資家が共同売却権を行使できる株式数は、以下のとおりです。

つまり、上記の算式に基づくと、共同売却権の行使によって投資家が譲渡できる株式数は、経営株主の分を合わせて、経営株主が当初譲渡を予定していた株式数が上限となります。

(2)対価の分配

株式譲渡の際の対価については、譲渡した株数(優先株式の場合は普通株式への転換後ベースの株数)に比例して分配されるのが原則であるため、投資家にとっては残余財産優先分配権(Liquidation Preference)に基づく分配を受ける保証がありません。

したがって、経営株主による株式譲渡が支配権の異動(Change of Control)(持分の50%超が売却先の第三者に譲渡される場合)に該当する場合は、定款におけるみなし清算事由の規定に基づいて分配がなされ、優先株主が残余財産優先分配権(Liquidation Preference)に基づく分配を受けることができる旨の規定が置かれているかを確認する必要があります。

議決権行使に関する契約(Voting Agreement)

取締役の選任権

投資家は、契約に定められたとおりの取締役が選任されるように議決権を行使することが義務付けられています。取締役会の構成のパターンは数限りなく存在しますが、NVCAのモデル契約ではシリーズA優先株式の出資段階における一般的なパターン(投資家(優先株主)が指名する2名、創業者(普通株主)が指名する2名および独立取締役1名の合計5名)が規定されています。

ドラッグアロング権(Drag Along Rights)

投資家に対してドラッグアロング権(Drag Along Rights)が与えられることもあります。たとえば、シリーズA優先株主についてドラッグアロング権を与えられた場合、一定の持分以上のシリーズA優先株主が会社の売却(Sale of the Company)に賛成する場合、他のすべての株主も当該売却に同意し、保有する株式を売却しなければなりません。

転換後株式数ベースで過半数を有する優先株主は、ドラッグアロング権を行使して、創業者らの普通株式を強制的に売却させることにより、M&Aによるエグジットをスムーズに実行することができます。

弁護士法人森・濱田松本法律事務所大阪オフィス