非公表裁決(いわゆる瑕疵ある裁決)について

税務

当社は、外国人のために輸出物品販売場の経営を行う法人(小売業)です。この度、税務調査を受け、A氏、B氏への輸出物品の販売について、非居住者に対する販売とは認められないものが含まれるとして、消費税等の更正処分を受けました。しかし、当社は、かかる更正処分に納得がいかず、国税不服審判所に審査請求を行いました。ところが、国税不服審判所からは、審査請求を棄却する旨の裁決書が届きました(内容は解説1−4参照)。当社としては、この国税不服審判所の判断にも納得がいきません。この裁決には問題がないかご教示ください。加えて、この裁決は、非公表となりました。これはなぜでしょうか。

解説の「1 設例の前提となる事実関係」を踏まえると、2に記載したとおり、国税不服審判所の判断には問題点があるものと言えます。

解説

目次

設例の前提となる事実関係

非居住者に対する役務の提供は一般的には輸出免税の規定が適用され、消費税が免除されます。

本稿では、A氏、B氏が非居住者に該当するか、税務当局(以下「原処分庁」といいます)による更正処分と国税不服審判所(以下「審判所」といいます)の判断に設例の会社(以下「請求人」といいます)が疑問を抱いた事案を設定しています。

設例の前提となる事実関係について、以下のとおり仮の設定を設けています。

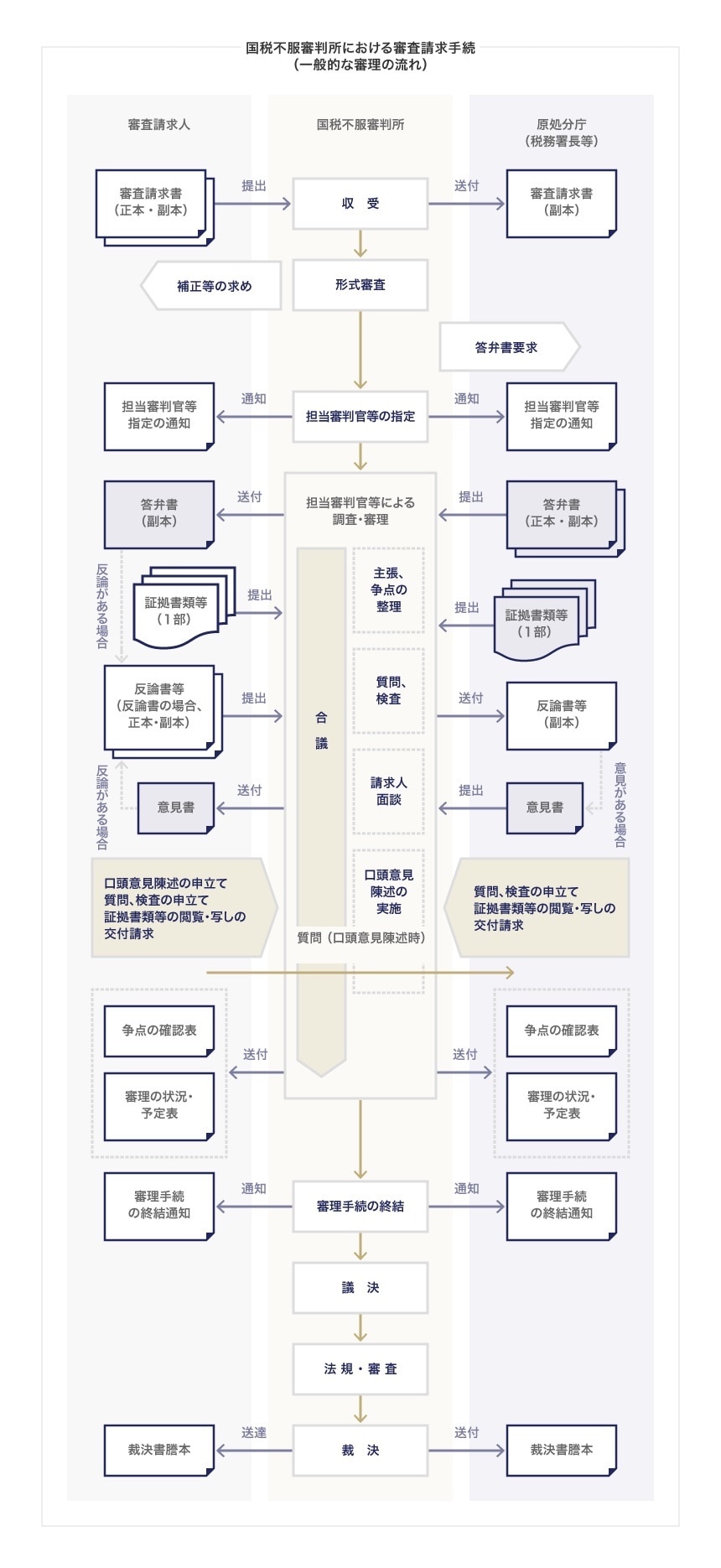

なお、審判所における審査請求手続の、一般的な審理の流れについては下記図を参照ください。

原処分庁の主張

(1)答弁書による主張

請求人から、審査請求を受けた審判所の要求に応じて提出された、原処分庁の答弁書では下記の主張がなされました。

(2)意見書による主張

請求人の反論書を受けた、原処分庁の意見書では下記の主張がなされました。

当社(請求人)の反論書および意見書による主張

(1)主張と証拠書類の閲覧および写しの交付請求

上記 1−1(1)を受けて、原処分庁は、更正処分の対象とした全取引について照会を行っていないこと、また上記 1−1(2)の①および②認定事実について、調査結果の説明時には説明がなく、更正の理由書にも記載されていなかった理由であることから、審判所に対して、国税通則法97条の3《審理関係人による物件の閲覧等》1項に基づき、請求人は原処分庁から提出された証拠書類の閲覧および写しの交付請求を行ったとします。

しかし、その結果は、下記 1−3(1)に記載したとおり十分なものではありません。

もともと、外国人登録法の廃止に伴う在留管理制度(入国管理法の在留資格である短期滞在(90日)以上の滞在を行う者は、中長期滞在者の申請が必要となり、在留カードの交付を受ける必要がある)へ移行していることを指摘したのは請求人であり、原処分庁は、請求人の反論書での指摘を受けて初めて言及した内容でした。

(2)再度の閲覧等申請

下記 1−3(2)に記載のとおり、請求人は、審判所の担当審判官が国税通則法97条1項および2項に基づき、職権で行った証拠書類の収集の内容を確認するため、再度、国税通則法97条の3に基づき、閲覧等申請を行いました。しかし、その結果は、下記 1−3(1)同様、当社が閲覧および写しの請求を行った文書等はすべてマスキングされたものが開示されました。

審判所の閲覧等請求への対応および質問、検査等

(1)マスキングされた資料

上記 1−2(1)を受けて、審判所は、閲覧、写しの交付を行いましたが、その内容はA氏およびB氏にかかる外国人登録原票の写しおよび外国人記録調査書ならびに購入誓約書の署名者の滞在状況一覧のみであり、外国人登録原票の写しに至っては、全頁にわたり、氏名以外の欄はマスキングされたもの(第三者の利益を害するおそれがあるという判断があったものと思われる)でした。

(2)担当審判官による照会

上記 1−2(1)の請求人の指摘後、国税通則法97条1項および2項に基づき、担当審判官が職権でA氏およびB氏らの外国人出入国記録の照会、在留カード記録・特別永住者証明書記録等の照会(写真を含む)を入国管理局に行い、さらに、自治体に対し住民票等の写しの交付請求をA氏およびB氏らへの面会を目的として行っただけでなく、民間会社(閲覧した資料に照会先のマスキング漏れがあったため確認できたもの)に対して旅券提示者に関する(出入国状況)照会を行っています。

裁決書の理由

調査結果の説明につき、審判所は、国税通則法74条の11第2項の法令解釈を、「通則法の第7章の2において、調査の際に必要とされる手続を規定しているものであり、同章の規定に反する手続が課税処分の取消事由となる旨を定めた規定はないこと、また、調査手続に瑕疵があるというだけで納税者の本来支払うべき国税の支払義務を免れることは、租税公平主義の観点からも問題があると考えられることから、調査手続に違法があるだけでは課税処分の取消事由とはならないものと解される」としています。

さらに、「通則法第24条の規定、同法第25条の規定、及び同法第26条の規定による処分は、いずれも調査により行う旨規定していることから、課税処分が何らの調査なしに行われたような場合には、課税処分の取消事由になるものと解される。そして、これには、調査を全く欠く場合のみならず、課税処分の基礎となる証拠資料の収集に重大な違法があり、調査を全く欠くに等しいと評価を受ける場合も含まれると解され、ここにいう重大な違法とは、証拠資料の収集手続が刑罰法規に触れ、公序良俗に反し又は社会通念上相当の限度を超えて濫用にわたるなどの場合をいうものと解するのが相当である。」としています。

本件においても調査により収集した資料に基づき、購入者の特定や非居住者に関する調査をしており、当該資料の収集手続に違法な点はなく、まして、刑罰法規に触れ、公序良俗に反し社会通念上相当の限度を超えて濫用にわたるなどの場合に該当するような、重大な違法はなかったと認められる(東京高裁平成3年6月6日判決・訟月 38巻5号878頁の判示を引用)と判断しました。

審判所の判断の問題点

上記の設例の前提となる事実から、審判所の判断にはどのような点に問題があったのでしょうか。

審判所の上記 1−3(2)の行為は、果たして原処分庁が調査中に収集した資料が課税処分の基礎となる十分な証拠資料となっていないとの認識の下、行われたものと言わざるを得ません。

というのも、原処分庁が、上記 1−1(1)において、入国管理局への照会の結果、真実の購入者の特定ならびに 1−1(2)の①および②の全件の課税理由を認定できたと主張しているにもかかわらず、審判所は、再度、入国管理局に対して新しい在留管理制度に基づく「在留カード記録・特別永住者証明書記録等」の照会を原処分庁が真実の購入者であるとした者への面会を目的とした照会等を行っています。これはまさに、審判所による補完的調査にあたるものと言えます。

また、審判所は、上記 1−4の裁決の理由に、「調査を全く欠く場合のみならず、課税処分の基礎となる証拠資料の収集に重大な違法があり、調査を全く欠くに等しいと評価を受ける場合も含まれると解され、ここにいう重大な違法とは、証拠資料の収集手続が刑罰法規に触れ、公序良俗に反し又は社会通念上相当の限度を超えて濫用にわたるなどの場合をいうものと解するのが相当である。」と記しています。

しかし、税務大学校論叢第91号(平成30年6月)をみると、森文人研究部教授が「調査手続の違法と課税処分の関係について」の中で、①『証拠資料の収集手続が刑罰法規に触れ、公序良俗に反し又は社会通念上相当の限度を超えて濫用にわたるなどの重大な違法を帯び』と②『何らの調査なしに更正処分をしたに等しいものとの評価を受ける』との関係は、①の要件に②の要件を付加(プラス)したというよりは、①と②とは並列(イコール)の関係、あるいは①は②の例示の関係とみることができるとの考えを示していることから、本件は、まさに②の『何らの調査なしに更正処分をしたに等しいものとの評価を受ける』に値するものと言えます。

裁決が非公表とされた理由

設例では、この裁決は非公表とされています。

志賀櫻氏の著書『タックス・オブザーバー』(エヌピー通信社、2015)には、租税争訟あれこれと題して、「納税環境整備小委員会で国税側が論難されたもうひとつのことは、『審判所の瑕疵ある裁決』であった。(中略)しかしながら、公表裁決の背後には、到底、公表できないようなお粗末な裁決のかたまりがある。これを『瑕疵ある裁決』という。」の記述があります。

本件が当該「瑕疵ある裁決」に該当するか否かは一概にはいえませんが、上記の問題点だけでなく、たとえば下記のような判断があった場合、非公表とされることにも納得がいきます。

- 本件処分項目以外の項目においても、原処分庁は、更正対象の課税期間においてまだ施行されていない法令を更正処分の根拠として理由書に記載している違法がある。

- これについて審判所は、裁決書において、『処分の理由の記載に誤りがある場合においても、それが誤りであることが明白であり、その他の記載内容から処分の根拠が具体的に明示されていると認められるものであれば、処分庁の恣意抑制及び不服申立ての便宜の供与という処分の理由の提示の趣旨目的を充足するものということができ、当該処分は違法とはならないものと解される』と判断した。

まとめ

設例の場合、審判所がまずなすべきことは、国税通則法96条により、原処分庁が提出した当該処分の理由となる事実を証する書類等を十分に審理、検討し、裁決の判断を行う立場にあるところ、それらの証拠書類等のみで事実解明が十分にできないと判断される場合に限り、その確認のために国税通則法97条1項ないし4項に基づき、原処分庁または関係人その他の参考人に対して質問し、帳簿書類その他の物件の提出を求め、検査を実施することができるものであり、上記 1−3(2)の照会を入国管理局に行った行為は、まさに、原処分庁の更正処分が処分の理由となる事実を証する証拠資料の収集およびその保全がなされていないことを示す証左といえます。

辻・本郷税理士法人