消費税とはどんな税金か

税務

消費税とはどのような税金でしょうか。

消費税とは、「消費をする」という行為に税を負担する能力を認め、課される税金です。「消費をする」とは、物を購入する、賃借する、情報などのサービスを受ける、というような行為です。

解説

目次

消費税とはどんな税金か

消費税を負担するのは法人・個人にかかわらず消費行為をした「消費者」です。消費税は、消費者から商品やサービスの代金といっしょに徴収されますが、実際には誰が納付するのでしょうか。

消費税は、実は税金を徴収した店や会社が納付することになっています。このように税の負担者が直接納付せず、負担者以外の者が納付するしくみの税金を間接税といいます。

1989年3%の税率で導入された消費税は、1997年4月1日から5%に、2014年4月1日から8%に税率が引き上げられました。そして、2019年10月1日からは10%に税率が引き上げられます(国税7.8%及び地方税2.2%)。店や会社などが消費税を徴収する場合、その表示方法は、「税込」価格として本体価格と消費税を総額で表示することが原則となっています。ただし、2014年4月以降の消費税率引上げに伴い、税抜価格での表示が認められるようになり、この総額表示義務は緩和されることになりました。

さらに、2019年10月1日より、消費税の軽減税率制度が実施され、2023年10月1日からは適格請求書等保存方式が導入される予定です。

具体例で見る流通の流れと消費税の申告・納付

消費税は、店や会社などの事業者が消費者の代わりに徴収して納めるしくみです。買い物をしたときに店から受け取るレシートを見ると、本体◯◯円、消費税××円というように、内訳に消費税額が記載されています。しかし、この金額は、そっくりそのまま税務署へ納められるわけではありません。

消費税を納めるべき事業者は、商品やサービスを消費者へ供給する立場ですが、一方で商品を仕入れたり備品を購入するため、消費者の立場でもあります。つまり、事業者は物品の購入等と共に税を負担し、消費者からは、売上と共に税を徴収しているということになります。

もし、徴収した税額のみを納めた場合、自身が負担した税はコストの一部となり、販売金額に上乗せされてしまいます。税額が流通ルートに乗って、雪だるま式にふくれあがってしまうわけです。消費税の計算は、このような「税の累積」を排除するため、徴収した税額から負担した税額を控除して納めるしくみになっています。

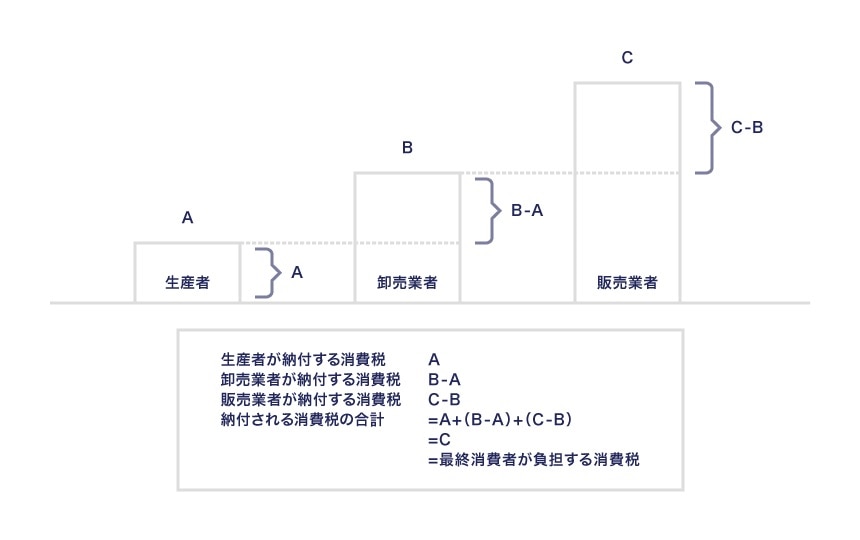

具体例を使って、商品の製造から消費者に届くまでの流れを見ていきましょう。なお、税率は10%とします。ある商品が製造業者甲社、卸売業者乙社、小売業者丙社を経て消費者に渡るとします。甲社は販売価格10,000円の商品を作ったとします。これに対する消費税額は1,000円です。これを乙社に販売した場合、甲社は乙社から徴収した1,000円の消費税を申告、納付します(製造のためのコストはなかったものとします)。

乙社は10,000円で甲社から仕入れた商品を、丙社に20,000円で販売したとします。乙社は丙社から20,000円と消費税2,000円を徴収します。乙社が受け取った消費税は2,000円ですが、ここから甲社へ支払った1,000円を控除し、残額の1,000円を申告、納付します。

丙社は、乙社から20,000円で仕入れた商品を、消費者に30,000円で販売したとします。消費者から徴収した消費税額は3,000円です。丙社は、消費者から徴収した消費税額3,000円から乙社へ支払った2,000円を控除して、1,000円を申告、納付します。消費者は、最終的に丙社を介して消費税を納めたことになります。

ここで、甲社から消費者までの納付税額の流れを、1つの算式にしてみましょう。

1,000円 +(2,000円−1,000円)+(3,000円−2,000円)=3,000円

つまり、納められた消費税の合計額は、最終消費者が負担した3,000円と一致するということになります。甲社、乙社、丙社はそれぞれ分担して税を納付しているわけです。

滞納には気をつける

消費税は間接税であるという性質上、たとえ事業が赤字であったとしても、納税義務が生じる場合があります。消費税は消費行為を行った時点で発生するため、代金が回収できていなくても納税義務が生じる場合もあります。つまり、お金の流れと税の納付との間には時差があるということです。預かったお金をそのまま納付するしくみではないため、消費者に負担を求めなかった場合にも、事業者側の納税義務があるわけです。消費税は、滞納が多い税金であるというデータがあります。これは、お金の動きが流通について行かず、事業者が資金不足に陥ってしまうためであると考えられます。

消費税率の変更でどんなことに気をつければよいのか

消費税率が2019年10月より8%から10%に変更になることに関連して、一部の経過措置(新しい制度に移行する際に生じる不利益や不都合を解消するための、一時的な対応のこと)が設けられています。経過措置は大きく分けて以下の3つです。

消費税還元セールの禁止

2019年10月1日以降、「消費税還元セール」など、あたかも消費者に消費税を負担させていないかのような誤解を与える宣伝文句は、禁止されています。消費税相当分の値引きをした場合でも、値引き後の販売価格には消費税が含まれています。消費税相当分の値引きを行うという表現は、消費者の誤解を招くと共に、他の事業者が消費税の増額分を消費者から徴収しにくくなるため、規制されています。

総額表示義務の緩和

2013年10月1日以降、値札などに税込価格で表示する「総額表示義務」が緩和されています。これは、消費税が5%から8%に変更される際に導入された緩和措置で、2019年10月に10%に変更されても、事業者に事務負担をかけないための措置として一定期間緩和が継続されています。具体的には、2021年3月31日までは、税抜価格であることを明確にした上で外税表示にすることや、税抜価格を強調して表示することが認められています。

旧税率 8%が適用される場合

2019年10月1日からは、消費税率が10%に引き上げられます。ただし、2019年10月1日前から継続して供給している電気、ガス、水道料金等で、2019年10月1日から2019年10月31日までに支払いが確定するものなど、一定の契約については旧税率8%の適用を認める経過措置が適用されます。

税率引上げに伴い価格はどうなるのか

消費税は、消費全般に対して課税されます。消費者が商品を購入する際に負担するのはもちろんですが、事業者が商品を製造するために仕入れる材料に対しても課税されることになります。つまり、消費税率が引き上げられれば、商品の製造原価も上昇するということです。事業者としては、販売価格に税率引上げ分の金額を上乗せできなければ、自身がその分を負担しなければならず、経営にも大きな影響が出ることになります。したがって、消費税の引上げにより一般の商品の販売価格も上昇する可能性が高いといえるでしょう。

便乗値上げは認められない

消費税率の引上げにより、価格の上昇が起こることに関しては、法的な規制はありません。前述したように、ある程度の価格上昇はやむを得ない部分があるでしょう。しかし、それはあくまで税率上昇に伴う適正な範囲の上昇のみです。中には「この機に乗じて値上げをしてもバレないだろう」と必要のない値上げを行おうとする事業者がいるかもしれませんが、消費者の生活に大きな負担を強いる可能性のある便乗値上げはしないよう求められています。

入門図解 会社の税金【法人税・消費税】しくみと手続き」(三修社、2019年)の内容を転載したものです。

- 参考文献

- 事業者必携 消費税率10%引き上げに対応! 入門図解 会社の税金【法人税・消費税】しくみと手続き

- 監修:武田 守

- 定価:本体 1,900円+税

- 出版社:三修社

- 発売年月:2019年5月

武田公認会計士事務所