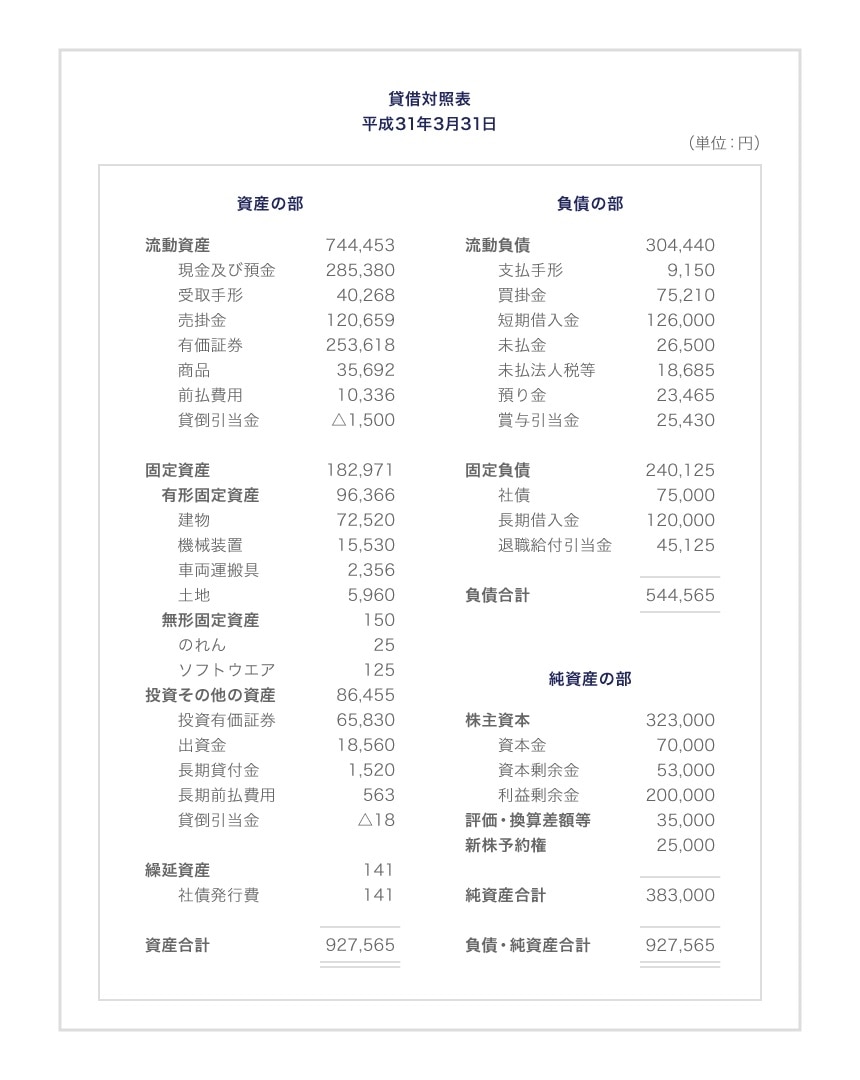

貸借対照表の構成

税務

貸借対照表の構成について教えてください。

貸借対照表はバランス・シートとも呼ばれ、一定時点(期末、四半期末、月末)における会社の財政状態を表わし、「資産の部」「負債の部」「純資産の部」の3つの部から構成されます。

解説

貸借対照表の構成

「資産の部」は、「負債の部」と「純資産の部」の合計と常に等しくなります。これがバランス・シートと呼ばれる理由です。その3つの構成を式で表わすと次のようになります。

貸借対照表の左側には、「資産の部」があり、会社の調達した資金がどのように運用されているかを表わしています。「資産の部」は大きく分けて「流動資産」「固定資産」「繰延資産」の3つから構成されています。この「資産の部」の合計は、「総資産」とも呼びます。

貸借対照表の右側は、資金の調達源泉、つまりどこから調達したかを表しています。ここは「負債の部」と「純資産の部」から構成されています。会社を運営する資金を、金融機関など他人から調達した資金(負債)と株式の発行により調達した資金(純資産)に分けて表示をしているのです。「負債の部」は、返済期限の長さを基準に「流動負債」と「固定負債」に分けて表示しています。「純資産の部」は、「株主資本」と「評価・換算差額等」と「新株予約権」に分けて表示しています。

左側のイメージをそれぞれつかもう

「資産の部」は、会社が保有する資産の一覧表です。つまり現金そのものか、将来現金へと変わるもの、現金を使って購入したものの集まりということになります。資産の中には将来現金に変わるものと、変わらないものとがあります。たとえば手形や売掛金、運用目的の証券などは近いうちに現金に変わる可能性のある資産です。また、不動産など長期保有目的で取得した資産は、会社が処分しない限り現金化することはまずありません。「資産の部」では、これらの資産について、現金化しやすいものから順に上から表示されています。

右側のイメージをつかもう

貸借対照表の右側は資金の調達源泉ということでした。つまり、お金が入ってきた原因や、将来お金を支払う理由が表示されているといえます。たとえば「資本金として株主からお金を調達した」「買掛金や未払金として将来支払うべき金額がある」などです。

右側部分は「負債の部」と「純資産の部」の大きく2つに分かれています。負債を他人資本、純資産を自己資本ともいいます。これは、お金を「誰から」入手したのかということを意味します。他人資本ということは、他人から入手したお金です。いずれは返済しなければなりません。一方、自己資本は、言葉通り会社自身のお金です。返済する必要はありません。他人資本である負債についても、返済期日が迫っているものと当分返さなくてよいものがあります。「負債の部」では、返済期日の早いものから順に表示されています。

両者はどう違うのか

決算書は、複式簿記を使った仕訳作業の完成形といえます。複式簿記では、お金が入るときは左側の借方に、出ていくときは右側の貸方に表示します。つまりお金は左から入って右へ出るイメージです。

これを踏まえて貸借対照表を見てみましょう。左側には、まずは入ってきた現金があります。その下にはその現金で買った物、将来現金が入ってくる予定が並びます。一方、右側にはお金を調達した原因や理由が並ぶと前述しました。つまり、現金や現金から形を変えた物など、現存するものはすべて左側に表示されていることになります。

貸借対照表

入門図解 会社の税金【法人税・消費税】しくみと手続き」(三修社、2019年)の内容を転載したものです。

- 参考文献

- 事業者必携 消費税率10%引き上げに対応! 入門図解 会社の税金【法人税・消費税】しくみと手続き

- 監修:武田 守

- 定価:本体 1,900円+税

- 出版社:三修社

- 発売年月:2019年5月

武田公認会計士事務所