法人における損金とは何か

税務

法人における損金とは何ですか。

法人税法における「損金の額」は、原則として、「一般に公正妥当と認められる会計処理の基準」に従って計算されます。

つまり、損金の額とは、基本的には企業会計における原価、費用、損失の額(売上原価、給与、支払利息など)ですが、この費用の額に法人税法の目的に応じた一定の調整を加えた金額となります。

解説

目次

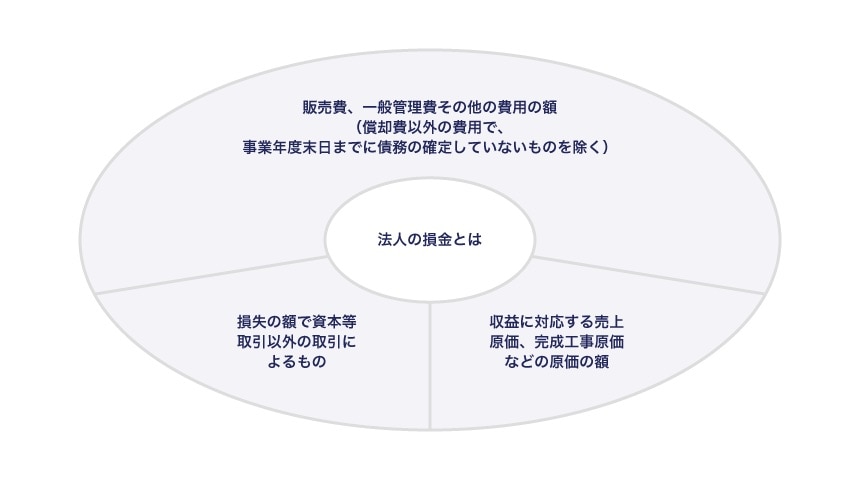

法人税法では、損金の額を以下のように規定しています。

収益に対応する売上原価、完成工事原価などの原価の額

棚卸資産の販売、請負などの益金の額に対応する原価を損金の額に算入します。

法人税法も、企業会計におけるいわゆる費用収益対応の原則を求めているということです。

販売費、一般管理費その他の費用の額(償却費以外の費用でその事業年度末日までに債務の確定していないものを除く)

法人税法においても企業会計同様、発生主義により計上した(支出の時点にとらわれず計上した)費用を損金の額に算入するとしています。しかし、償却費(固定資産の費用化)を除いて債務の確定したものに限るという条件を付け加えています。これは、法人税法においては、企業会計における引当金(将来の損失に備えて、貸借対照表上に計上しておくもの)や費用の見越し計上(まだ実際に支払いが済んでいなくても、実際には費用が発生している場合、損益計算書上には計上すること)を制限するためです。

損失の額で資本等取引以外の取引によるもの

上記1、2以外の損失で資本等取引以外のものを、損金の額に含めます。資本等取引とは、「会社の資本(株主などからの出資)の増減」や「利益(収益と費用の差引金額)の分配(配当)」のことですが、これは損金と無関係です。

法人税法においては、費用を計上する際には、償却費以外の費用は債務の確定しているものに限定しています。なお、債務の確定とは次の要件のすべてに該当することをいいます。

- 期末までにその費用に対する債務が成立していること

- 期末までにその債務に基づく具体的な給付をすべき原因となる事実が発生していること

- 期末までに金額を合理的に算定できること

企業会計においては、会社の業績を知るために適切な損益計算を行う必要があることから、費用の見越計上や引当金の計上を積極的に行わなければなりません。一方、法人税法が債務確定基準を採用しているのは、課税の公平を図るためです。

- 参考文献

- 事業者必携 消費税率10%引き上げに対応! 入門図解 会社の税金【法人税・消費税】しくみと手続き

- 監修:武田 守

- 定価:本体 1,900円+税

- 出版社:三修社

- 発売年月:2019年5月

武田公認会計士事務所