法人における益金とは何か

税務

法人における益金とは何ですか。

法人税法における「益金の額」は、原則として、「一般に公正妥当と認められる会計処理の基準」に従って計算されます。

つまり、益金の額とは、基本的には企業会計における収益の額(売上高、受取利息など)ですが、この収益の額に法人税法の目的に応じた一定の調整を加えた金額となります。

解説

目次

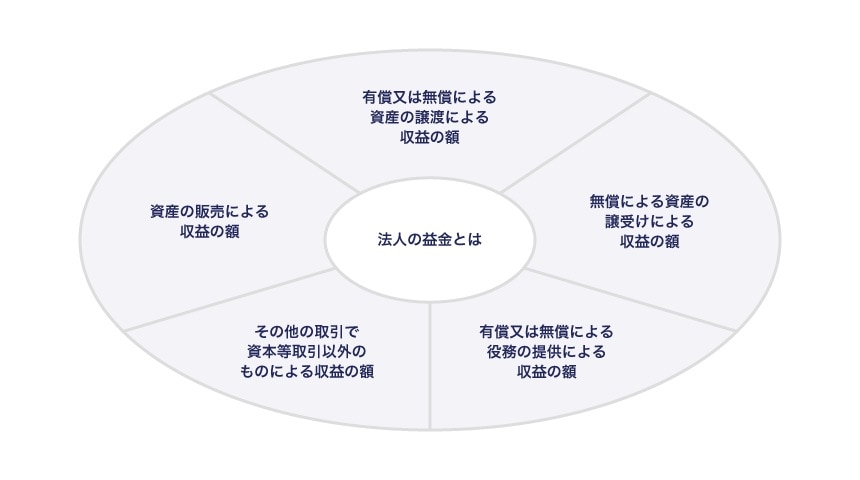

法人税法では、益金の額を以下のように規定しています。

資産の販売による収益の額

商品や製品の販売による収益のことです。損益計算書では、売上高がこれに該当します。

有償又は無償による資産の譲渡による収益の額

固定資産(土地、建物、機械など)や有価証券の譲渡による収益のことです。損益計算書では、営業外収益や特別利益にこれらが含まれています。

有償又は無償による役務の提供による収益の額

請負(建設業やソフト制作業など)、金銭や不動産の貸付による収益のことです。損益計算書では、売上高、営業外収益に含まれます。

無償による資産の譲受けによる収益の額

資産を無償で取得した(たとえば小売業者がメーカーの負担で陳列販売コーナーを設置してもらう)場合の収益のことです。

債務免除も、債務免除益として収益計上されることから、この類型に含まれます。

その他の取引で資本等取引以外のものによる収益の額

1から4以外の取引から生じる収益のことです。資本等取引とは、 「会社の資本(株主などからの出資)の増減」や「利益(収益と費用 の差引金額)の分配(配当)」のことですが、この資本等取引は、益金とは無関係です。

無償による資産の譲渡や役務の提供を益金とするのは、法人税法独特の考え方です。

常識的には益金と考えられませんが、いったん資産を譲渡し、その譲渡代金を相手に手渡したと考えます。つまり、いったん収益が実現してすぐに費用あるいは損失が発生したと考えるわけです。

法人税法にこのようなルールがある理由は、益金と損金の性格を 別々に考えなければならない点にあります。

たとえば、会社がその土地を役員に贈与した場合、その正当な代金は実現した収益(益金)とし、それを役員に賞与(損金)として支給したと考えます。

このように考えることにより、実際に売却しその代金を賞与として支給した場合との課税の公平性を保つことができるのです。

- 参考文献

- 事業者必携 消費税率10%引き上げに対応! 入門図解 会社の税金【法人税・消費税】しくみと手続き

- 監修:武田 守

- 定価:本体 1,900円+税

- 出版社:三修社

- 発売年月:2019年5月

武田公認会計士事務所