法人税と所得税の違い

税務

法人税と所得税はどこが違うのでしょうか。

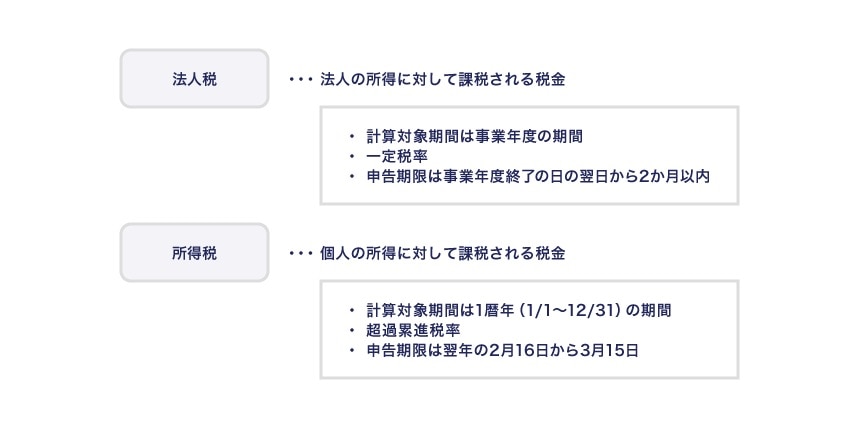

法人税が法人の所得に対して課税される税金であるのに対し、所得税は個人の所得に対して課税される税金です。このような納税義務者の違いのほか、課税の基準となるもの、税額計算の対象期間、課税方法と税率が異なります。

解説

納税義務者

所得税は個人、法人税は法人が納税義務者です。法人は、個人と同様、法律によって法人格を与えられ、社会的に「人格」をもつ存在です。1人の人間のように扱われ、会社名で契約をしたり、預金や借入れができるように、法律が定めた範囲内で権利・義務の主体となることができるものです。むしろ、取引額は個人より法人の方がはるかに大きいのですから、税金を課されて当然なのです。

課税の基準となるもの

所得税が個人の所得に対してかかるのに対し、法人税は、会社の「利益」にかかります。

法人の利益とは、個人でいう「所得」にあたります。「利益」は収益マイナス費用、「所得」も収入金額マイナス必要経費なので、「利益」も「所得」も、内容的には同じです。

なお、法人税の場合、正しくは、会社の「利益」に一定の調整額をプラスやマイナスをした税務調整後の金額(法人の「所得」といいます)に対して法人税が課税されます。

税額計算の対象期間

所得税の計算の対象期間は1暦年です。1月1日から12月31日までの間に稼いだ所得に対して所得税が課され、翌年の2月16日から3月15日までの間に確定申告をしなければなりません。

これに対し、法人税は、会社法の規定により定款で定めた1年以下の期間、つまり事業年度が計算の対象期間になります。この事業年度の利益に対して法人税が課され、事業年度終了の日の翌日から2か月以内に確定申告書を提出することになります。

課税方法と税率

所得税の所得は10種類に分類され、その種類ごとに所得の計算方法が異なっています。a所得の性格を考慮して各所得の合計額に対する税率によって税金計算する総合課税、b合計をせずにその所得に対する税率によって税金計算する源泉分離課税や申告分離課税といった課税方法が決まっています。

また、個人の事情を考慮して、雑損控除、医療費控除、扶養控除などの所得控除が設けられていて、最終的には課税所得金額に税率を掛けて所得税を算出します。

この税率は、所得が多くなれば税率が高くなる「超過累進税率」というものになっています。

これに対して、法人税では、法人の事業活動から生じた利益をひとまとめにして課税します。

所得税にあるような個人的事情を考慮する必要がないので、所得控除のようなものは設けられていません。

税率も一定税率となっていて、この法人税の税率は、法人の種類や資本金の規模によって決まっています。

- 参考文献

- 事業者必携 消費税率10%引き上げに対応! 入門図解 会社の税金【法人税・消費税】しくみと手続き

- 監修:武田 守

- 定価:本体 1,900円+税

- 出版社:三修社

- 発売年月:2019年5月

武田公認会計士事務所