問題がある税務当局の更正処分、国税不服審判所の審理過程

税務

当社は、小売業を営む法人であり、外国人のために輸出物品販売場の経営も行っています。この度、税務調査を受け、輸出物品の一部の販売について、非居住者に対する譲渡とは認められないとして消費税等の更正処分を受けました。しかし、当社は、税務当局の消費税の更正処分には、誤りがあるとの認識のもと、その更正処分の一部の取消しを求め、国税不服審判所に審査請求を行いました。ところが、審判所からは、棄却する旨の裁決書が届きました。当社としては、この審判所の判断に疑問を有するのですが、この点につきご教示をお願いいたします。

以下の事実関係などを踏まえると、税務当局の更正処分および国税不服審判所の審理過程の双方に問題があるものと考えます。

解説

設例の前提となる事実関係

設例の前提となる事実関係、税務当局(以下「原処分庁」といいます)による更正処分、国税不服審判所(以下「審判所」といいます)における審理の内容は下記のとおりです。

- 設例の会社(以下、A社といいます)は、販売促進策としてポイントサービス制度を採用し、居住者・非居住者の区別なく、顧客が物品を購入した際に、ポイントを付与し、次回以降、A社の物品購入の際に、その物品の購入価額の売上割戻しとして、付与したポイントを代金決済に利用してもらっていた。

- A社は、消費税法38条1項の規定に基づき、国内における課税資産の譲渡等について、割戻しをしたことにより、当該課税資産の譲渡等の税込価額に係る売掛金の全部もしくは一部の減額(以下「売上げに係る対価の返還等」といいます)をした場合は、当該「売上げに係る対価の返還等」をした日の属する課税期間の課税標準額に対する消費税額から当該課税期間に行った「売上げに係る対価の返還等」の金額に係る消費税額の合計額を控除している。

- ただし、輸出販売取引(非居住者に対する物品販売取引)については、その物品販売が輸出免税取引となることから、売上げに係る対価の返還等の金額に係る消費税額が生じないので、控除は行っていなかった。

原処分庁による更正処分

税務調査を受け、輸出物品の一部の販売について、非居住者に対する譲渡とは認められないとして消費税等の更正処分を受けた。

審判所における審理

A社は、上記事実関係③のとおり、更正処分の対象とされた輸出物品販売取引に係るポイント決済分については、売上げに係る対価の返還等をした場合の消費税額の控除は行っておらず、原処分庁の消費税の更正処分には、誤りがあるとの認識のもと、その更正処分の一部の取消しを求め、審判所に審査請求を行ったが、下記の通り、審判所からは、棄却する旨の裁決書が届いた。

- 平成X年3月、本件更正処分された輸出免税取引のうち、代金決済にポイントが利用されたものについて消費税法38条1項の規定が適用され、消費税額の控除がされるべき旨の意見書を提出し、その後5月までに膨大な証拠資料も提出した。

- 同年6月、審判所より、『争点の確認表』の送付を受け、これに対し追加主張書を提出したところ、その1週間後、審理手続を終結した旨の通知を受け、同年10月、棄却する旨の裁決書を受領した。

売上に係る対価の返還等とは、売上に係る値引き、返品、割戻しなど売上を減額する事象です。このような売上に係る対価の返還等が生じた場合には、その生じた課税期間において、これらの対価の返還等に係る消費税額を、その課税期間に係る課税標準額に対する消費税額から控除することになっています。

原処分庁による更正処分の問題点

原処分庁は、輸出物品販売場で販売された物品の一部に非居住者に対する譲渡には該当しないもの(居住者に対する課税資産の譲渡等)が含まれているとして、それらの輸出物品販売取引を当該課税期間の課税標準額に加算する更正処分のみ行っています。

言い換えれば、原処分庁は、本件更正処分で請求人の行っている居住者に対する課税資産の譲渡等および輸出物品販売取引のうち、更正処分の対象とならなかった取引について、消費税法38条1項の規定の適用は、適正に処理されていたものと認定したことになります。

一方、本件の更正処分の対象とされた輸出物品販売取引のうちにも、ポイント決済を行っているものが含まれ、これらの取引を課税資産の譲渡等に該当するとして更正処分を行っているのであれば、当然に、それらのポイント決済額は、消費税法38条1項が適用される「売上げに係る対価の返還等」となりますので、原処分庁は、ただちに、消費税の減額処理を行う必要があったものといえます。

審判所による審理の問題点

ところが、本件審査請求は棄却されたとのことですので、次に審査請求の審理の流れの面から言及します。

請求人は、上記審判所における審理②のとおり、追加主張書の提出をしたものの、審判所は、そのわずか1週間後に審理手続の終結を行っています。

法令解釈上は、本件の争点である更正処分された輸出物品販売取引のうち、ポイント決済された取引についても、消費税法38条1項の規定が適用され、消費税額の控除がされるべきとの結論になるのは前述したとおりです。

したがって、審判所は十分な時間を費やして、請求人がこれらの取引をどのように処理していたか、原処分庁がこれらの取引についてどのように調査したか、といった事実関係の確認を行うことになるはずです。

しかし、審判所は短期間で請求人からの膨大な資料を検討(本件の争点についての法律関係、事実関係を明確に確認)し、必要な調査・審理を終えたとして、審理手続の終結の通知を行っており、誠に不可解です。

審理手続の終結の通知により、請求人は、以後、反論書の提出、口頭意見陳述の申立て、証拠書類または証拠物の提出、担当審判官に対する質問、検査等の申立て、閲覧請求または写し等の交付請求、主張の追加、変更または撤回するすべての道が閉ざされ、裁決書が届くのを待つのみの状態となりました。

審理手続の終結とは、担当審判官が必要調査・審理を終えたと認めるときに行うものであり、その終結後、裁決に4か月もの長期間を要したことも不可解です。4か月もの長期間を要したのは、必要な調査・審理を行い得ない状況で、早期に審理手続の終結を行った審判所が、その終結により自ら当事者双方への事実関係の確認の道を閉ざしてしまったことが原因であるものと思われます。

まとめ

設例の場合、原処分庁の更正処分および審判所の審理過程の双方に、解説で示したとおりの問題点が指摘できます。税務調査で指摘された事項について、審判所に不服申し立てをすること自体、実務的には少ないかもしれません。しかし、申立てをした以上、納税者は適正な審理過程及び判断を期待しますが、場合によっては、ご質問のように審判所の判断に疑問を呈することもあり得ます。

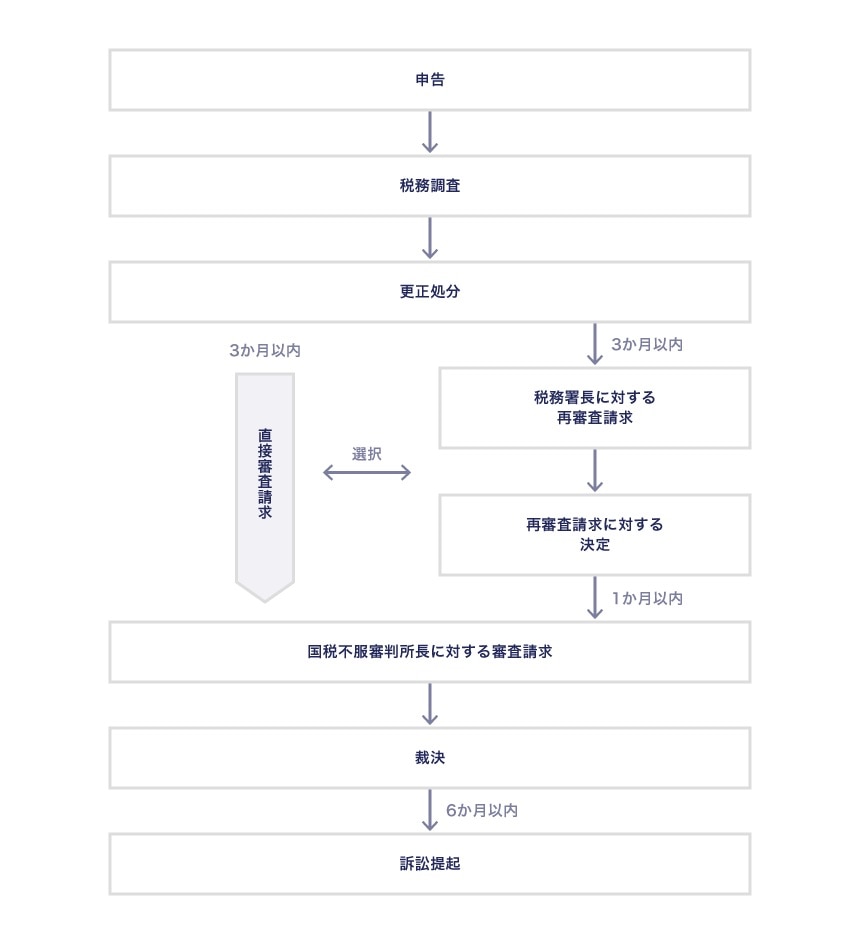

このように審判所の裁決になお不服がある場合は、裁決があったことを知った日の翌日から6か月以内ならば、地方裁判所に対し、訴訟を提起(処分の取消しの訴え)することができますが、訴訟費用が発生しますので、十分検討のうえ、訴訟を提起するかどうか判断する必要があります。

申告から訴訟提起の流れ

辻・本郷税理士法人