M&Aのリスクを低減する「表明保証保険」とは 活用のポイントと注意点

コーポレート・M&A

目次

表明保証保険とは何か

表明保証の意味とその機能

株式譲渡契約書等のM&Aに関する契約書には、表明保証条項が規定されるのが一般的です。この表明保証とは、契約当事者が、契約当事者自身または対象会社もしくはその事業に関する過去、現在または将来の事実について真実であることを表明し、その表明した内容を保証するものです。

そして、一般的に株式譲渡契約書等では、相手方に表明保証違反がないことを株式譲渡の実行(クロージング)の前提条件とします。これにより、相手方に表明保証違反があった場合、他方当事者は、クロージングをする義務を負わず、株式譲渡契約を解除できることになります。これに加えて、株式譲渡契約書等においては、相手方が表明保証した内容と異なる事実が発覚した場合(表明保証違反があった場合)、他方当事者は、相手方に対して、当該表明保証違反に起因して被った損害の賠償を行うことができるとして、金銭的な賠償・補償の約束がなされるのが一般的です。

このように表明保証条項は、①クロージングの前提条件の一つとして解除権の発動要件になるとともに、②契約の一方当事者に対して一定の補償を提供する役割を有しますが、これに加えて、表明保証条項には、③売主をして対象会社に関する事実を開示させる機能や、④契約当事者間で不知の事実に関するリスクを分配する機能があるなどとも言われます。

表明保証保険は表明保証違反に基づく補償責任をてん補するための保険

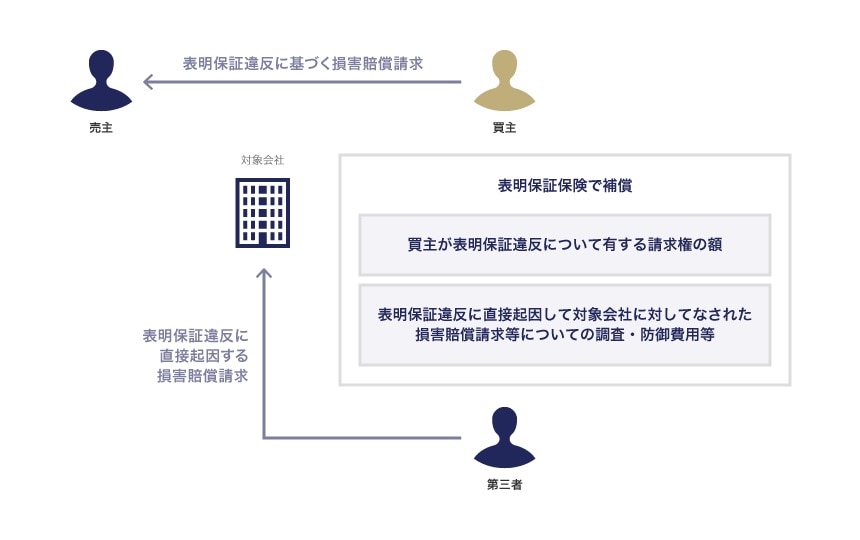

このように株式譲渡契約等のM&Aに関する契約書には表明保証条項が規定され、表明保証違反の効果としては損害賠償請求権の発生等が規定されるのが一般的ですが、表明保証保険は、規定された表明保証が不正確であったこと(表明保証違反)に起因して、被保険者(買主または売主)が被る経済的損失を補償する保険です。

この表明保証保険には、買主側が保険契約者となる「買主用表明保証保険」と売主が保険契約者となる「売主用表明保証保険」の2つがあります。

株式譲渡の場合における買主用表明保証保険を例にこれをもう少し詳しく説明します。表明保証保険が担保する危険は、株式譲渡契約書において売主が行った表明保証に違反したことに起因して被保険者である買主が損害を被ったことです。そのような場合に、表明保証保険では、( i )買主が株式譲渡契約書に基づき表明保証違反について法律上の請求権を有する損害額、および、( ii )表明保証違反に直接起因して第三者が対象会社に対して損害賠償請求等を提起した場合に、当該損害賠償請求等について調査、和解、防御または上訴するために被保険者である買主が負担した合理的かつ必要な費用が補償されることになります。

なお、表明保証保険が利用されるのは、「買主用表明保証保険」の方が圧倒的多数です。

表明保証保険の活用場面

売主側のメリット

売主側にとって、表明保証保険を用いることには以下のようなメリットがあります。

プライベートエクイティファンド(PEファンド)が売主となる場合、PEファンドには存続期間があるため、存続期間を超えた表明保証責任を負うことはできません。しかし、表明保証保険を用いることで買主に表明保証を提供しながら、PEファンド自身は表明保証責任を負わずに、クリーンな投資エグジットをすることが可能となります。

売主は、表明保証保険を用いることにより、将来における表明保証違反に基づく損害賠償リスクを遮断することができます。

買主側のメリット

買主となる側にとっても、表明保証保険を用いることには以下のようなメリットがあります。

入札案件において、表明保証保険を購入し、売主に対しては表明保証違反の責任を追及しないとすることで、買収提案の優位性を高めることができます。

売主と買主との間において、表明保証違反の場合の補償の上限額や補償期間に関する条件の隔たりが大きい場合に、表明保証保険を用いることで、このような条件の隔たりを埋めることができます。

売主が個人である場合など売主側の財政状態に不安がある場合には、表明保証保険を用いることで、売主側の信用力を補完することができます。

売主がクロージング後も対象会社の経営に参加するまたは対象会社の株主に残るなど、クロージング後も売主との良好な関係を維持する必要がある場合には、表明保証保険を用いることで、クロージング後に売主に対して表明保証違反に基づく損害賠償を行うことを避けることができます。

売主が外国籍であったり、複数であったりする場合でも、表明保証保険を利用すれば、表明保証違反による請求の相手方は保険会社になりますので、表明保証違反による責任追及をする際の煩雑さを回避することができます。

日本における表明保証保険の状況

表明保証保険は、欧米では30年前から利用されていましたが、日本では、それほどの利用実績はありませんでした。しかし、2015年5月11日に損害保険ジャパン日本興亜株式会社がロイズ・ジャパン株式会社との協業により表明保証保険の販売を開始して以降、他の国内大手の損害保険会社も表明保証保険の取り扱いを開始するようになっており、日本の会社が日本において表明保証保険に加入することが可能となっています。

このように、現在では複数の日本国内の損害保険会社も表明保証保険を提供していますが、保険証券は英文で発行され、保険の引受審査も英語で行われます。そのため、表明保証保険の対象となるM&Aは、株式譲渡契約書等の契約書やデューデリジェンス(DD)レポートが英文で作成される場合に限られ、日本の会社が海外の会社を買収するクロスボーダー案件にほぼ限定されているのが実情です。

また、表明保証保険における補償限度額は、対象会社の企業価値の10~20%程度とすることが一般的とされ、保険料は補償限度額の1~3%程度が一般的とされていますが、保険料や引受審査時に保険会社に支払う費用等を考慮すると、表明保証保険を購入するのに適したM&Aの取引規模は100億円以上が目安とされ、M&Aの取引規模がそれを下回る場合には、表明保証保険を購入するメリットがないとも言われています。

保険契約締結までのプロセス

締結までのスケジュール

M&Aにおける株式譲渡契約書等は案件ごとに表明保証の内容も異なることから、表明保証保険の保険約款文言は、案件ごとに約款を作り込む必要のあるテーラーメイド型の保険となります。そのため、表明保証保険の引受けの打診から実際に保険契約を締結するまでに最低でも3週間程度の期間を要すると言われています。

表明保証保険を締結するまでには、どのような手続が必要になるか、表明保証保険の保険契約締結までのスケジュールの例について、入札による買収案件を前提に示すと以下のようになります。

| M&Aのプロセス | 保険仲介会社・保険会社とのプロセス | 所要日数目安 |

|---|---|---|

| DD開始 | 保険会社または保険仲介会社への連絡

|

1日 |

| DD継続 Valuation SPAマークアップ |

保険会社・保険仲介会社との秘密保持契約書の締結 保険会社への情報開示

|

2~5営業日 |

| 保険会社による概算見積書(Non-Binding Indication)の提示 複数の保険会社の概算見積書の比較 |

3~5営業日 | |

| 入札通過 | 正式引受審査の申込 Expense Agreement締結:手数料支払義務の発生 保険会社から買主アドバイザーに対するNon Reliance Letterの提出 保険会社に対する情報開示

|

2~5営業日 |

| 株式譲渡契約書の文言の 交渉 |

保険証券・約款の作り込み

|

3~5週間 |

| 株式譲渡契約書の文言についての合意 | 最終的な保険条件の提示 | |

| 株式譲渡契約締結 | 保険契約締結

|

|

| クロージング | 保険期間の開始 |

保険締結の検討〜引受審査の申し込み

保険会社から最初に提示される概算見積書には、通常、保険金額、保険料、免責金額、補償期間等が記載されます。表明保証保険の締結を検討する場合には、保険仲介会社を通じて、あるいは複数の保険会社に直接連絡をして、複数の保険会社から概算見積書を取得し、それらを比較したうえで、どの保険会社に正式引受審査を申し込むかを検討することになります。

正式な引受審査を申し込む保険会社を決定し、引受審査を申し込んだ後は、保険会社との間で、保険会社が引受審査をする際に選任する弁護士等の費用の支払いに関するExpense Agreementの締結が必要になります。Expense Agreementが締結された後は、たとえ保険契約の締結に至らなかった場合でも、保険会社が選任した弁護士等の費用は、引受審査を申し込んだ者が負担することになります。

引受審査作業の開始

保険会社による本格的な引受審査作業が開始されると、保険会社に対するDDレポートの開示、データルームへのアクセス権限の付与などにより、保険会社に対して情報開示を行い、さらに引受審査作業の終盤では、保険申込者、保険会社、それぞれのアドバイザーが参加するUnderwriting Callと呼ばれる電話会議が開催されることになります。この電話会議では、対象会社やDDレポートに関する質問のほか、買主・売主間の交渉経緯、DDを通じた買主による対象会社の評価、対象会社を買収する理由等の質問もなされます。

保険条件の提示と株式譲渡契約書の文言に関する交渉

このような引受審査作業を経て、保険会社から最終的な保険条件が提示されることになりますが、引受審査作業と並行して買主は売主との間で株式譲渡契約書の文言に関する交渉も行います。そして、株式譲渡契約書の表明保証条項については、保険会社から個別に「補償提供」、「限定補償提供」、「免責」といったコメントが入りますので、保険会社から「限定補償提供」あるいは「免責」といったコメントが入った条項について、表明保証の対象を限定すれば保険の補償対象とすることが可能であるような場合には、かかる保険会社からのコメントも踏まえて、株式譲渡契約書における表明保証条項の交渉を行わなければならないことになります。

表明保証保険において補償されない危険

表明保証保険における付保対象は、株式譲渡契約上の表明保証の内容がベースになりますが、日本において提供されている表明保証保険では、以下のようなものについては、株式譲渡契約においては表明保証の対象となっていても、原則として、表明保証保険の付保対象とはなりません。

| 表明保証保険の対象とならないもの |

|---|

| 被保険者またはディールチーム・メンバーが事前に認識していた表明保証違反 |

| 事前に開示されていた表明保証違反 |

| 将来の予測に対する表明保証違反 |

| 懲罰的損害賠償、罰金、制裁金、課徴金 |

| 価格調整条項に起因する損害賠償責任 |

| 年金、退職金等の積立不足 |

| 環境、製造物責任、税務、知的財産権といった事項に関する表明保証違反 |

| 範囲が広範で外延が不明確な表明保証(開示資料の正確性および十分性に関する表明保証等)の違反 |

| DDが十分に実施できていない事項 |

もっとも、これらの類型に含まれる事項であっても、年金、退職金等の積立不足といったものについては保険料の引き上げと引換えに付保の対象となる場合がありますし、環境や製造物責任といったものについては他の保険種目で対応することが可能です。

しかし、被保険者やディールチーム・メンバーが事前に認識していた表明保証違反や事前に開示されていた表明保証違反について表明保証保険の対象とすることはできません。したがって、これらの事項については、株式譲渡契約書に特別補償条項を設けて売主に対する直接請求を可能としておくか、買収価格に反映せざるを得ないということになります。

また、DDが十分に実施できていない事項については、保険会社としてもリスクの有無を検証できないことから一般に免責事項とされます。この意味で、表明保証保険は、 DDを代替するものではなく、DDを適切に実施した上でも避けられないリスクを補完するものであるといえます。

表明保証保険と株式譲渡契約書との関係

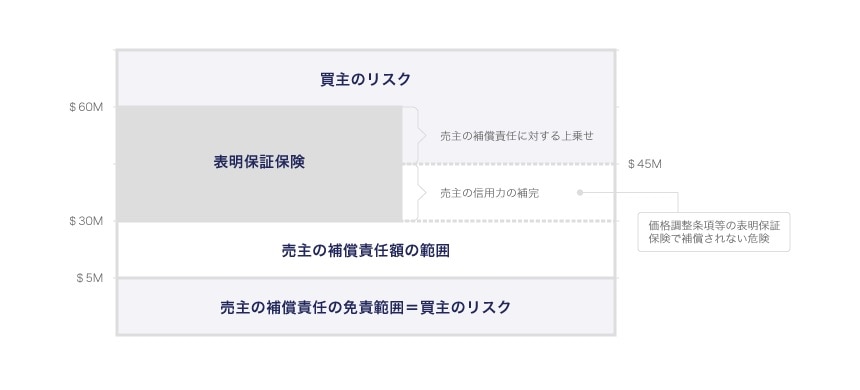

株式譲渡契約書では、売主の補償責任の上限額や免責金額、補償期間の制限といったものが規定され、売主側の補償責任が一定程度制限されることがありますが、表明保証保険において、売主が負う補償責任の範囲と保険契約上の条件とが一致する必要はありません。そのため、例えば、株式譲渡契約書において、売主の補償責任の上限額が4500万ドルとされている場合に、表明保証保険の免責金額を3000万ドル、補償上限額を6000万ドルとすることにより、表明保証保険の免責金額(3000万ドル)と売主の補償責任の上限額(4500万ドル)との間では、売主の信用力の補完として表明保証保険を用いるとともに、売主の補償責任の上限額(4500万ドル)を超える部分については、売主の補償責任に対する上乗せとして表明保証保険を用いることも可能です。

まとめ

表明保証保険は、買主にとって売主の信用力を補完するメリットがあるだけでなく、売主の補償責任に対する上乗せなどとしても利用することができるなどのメリットもある保険であり、今後ますます利用されていくことになると思われます。

しかし、表明保証保険はテーラーメイド型の保険であることから、引受審査の申込みから保険契約の締結までには時間を要することや、DDが十分に実施できていない事項については免責となるためDDを代替するものでないことには十分な留意が必要です。

弁護士法人大江橋法律事務所

- コーポレート・M&A

- 事業再生・倒産

- 危機管理・内部統制

- 競争法・独占禁止法