事業報告等と有価証券報告書の一体的開示FAQ(制度編)

コーポレート・M&A

目次

※本記事は、三菱UFJ信託銀行が発行している「証券代行ニュースNo.178」の「特集」の内容を元に編集したものです。

1月18日、経済産業省は、「事業報告等と有価証券報告書の一体的開示FAQ(制度編)」(以下「本FAQ」)を公表しました。

本FAQ公表の背景

関係省庁は、会社法に基づく事業報告及び計算書類と金融商品取引法(以下「金商法」)に基づく有価証券報告書の一体的開示を行おうとする企業の試行的取組を支援するための方策として、2018年に一体的開示の記載例を作成・公表しました 1。

その後、経済産業省が、一体的開示の実務への普及のため、企業実務者や開示関係者(監査法人、関係機関等)と継続的に意見交換を重ねてきた中で多く寄せられた質問が整理され、本FAQとして取りまとめられました。一体的開示が実務に普及することで、企業が効率的かつ効果的な開示を実現し、企業と投資家の建設的な対話がより促進されることが期待される、とされています。

本FAQの内容の概要

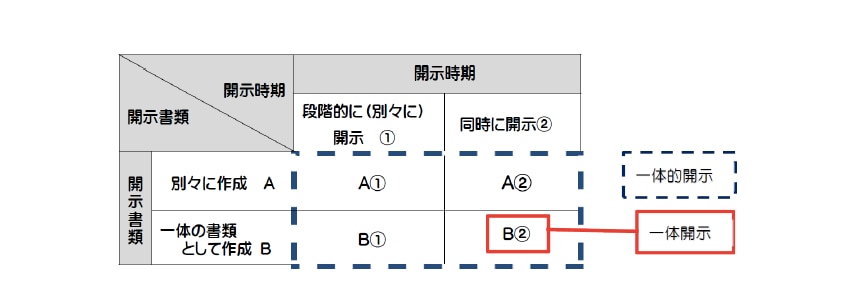

一体的開示と一体開示

「一体的開示」とは、会社法に基づく事業報告及び計算書類(以下「事業報告等」)と金商法に基づく有価証券報告書という二つの開示書類を、一体の書類として、又は別個の書類として、段階的に、もしくは、同時に開示を行うこととされています。そして、そのうち、会社法に基づく事業報告等と金商法に基づく有価証券報告書を一体の書類として、同時に開示を行う方法(以下表内B②)を「一体開示」と称し、これが一体的開示の最終形であるとされています。

※一体的開示の「一体的」には、開示書類の記載の共通化と、開示を同時に行うという二つの「一体化」の考え方が含まれている。会社法と金商法の両方の規定を満たす記載の共通化を行った上で、開示書類の作成方法や開示時期により、上記のA①、A②、B①、B②の組み合わせが考えられる。現行の実務はA①である。

一体的開示のメリット・一体開示のメリット

<一体的開示のメリット>

| メリット | 内 容 |

|---|---|

| 開示書類作成の効率化・合理化等 | 事業報告等と有価証券報告書の開示書類間の重複や微妙な違いを共通化することで、開示書類作成の効率性・合理性を高めることが可能になる。これにより、開示書類作成者である企業の負担が軽減されるとともに、株主・投資家などの開示書類利用者にとっても、記載内容が共通化されることで、より分かりやすい開示が可能になる。 |

<一体開示のメリット>

| メリット | 内 容 | |

|---|---|---|

| 1 | 開示書類の一体化による作成作業の効率化・合理化 | 事業報告等から有価証券報告書への、転記や整合性の確認作業が不要になるとともに、一連の社内の(部門間での)調整を削減することが可能になる。 |

| 開示書類作成のトータルの作業工数・時間が削減される。 | ||

| 会社法と金商法の開示書類の監査を、同時期に受けることが可能になる。 | ||

| 後発事象の開示の要否の検討が一回で済むとともに、わが国固有の後発事象の取扱いの問題が解消される。 | ||

| 2 | 開示書類作成期間の短縮化 | 開示書類作成や監査対応に係る期間が短くなることにより、従来有価証券報告書の作成・監査対応に充てていた時間を他の作業に充てることが可能になる。これにより、株主との対話により多くの期間を割くことが可能になる。 |

| 3 | 有価証券報告書の株主総会前の開示 | 定時株主総会前に有価証券報告書相当部分を含んだより詳細な情報を株主・投資家に提供することが可能になる。 |

| 4 | 開示の分かり易さの向上 | わが国特有の二つの法定開示書類が一体化されることで、一度に必要な情報がまとめて入手することができ、より利便性が高まるとともに、海外の投資家から見た分かり易さ(諸外国の法定開示制度との比較において)が向上する。 |

※本FAQにおいて、上記1、2は開示書類作成企業のメリット、3、4は開示書類作成企業と開示書類利用者双方のメリットと整理されています。

一体開示の課題

| 課 題 | 内 容 | |

|---|---|---|

| 1 | 開示書類の変更に伴う課題 | 現状の開示書類(法定開示・任意開示)作成のスケジュールや業務分担の見直しが必要になり移行コストが追加的に発生する。 |

| スケジュール見直しの結果、特定の期間に作業が集中し、株主総会招集通知発送前の作業負荷は増大する懸念がある。 | ||

| より詳細な開示情報を含む有価証券報告書を基礎に、会社法のみで開示が要請されている記載を追加するという方法で一体書類を作成する場合には、会社法の開示書類の事業報告の様式が変わることから、移行時の説明が必要。 | ||

| 定時株主総会の招集通知及び添付書類の、印刷・発送コストが増加する。 | ||

| 現時点では、多くの企業が使用している開示書類作成の支援システムに、一体開示書類のひな型がないため、当該部分については自社でカスタマイズが必要。 | ||

| 2 | 有価証券報告書相当部分の作成期限が早くなることに伴う課題 | 現状の定時株主総会日程を所与とすると、一体書類の作成や監査に十分な作業期間が確保できず、会社法の法定期限に開示が間に合わない懸念がある。 |

| 内部統制報告書の提出期限も早くなるため、財務報告に係る内部統制の監査の評価・報告スケジュールの見直しが必要になる。 |

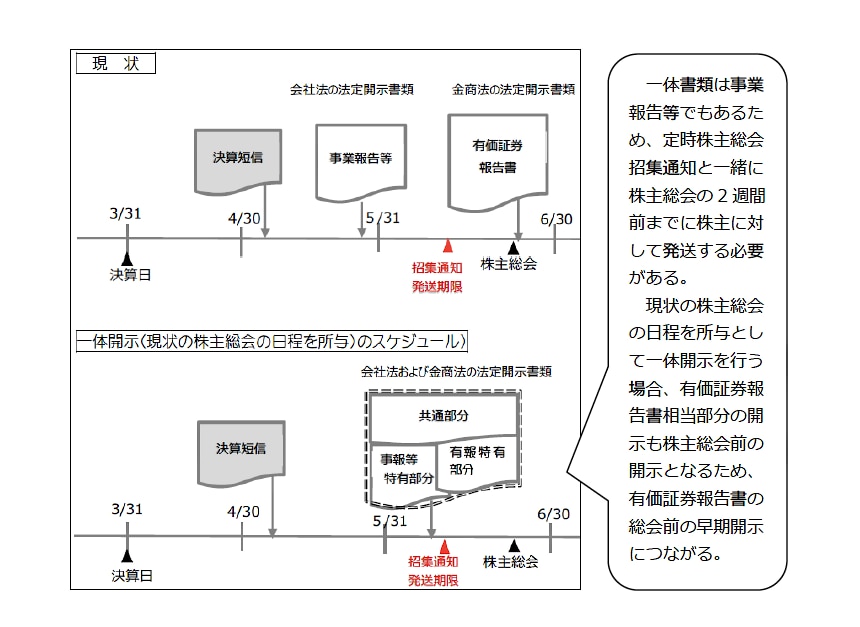

一体開示を行う場合の開示スケジュール

3月決算企業が一体開示を行う場合の開示スケジュールが以下のように示されています。

改正会社法(株主総会資料の電子提供制度)施行後の一体開示

改正会社法による株主総会資料の電子提供制度施行後(施行日は2022年秋頃以後が見込まれる)は、株主総会資料は原則電子提供(ウェブサイトでの開示)となりますが、有価証券報告書の提出会社が電子提供措置開始日までに一体書類(「有価証券報告書兼事業報告書」)をEDINETで提出すれば、事業報告等の電子提供措置事項について、改めて電子提供措置を取らないことが可能な特例が定められたことが紹介されています。

電子提供制度が施行された場合には、事業報告等の作成や監査の日程について見直しを行うことが考えられ、この際にこのEDINETの特例の利用も含めて、業務分担や開示書類作成や監査の日程の見直しを行うことで、全社的な一体開示の取組を進めやすくなるとされています。

三菱UFJ信託銀行

法人コンサルティング部会社法務・コーポレートガバナンスコンサルティング室

03-3212-1211(代表)

-

経済産業省ニュースリリース「「事業報告等と有価証券報告書の一体的開示のための取組の支援について」を公表します」(2018年12月28日) ↩︎