新しい報酬制度:リストリクテッド・ストックに関連する法制度の整備について

コーポレート・M&A

目次

広まりつつあるインセンティブ報酬

最近、「インセンティブ報酬」という言葉をよく耳にするようになりました。わが国の役員報酬制度は、退職慰労金を重視する従来の仕組みから、インセンティブ報酬を重視する仕組みにシフトしつつあります。

昨年施行されたコーポレートガバナンス・コードにおいても、経営陣の報酬は、「持続的な成長に向けた健全なインセンティブの1つとして機能する」ように設定することが重視されています。

自社株を用いた報酬は、中長期的なインセンティブを付与するうえで有効であると言われます。既にわが国においても、自社株を用いた報酬としてストック・オプション制度が幅広く導入されていますが、海外では(今回紹介するリストリクテッド・ストックを含め)様々な株式インセンティブ報酬制度が導入されています。報酬制度が異なれば、株価が変動した場合に得られる経済的利益の額も異なることから、株価の水準によってインセンティブの強さが変化します。そのため、企業は、景気や株価の状況、また企業が意図するインセンティブの性格に応じて、様々なインセンティブ報酬制度を使い分けたり組み合わせたりすることが望ましいと考えられます。

インセンティブ報酬としてのリストリクテッド・ストックの意義

リストリクテッド・ストックとは

ストック・オプションと異なる種類の株式報酬として海外でよく用いられているものとして、「リストリクテッド・ストック」(Restricted Stock)が挙げられます。

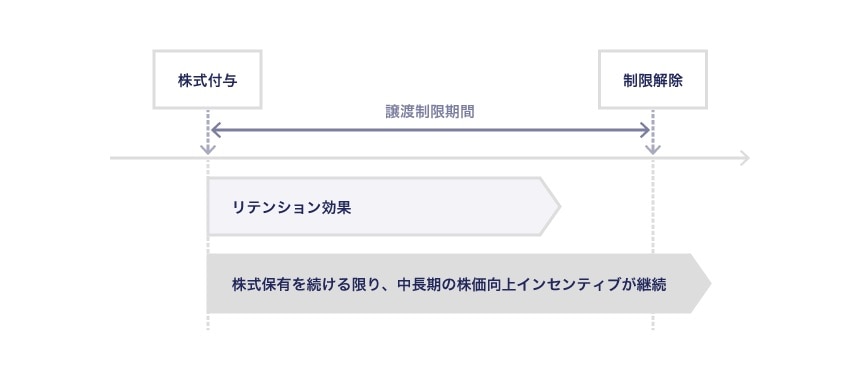

リストリクテッド・ストックとは、役員や従業員に報酬として無償で付与されるものの、一定期間その株式の処分や売却が制限(禁止)される株式のことをいいます。そして一定期間の経過(多くの場合は、勤務の継続が要件となります(在職要件))を条件に制限が解除され、役員・従業員はその株式を自由に売却して金銭を得ることができるようになります。

- 一定期間の譲渡制限が付された現物株式を報酬として付与するもの。

- 当該期間中は株式の譲渡が制限されるため、役員のリテンション効果があり、また、株主目線の経営を促す効果を有する

- 欧米では、譲渡制限期間中に一定の勤務条件等を付し、条件が満たされない場合に株式が没収される等の設計とすることが一般的。

経済産業省産業組織課『「攻めの経営」を促す役員報酬~新たな株式報酬(いわゆる「リストリクテッド・ストック」)の導入等の手引~』をもとに作成

在職要件を課すのは、報酬だけ受け取って直ちに退職するという、いわゆる取り逃げ(take the money and run)を防止するためです。これにより、役員や従業員の引き留め(リテンション)効果が期待できると言われています。

ストック・オプションと何が違うのか

リストリクテッド・ストックとストック・オプションとは、インセンティブの効き方という点でも違いがあります。

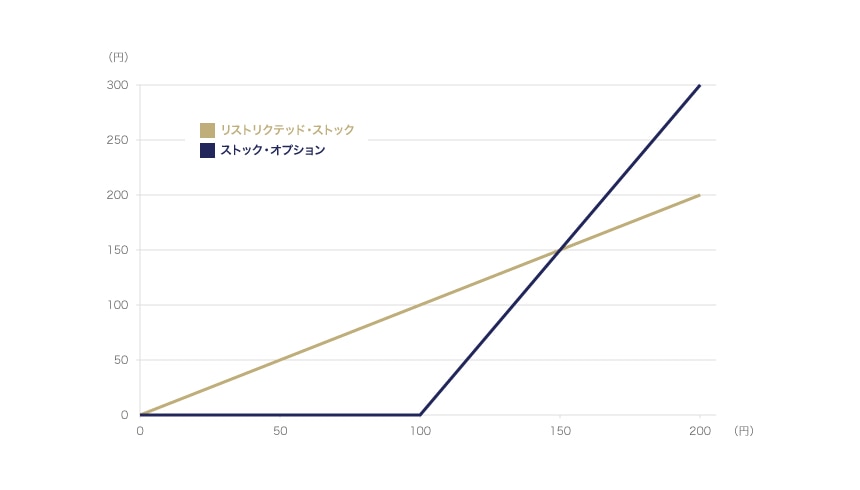

たとえば、ストック・オプションは、株価が行使価格を下回る場合(いわゆるアウト・オブ・ザ・マネー)には価値がなくなってしまうため、そのストック・オプションによるインセンティブ効果も消滅してしまいます。しかし、リストリクテッド・ストックは、株価が下がっても株式の価値がゼロとなることはないため、たとえば株価が将来下がったとしても一定の経済的利益を得ることができます。そのため、株価が下がった場合にもインセンティブ効果が消えることはないといえます。

他方で、ストック・オプションのコスト(公正価値)の方が株式の価値よりも低いため、企業が同じ金額のコストを負担するのであれば、リストリクテッド・ストックよりもストック・オプションの方が、多くの数の株式を役員・従業員に与えることができます。

その結果、株価が大幅に上昇する局面では、総合的にはストック・オプションによるインセンティブ効果がリストリクテッド・ストックを上回ることとなります。

(横軸:将来のある時点の株価(円)、縦軸:付与対象者が得られる経済的利益の額(円))

具体的な事例を用いたリストリクテッド・ストックとストック・オプションの比較

具体的な数値を使ってみます。【図表2】の例では、現在の株価が100円であり、行使価格が100円であるストック・オプションの公正価値が約33円であったと仮定しています。1株100円の株式のリストリクテッド・ストック1株相当分を付与することと、オプション1個につき株式1株を100円で購入することができるストック・オプションを3個付与することは企業にとってほぼ同額のコスト負担であるといえます。

しかし、付与を受けた役員・従業員からすれば、将来の株価が100円未満であればストック・オプションの価値はゼロとなるのに対して、リストリクテッド・ストックは、低いながらもその時点の株価に相当する価値を保っており、ゼロではありません。そのため、株価が低い水準では、リストリクテッド・ストックの方が強いインセンティブ効果をもちます。これに対して、株価が高い水準の場合、この例では株価が150円を上回った時点で、ストック・オプション3個分の方がリストリクテッド・ストック1株分よりも経済的利益が高くなります。そのため、株価が上昇する局面では、ストック・オプションの方が強いインセンティブ効果をもちます。

これを単純化すれば、ストック・オプションは、株価上昇の期待があればあるほど強いインセンティブを生み出すのに対して、リストリクテッド・ストックは、株価の変動に影響されにくい安定したインセンティブを生み出します。このように、両者はインセンティブの効き方に違いがあります。一方が他方より優れているというものではなく、それぞれの特徴をうまく生かして利用することが重要です。

したがって、企業としては、多様な株式インセンティブ報酬制度を用意し、これを使い分け、あるいは組み合わせることにより、状況や目標に適合したインセンティブを役員・従業員に付与し、うまく業績向上につなげていくことが期待されます。

リストリクテッド・ストックの導入に係る制度の整備①(会社法の整理)

リストリクテッド・ストック導入に関する法的問題点

このように、リストリクテッド・ストックはわが国の企業にとって使い勝手のよい株式報酬制度であると考えられますが、以下の理由により、これまで導入された例はほとんどありませんでした。

| 会社法の問題 | ストック・オプション(新株予約権)と異なり、会社法上、無償で(または労務の対価として)株式を発行することは認められていない。 |

| 税法の問題 | リストリクテッド・ストックに関する課税(特に、リストリクテッド・ストックの付与時点で課税されるおそれがあるか否か)が明らかではなかった。 |

| 金融商品取引法の問題 | リストリクテッド・ストックの付与が金融商品取引法に基づく有価証券届出書において「第三者割当」と取り扱われ、割当先等に関する追加的な開示が要求されていた。 |

こうした問題を回避しつつリストリクテッド・ストックと類似した効果が得られる株式報酬を付与するために、2~3年前から、信託を用いた「役員報酬BIP信託」(BIP: Board Incentive Plan)とよばれるスキームを用いる事例が見られるようになりました。しかし、実際にこのスキームを導入している企業の数はそれほど多くはありません(今年になって増えたものの、依然として30社未満です)。

「コーポレート・ガバナンス・システムの在り方に関する研究会」による会社法の整理

そこで、1 に述べたように株式報酬制度の重要性が改めて見直されたことを踏まえ、経済産業省の「コーポレート・ガバナンス・システムの在り方に関する研究会」は平成27年7月24日に報告書をとりまとめ、リストリクテッド・ストックを含む新しい株式報酬の導入に関する会社法上の整理を行いました。

具体的には、金銭の報酬債権を現物出資することにより株式を発行するという整理が可能であることが明らかにされています。この点は、さらに、平成28年4月28日に公表された経済産業省産業組織課『「攻めの経営」を促す役員報酬~新たな株式報酬(いわゆる「リストリクテッド・ストック」)の導入等の手引~』(その後6月3日更新あり)においてより明確化され、詳細な手続が解説されています。

リストリクテッド・ストックの導入に係る制度の整備②(平成28年税制改正)

平成28年税制改正による課税タイミングの明確化

次に、税法上の問題については、平成28年税制改正(所得税法等の一部を改正する法律(平成28年3月29日成立、4月1日施行))において、一定の要件を満たすリストリクテッド・ストックは「特定譲渡制限付株式」と新しく定義され、これを付与された個人は、付与された日ではなく譲渡制限が解除された日に、その日の株式の価額で課税されることが明確になりました。

特定譲渡制限付株式とは

もっとも、「特定譲渡制限付株式」となるためには、以下の各要件を満たす必要がある点に留意が必要です。

- まず、税法上の「譲渡制限付株式」に該当する必要があります。「譲渡制限付株式」の要件はおおむね以下のとおりです(所得税法施行令84条1項)。

- 譲渡が制限される期間(譲渡制限期間)が設けられていること

- 企業が無償で株式を取得することとなる事由が定められていること

- 上記 1 に加えて、「特定譲渡制限付株式」となるには、役務の提供の対価として、役務を提供した個人に生じる債権の給付と引き換えに譲渡制限付株式が交付されることが必要です。

もっとも、3−2 において述べたような、「金銭の報酬債権を現物出資する」という方法を採用すれば、基本的にはこの要件は満たされると考えられます。

役員に対する支給を「事前確定届出給与」として損金算入することが可能に

なお、同時に改正された法人税法により、企業は、(付与日が属する事業年度ではなく)付与された役員が課税を受ける事業年度(つまり譲渡制限が解除された日が属する事業年度)に一定の要件のもとで、「事前確定届出給与」として損金算入が可能となりました(法人税法34条1項2号)。ただし、特定譲渡制限付株式を付与された個人に対する課税のベースとは異なり、損金算入が認められる金額は通常の場合、譲渡制限が解除された日の株式の価額ではなく、給付と引き換えに現物出資された報酬債権の金額に基づきます(法人税法54条1項、法人税法施行令111条の2第5項)。これは、基本的には現行のストック・オプションに関する損金算入の考え方と同様です。

リストリクテッド・ストックの導入に係る制度の整備③~企業内容等開示府令の改正(平成28年8月)

総額1億円以上の付与を行うには原則として有価証券届出書の提出が必要

3−2 に述べたように、会社法上リストリクテッド・ストックの付与が金銭の報酬債権を現物出資することにより株式を発行することと整理した結果、リストリクテッド・ストックの付与は無償ではなく、金銭の報酬債権という財産の払込みを要求する有償の取引であることが明らかとなりました。そのため、株式の発行価額(つまり現物出資される報酬債権の金額)の総額が1億円以上となる場合には、「有価証券の募集」に該当し、金融商品取引法に基づく有価証券届出書の提出が必要となります(金融商品取引法4条1項)。

改正前は第三者割当の場合の特記事項としての開示も必要であった

また、株式の募集が「第三者割当」に該当する場合、引受証券会社その他第三者による発行条件や資金使途の審査等がないため、類型的に不公正な資金調達が行われやすいという懸念があります。

そのため、有価証券届出書において「第三者割当の場合の特記事項」として、追加の開示が要求されます(たとえば、割当予定先の選定理由、割当予定先の株式の保有方針等の記載が要求されます)(企業内容等の開示に関する内閣府令(以下「開示府令」といいます)第二号様式第一部の第3)。5-3 に説明する開示府令が改正されるまでは、リストリクテッド・ストックの付与もこの「第三者割当」に含まれていました。

開示府令の改正により、「特定譲渡制限付株式」を役職員に付与する場合は特記事項の開示が不要となった

ところで、ストック・オプション(譲渡制限条項付の新株予約権)の付与は、役職員に対する報酬制度という性質に鑑み、従来から「第三者割当」の定義から外されていました(開示府令19条2項1号ヲ(2))。

今回のリストリクテッド・ストックを導入するための手続の整理にあたり、リストリクテッド・ストックの有価証券届出書における開示上の取扱いは、同様に役職員に対する株式報酬と位置付けられるストック・オプションの開示上の取扱いと同様とするのが適当であると判断されたことから、平成28年8月19日付の「企業内容等の開示に関する内閣府令の一部を改正する内閣府令」によって、税法に定める「特定譲渡制限付株式」(4-2参照)を役職員に付与する場合も「第三者割当」の定義から除外されました(開示府令19条2項1号ヲ(3))。その結果、同日以降のリストリクテッド・ストックに関する有価証券届出書においては、5-2 で説明した「第三者割当の場合の特記事項」の記載が不要となりました。

なお、既に改正後の規定に基づくリストリクテッド・ストックの有価証券届出書の提出事例があります。

まとめ

平成28年度税制改正、経済産業省の手引き、そして今回の「企業内容等の開示に関する内閣府令」の改正により、わが国におけるリストリクテッド・ストックの導入に必要な制度的素地は整ったと思われます。

このことにより企業の報酬制度設計の自由度が高まったのですが、同時に報酬制度に関する企業の説明責任も高まったといえます。つまり、今後は、多様な株式報酬の選択肢がある中で、「なぜリストリクテッド・ストックを導入するのか」あるいは「なぜリストリクテッド・ストックを導入しないのか」と質問されることが想定されます。

こうした質問に的確に答えるために、企業はそれぞれの株式報酬制度のメリット・デメリットを比較し、また企業が採用するインセンティブ戦略の方向性を見極めて、効果的な株式報酬制度を構築し、これを継続的に見直していく必要があります。

アンダーソン・毛利・友常法律事務所外国法共同事業

- コーポレート・M&A

- 危機管理・内部統制

- ファイナンス

- 国際取引・海外進出

- 訴訟・争訟

- 税務

- ベンチャー