顧客本位の業務運営に関する原則、監督指針改定の概要と実務への影響(後半)

ファイナンス

目次

前回に続き、金融庁から2020年9月25日に公表され、パブリックコメント(意見募集)に付された「顧客本位の業務運営に関する原則」(以下「顧客本位原則」といいます)ならびに「金融商品取引業者等向けの総合的な監督指針」および「保険会社等向けの総合的な監督指針」の各改定案 1 の各改定のポイントと実務への影響について、金融審議会市場ワーキング・グループ(以下「市場WG」といいます)が、令和2年8月5日に公表した報告書「顧客本位の業務運営の進展に向けて」(以下「WG報告書」といいます)2 を踏まえつつ解説します。

「顧客本位の業務運営に関する原則」の改定点(承前)

重要情報シート等を用いた分かりやすい情報提供

(1)改定の内容

原則 5【重要な情報の分かりやすい提供】の(注4)(注5)が次のように改定されます。

(注5)金融事業者は、顧客に対して情報を提供する際には、情報を重要性に応じて区別し、より重要な情報については特に強調するなどして顧客の注意を促す

(2)実務上の留意点

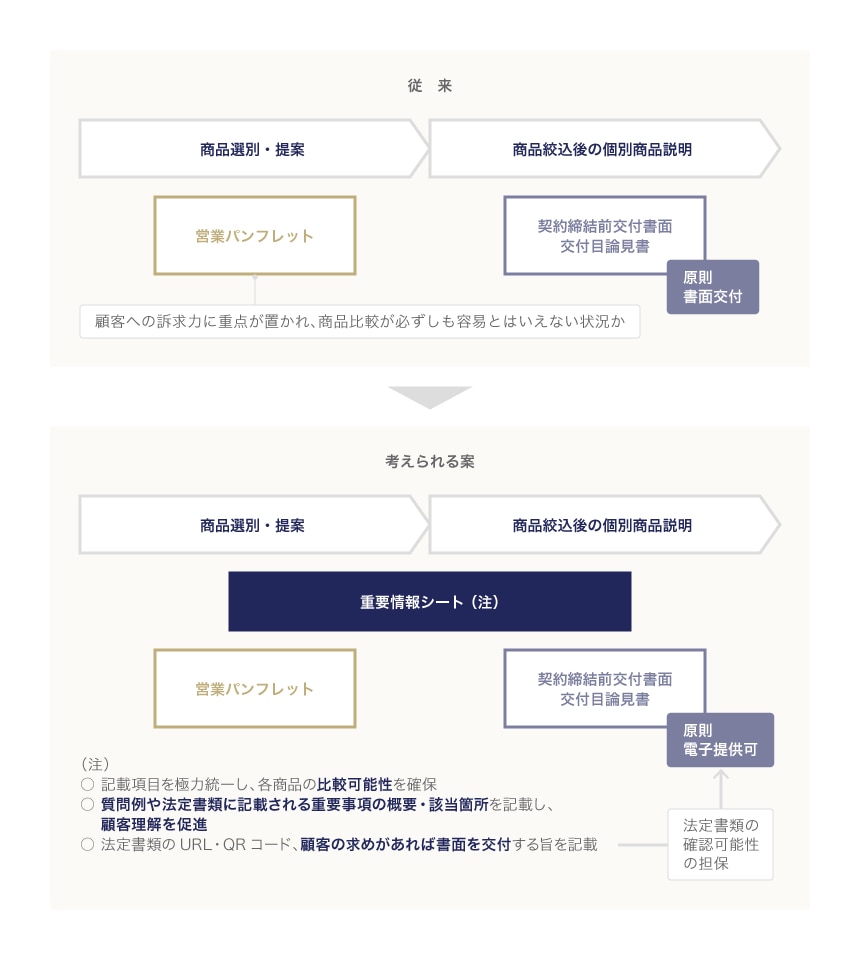

顧客に対して「複雑又はリスクの高い商品の販売・推奨等を行う場合」に利用が推奨されている、「顧客において同種の商品の内容と比較することが容易となるように配意した資料」が何を指すかは、プリンシプルベースという性質上、各金融事業者による解釈に委ねられていますが、その例の1つとして、WG報告書は、「投資リスクのある金融商品・サービスの提案・選別の場面」において、「重要情報シート」を積極的に用いることを提案しています。

- 重要情報シートの特徴

「重要情報シート」とは、WG報告書の別添に一例が掲げられており、下記の特徴をあげることができます。

(i)金融事業者編・金融商品編の2種類があり、一覧性・簡潔性を確保するために分量が抑えられている(上記例では合計3枚)

(ii)各業法の枠を超えた多様な商品・サービスの比較可能性の確保も目的とされている

(iii)顧客本位原則において顧客に提供すべきとされる「重要な情報」(原則 4・5)が網羅されている

(iv)具体的・詳細な説明ではなく、メリハリをつけた分かりやすさに重点が置かれている

(v)顧客の理解をサポートするための質問例も記載

- 対象となる商品・サービス

まず、重要情報シートの適用対象となる金融商品・サービスの範囲については、「投資リスク」「複雑又はリスクの高い」と言及されていることや、市場WGの議論の経緯(たとえば、第29回事務局説明資料12頁~13頁)から、投資性のない預金や保険商品(すなわち、特定預金等契約や特定保険契約以外のもの)は想定されていないと考えられます。また、投資リスクのあるものの中でも、株式・公債・円建て普通社債等の複雑ではない商品については、業界団体や各金融事業者の創意工夫に委ねることが適当とされていることから(WG報告書16頁)、必ずしも重要情報シートが用いられることは想定されていないようです。 - 記載項目・内容

重要情報シートの具体的な項目内容については、上記例を基本とし、関係団体において、各金融商品の比較可能性に配意しつつ、商品カテゴリごとの項目を微調整していくことが想定されていますが(WG報告書脚注15)、この例をそのまま使用することも当然に可能と考えられます。

(i)金融事業者編では、販売(仲介)事業者の「当社の基本情報」「取扱商品」「商品ラインナップの考え方」「苦情・相談窓口」、(ii)金融商品編では、「商品等の内容」、「リスクと運用実績」、「費用」、「換金・解約の条件」、「当社の利益とお客様の利益が反する可能性」、「租税の概要」の各項目が掲げられています。

法令上の情報提供義務を超えた内容(事業者の取扱商品のラインナップの考え方、商品の想定顧客属性、顧客以外から得る手数料とこれに対応するサービス内容、営業職員の業績評価との関係など)も含まれていますので、これまで開示していなかった項目については、その内容を検討する必要があります。この際、顧客本位の観点から、サービスを充実させていたり、利益相反を緩和するための取組をしているのであれば、これらの欄を顧客へのアピールに用いることも考えられます。 - 作成主体・提供場面

シートの作成主体は、基本的には商品の販売(仲介)業者ですが、必要に応じて組成に携わる事業者と連携して作成することが想定されています(WG報告書脚注19)。シートの提供場面については、重要情報シートの趣旨から、WG報告書(6頁)では「金融商品・サービスの提案・選別の場面」とされ、下記図のように、顧客への勧誘プロセスの初期の場面(少なくとも顧客が商品を絞り込む前の場面)で提供することが想定されており、契約締結直前に契約締結前交付書面や目論見書と併せて提供するといった対応は適切ではないと考えられます。なお、販売員との対話を伴わないインターネット取引の場合にも用いられることが適当とされています。 - 提供方法

重要情報シートは、簡潔性に重きが置かれているため、これだけで顧客の十分な理解を得ることは難しい場合も多いと考えられます。そのため、実務的には法定書面等の他の資料と適宜組み合わせることが適切だと考えられます。シートの提供方法に特に制限はなく、書面の交付のみならず、(顧客側の同意なく)電子的な提供によることも考えられますが、顧客が容易にその内容を確認できるような工夫が求められると考えられます(WG報告書脚注17)。 - 目論見書等の法定書面の提供の簡略化

目論見書や契約締結前交付書面の交付方法についても簡略化が提言されています。すなわち、WG報告書(8頁)では、重要情報シート等を用いて、かつ、契約締結前交付書面の主な内容を顧客に説明した場合には(法定書類をインターネット上で掲載し、そのアクセス手段を明示していない場合や、顧客の求めに対して紙での交付を行っていない場合を除き)法定書類を交付することを要しないことを検討することが適当とされており、この点は、内閣府令の改定によって手当がされます 3。

これにより、法定書類の詳細・網羅的な情報はインターネット上で公表することで透明性を確保しつつ、顧客への説明に際しては重要な情報に絞った分かりやすい情報提供が期待されます。

一定の投資性金融商品の販売・販売仲介に係る「重要情報シート」フォーマット(例)(個別商品編)

適合性の原則等に関する監督指針の改定

改定の経緯と概要

(1)改定の経緯

ここまでの改定は、ベスト・プラクティスを目指すための諸原則であり、違反をしてもそれのみでは行政処分の対象とはならない、いわゆるソフトローの領域ですが、WG報告書は、「顧客の属性や意向を軽視する取引の勧誘や顧客の利益を犠牲にして業者の利益を追求する行為」が未だにみられるとして、遵守すべき最低基準である法令(ハードロー)についても一定の手当てをすることを提言していました。

すなわち、これらの不適当・不誠実な行為に対しては、適合性の原則(金融商品取引法40条1号)や誠実公正義務(同法36条1項)が適正に適用されるよう、監督指針において、監督上の目線や違反の具体例などの一定の明確化を図るべきとしています(WG報告書10頁~13頁)。監督指針は法令ではありませんが、実務上は法令の一部として(すなわち、違反をすれば行政処分の対象になり得るものとして)遵守の対象となっており、また、上記の各規程は適用範囲が非常に広範であることから、実務への潜在的な影響力は大きいと考えられます。

(2)改定の全体像

監督指針の改定案は、WG報告書の提言を受けて、①適合性原則の内容の明確化と、②不適当・不誠実な行為の例示を盛り込むものです。

改定箇所の起点は、「金融商品取引業者等向けの総合的な監督指針」の共通編中のⅢ−2−3−1であり、タイトルは従前の「適合性原則」に「誠実公正義務」が加わっています。共通編ですので、すべての種別の金融商品取引業が対象であり、また、登録金融機関(Ⅷ−1)および金融商品仲介業者(Ⅺ−1)にも準用されています。(ただし、適格機関投資家等特例業務届出者に関する記載部分(Ⅸ−1)は改定されていません)。

また、適合性原則は、銀行法上の特定預金等契約および保険業法上の特定保険契約に準用されており(銀行法13条の4、保険業法300条の2)、特定預金等契約については、監督指針上、「金融商品取引業者等向けの総合的な監督指針」Ⅲ−2−3−1が参照されています(主要行等向けの総合的な監督指針Ⅲ−3−3−2−2(3)②、中小・地域金融機関向けの総合的な監督指針Ⅱ−3−2−5−2(3)②)。

もっとも、特定保険契約については、適合性原則に関する内容が独自に記載されているため(保険会社向けの総合的な監督指針Ⅱ-4-4-1-3)、この箇所についても今回の改定対象となっています。

改定内容のうち、まず、①(適合性原則の内容の明確化)については、適合性原則の判断構造として、「金融商品・サービスの勧誘を行う金融事業者には、(i)金融商品・サービスの内容を適切に把握すること、(ii)顧客の属性・取引目的を的確に把握すること、(iii)金融商品・サービスの内容が顧客の属性・取引目的に適合することの合理的根拠を持つこと、が求められ」る(WG報告書11頁)という解釈を前提に、これらの義務の履行を確保するための態勢整備の目線が示されています。

次に、②(不適当・不誠実な行為の例示)については、WG報告書(12頁)の内容に沿って、投資勧誘行為において誠実公正義務または適合性原則の違反となり得る行為類型が例示されています。

金融商品取引業者等向けの総合的な監督指針の改定点

「金融商品取引業者等向けの総合的な監督指針」Ⅲ−2−3−1 について、次のような改定が提案されています。

(1)適合性原則の内容の明確化

まず、(i)金融商品・サービスの内容を適切に把握するための態勢整備については、新たに項目が設けられ、監督上の着眼点として次の点が明示されています。

次に、(ii)顧客の属性・取引目的を的確に把握するための態勢整備については、従前より置かれていた「顧客属性等の的確な把握及び顧客情報の管理の徹底」の内容中、顧客属性・意向の変化(Ⅲ−2−3−1(1)②)について、次のような改定が提案されています。

| 旧 | 新 |

|---|---|

| 顧客の申出に基づき、顧客の投資目的・意向が変化したことを把握した場合には、顧客カード等の登録内容の変更を行い・・・ | 顧客の申出等により、顧客の資産・収入の状況又は投資目的が変化したことを把握した場合には、それ以降の投資勧誘に際して顧客カード等の登録内容の変更を行うか否かを顧客に確認した上で変更を行い・・・ |

すなわち、これまでは顧客のイニシアティブによって投資目的が変化したことを把握した場合に登録内容を変更すれば足りるとされていましたが、これを逆転させ、投資目的に加え資産・収入の状況についても、何らかの理由でその変化を金融商品取引業者等が把握した場合には、以降の投資勧誘の際、事業者側のイニシアティブにおいて顧客に対して確認を行い、顧客の意向に従って顧客情報を更新することが求められるようになると考えられます。

最後に、(iii)金融商品・サービスの内容が顧客の属性・取引目的に適合することの合理的根拠を持つための態勢整備についても、新たに項目が設けられ、監督上の着眼点として次の点が明示されています(Ⅲ−2−3−1(1)③)。

イ.顧客に対する金融商品の勧誘に先立ち、勧誘対象となる個別の金融商品や当該顧客との一連の取引の頻度・金額が、把握した顧客属性や投資目的に適うものであることの合理的な理由があるかについて検討・評価を行っているか。

ロ.その検討・評価を確保する観点から、金融商品の特性等に応じ、あらかじめ、商品の組成者等とも連携しつつ、どのような考慮要素や手続をもって行うかの方法を定めているか。

(i)(iii)ともに「商品の組成者等とも連携しつつ」との点が明示されていることが特徴的であり、その商品について最も知識・理解が深い運用業者等との情報連携が重視されているといえます。特に、前述のとおり、顧客本位原則の原則 6(注3)は、金融商品の組成に携わる金融事業者に想定顧客属性の特定・公表を求め、販売会社にその想定顧客属性に沿った販売がなされるよう留意することを求めていますので、組成事業者が想定顧客属性を特定している場合は、これに対する評価や現実の顧客属性がこれに該当するかの検討をどういう手順で行うかを決めておくことも重要になると考えられます。

(2)不適当・不誠実な行為の例示

次に、監督指針は、次のような行為を不適当・不誠実な行為の例として列挙しています(Ⅲ−2−3−1(1)④)。

イ.金融商品取引業者の利益を追求する結果として、顧客との一連の取引の経過をみたときに、顧客属性や投資目的に適合しない高頻度の金融商品の売買を勧誘し、顧客に過度の手数料を負担させる行為(合理的な理由を欠く高頻度か否かの判断にあたっては、顧客の年間の平均投資残高に対する支払手数料の累計額の割合、当該顧客の過去の取引頻度等について、通常の投資行動から著しく逸脱したものではないか留意するものとする。)

ロ.顧客に対し、顧客属性や本来の投資目的に適合しない金融商品を勧誘するため、当該金融商品に適合するような投資目的への変更を、当該顧客にその変更の意味や理由を正確に理解させることなく求める行為

ハ.顧客属性や投資目的を踏まえると複数の金融商品が顧客に適合する可能性のある状況において、合理的な理由がないにもかかわらず、手数料の高い金融商品を勧誘する行為

イは、いわゆる回転売買等の過当取引を念頭に置いたものと考えられます。ハは、適合性原則のテストをクリアした商品であっても、顧客の属性や意向に照らして代替可能な商品に対して高コストな商品を勧誘する場合はその合理的な理由をもつこと(他の商品との横比較の視点)を求めるものと思われ、現状の販売管理プロセスで対応できるかに留意する必要があると考えられます。

保険会社向けの総合的な監督指針の改定点

特定保険契約の締結の勧誘に対して課される適合性原則についても、上記と同様に、(i)特定保険契約の内容を適切に把握すること、(ii)顧客の属性等を的確に把握すること、(iii)特定保険契約の内容が顧客の属性等に適合することの合理的根拠を持つこと、の各要請を確保するための態勢整備の着眼点が明示され、また、不適当な販売・勧誘行為の例が示されています(Ⅱ−4−4−1−3)。その内容は、概ね上記の金融商品取引業者等向けの監督指針がベースになっていますが、商品の組成者等(保険会社)との連携や(法令上準用されていない)誠実公正義務への言及がないことなどの違いがあります。

最後に

今般の改定は、顧客保護を徹底するために、監督指針による最低基準(法規制)の明確化を図るとともに、金融事業者のベスト・プラクティスの実現に向けて、顧客本位原則による対応の更なる高度化を図るものといえます。これを1つの契機として、顧客本位の観点から金融商品・サービスの販売・勧誘プロセスの見直しが図られることが期待されます。

-

「顧客本位の業務運営に関する原則」(改訂案)、「金融商品取引業者等向けの総合的な監督指針」及び「保険会社向けの総合的な監督指針」の一部改正(案)の公表について(金融庁・令和2年9月25日) ↩︎

-

金融審議会 「市場ワーキング・グループ」報告書 の公表について(金融庁・令和2年8月5日) ↩︎

-

「金融商品取引業等に関する内閣府令等の一部を改正する内閣府令(案)」の公表について(金融庁・令和2年10月21日) ↩︎

弁護士法人大江橋法律事務所