インサイダー取引に関する課徴金納付命令勧告事案の状況等と社内管理態勢

コーポレート・M&A

※本記事は、三菱UFJ信託銀行が発行している「証券代行ニュースNo.172」の「特集」の内容を元に編集したものです。

証券取引等監視委員会は、6月18日に2019年度の「証券取引等監視委員会の活動状況」を、同月24日に「金融商品取引法における課徴金事例集~不公正取引編~」を公表しました。本特集では、当該資料に基づきインサイダー取引に係る課徴金納付命令勧告事案の状況、主な勧告事案の内容、上場会社におけるインサイダー取引管理態勢の状況等をご紹介します。

本年度は、新型コロナウイルス感染症の影響で、業績予想等を開示できず、インサイダー情報を通常より長い期間保持する場合が考えられます。そのため、インサイダー情報の管理が適切になされているか再確認しておくことが重要であると思われます。

インサイダー取引に係る課徴金納付命令勧告事案の状況

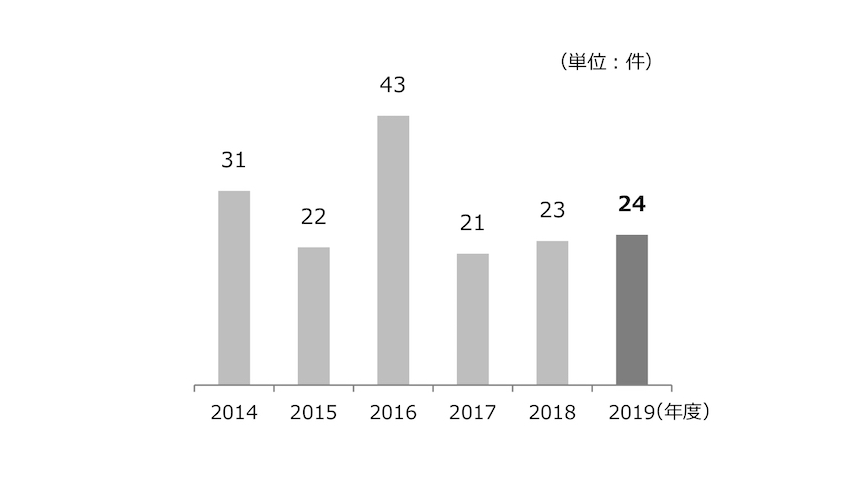

課徴金納付命令勧告件数の推移

2019年度におけるインサイダー取引に関する課徴金納付命令勧告件数は24件(前年度比+1件)でした。

2016年度の43件には及ばず、2017年度以降、勧告件数は同水準で推移しています。

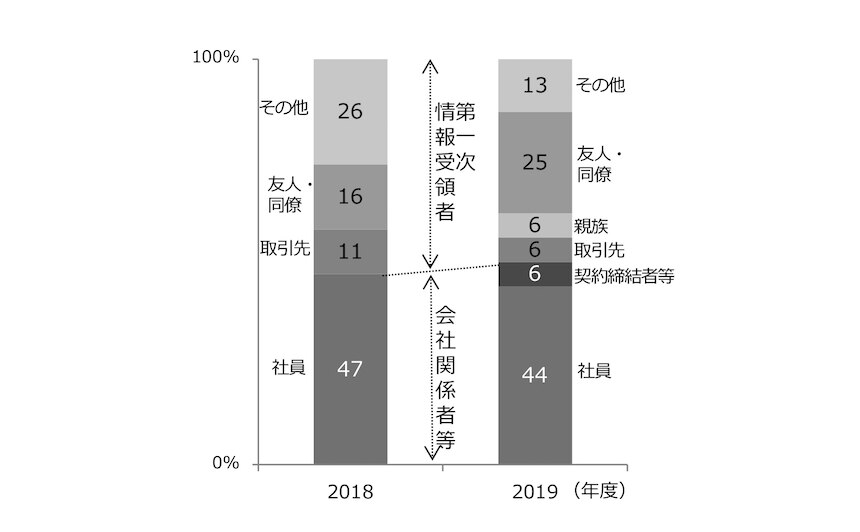

違反行為者の属性

インサイダー取引の規制対象は会社関係者等と第一次情報受領者であるところ、会社関係者等は役員、社員、契約締結者等に、第一次情報受領者は取引先、親族、友人・同僚、その他に分類されて示されています。

2019年度は、社員の割合が44%と最多で、次いで、友人・同僚が25%と多くなりました。なお、2019年度は、2018年度と同様に役員自身によるインサイダー取引は認められませんでしたが、役員の情報伝達によるインサイダー取引は、2018年度の4件に引き続き2019年度も2件認められました。

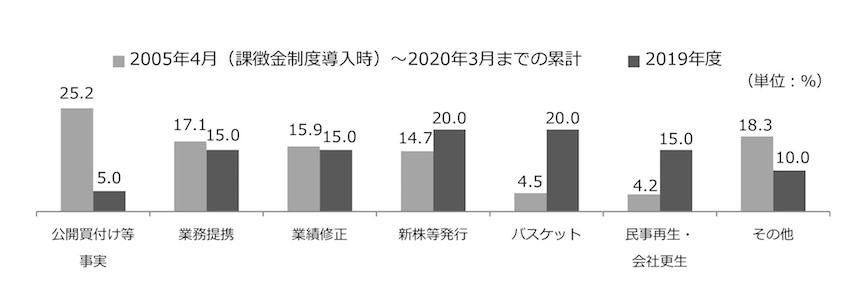

重要事実等別の構成

2019年度の勧告件数24件における重要事実等20件を分類すると、新株等発行、バスケット条項 1 に該当すると認められた事案が各4件(各20.0%)、業務提携、業績修正、民事再生・会社更生が各3件(各15.0%)でした。一般に、公開買付け等事実、業務提携など社外の様々な関係者との契約締結・交渉を伴う場合は、重要事実等の決定から公表までの期間が長期化する傾向があるため、より一層の情報管理が必要です。

主な勧告事案の内容

2014年4月に情報伝達・取引推奨規制が導入されました(金融商品取引法167条の2)。本規制上、会社関係者等は、他人に重要事実等を伝達しなくても、利益を得させる目的又は損失の発生を回避させる目的をもって他人に取引を推奨すれば、規制違反となります。そして、この取引推奨規制違反が急増しており、証券取引等監視委員会も注意を促しています。

2019年度においては、情報伝達・取引推奨規制の導入後、損失の発生を回避させる目的をもって売付けの取引推奨を行った者について、初めての課徴金納付命令の勧告(過去の事案は利益を得させる目的をもって買付けを推奨したもの)がなされました。その事案をご紹介します。

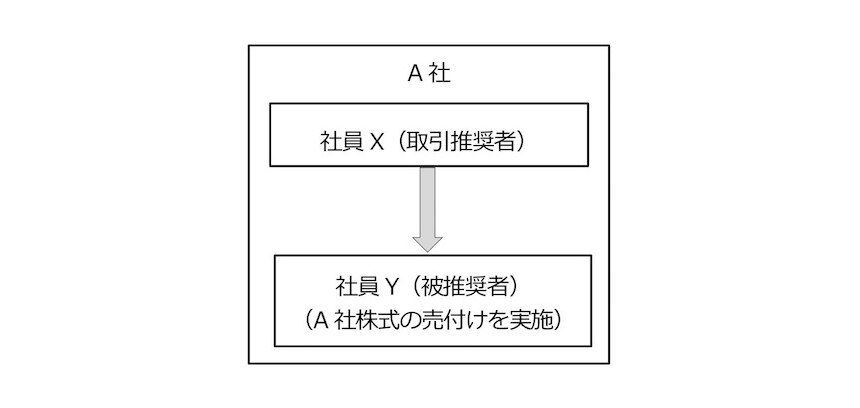

【事案の概要】

- A社が会社更生手続開始の申立て(重要事実)を決定

- A社の社員Xがその職務に関し当該重要事実を知りながら、同僚である社員Yに対して、損失の発生を回避させる目的をもってA社株式の売付けを推奨

- 推奨を受けた社員Yが当該重要事実の公表前にA社株式の売付けを実施

【課徴金納付命令対象者・課徴金額】

社員X(66万円)

(注)本事案では、社員X以外にも違反行為者がいましたが、取引推奨規制違反に問われた社員Xに焦点を当て、事案を簡略化してご紹介しています。

上場会社におけるインサイダー取引管理態勢の状況等

証券取引等監視委員会は、2019年度の勧告事案のうち、上場会社の役職員が関係したインサイダー取引や情報伝達・取引推奨が行われた会社におけるインサイダー取引管理態勢について、見受けられた不備や留意点等を整理の上、公表しています。

各社に共通してみられるのは、下表のとおり社内規程に取引推奨規制が盛り込まれていない等の内容不備ですが、その他、社内における理解が不十分であったり、情報や売買の管理態勢の不備等も見受けられ、社内規程・体制の整備とともに、実効性ある管理・運用がなされているかにも留意する必要があることがうかがえます。

| 見受けられた不備等 | 不備等の内容 | 求められる対応 | |

|---|---|---|---|

| 1 | インサイダー取引防止規程の不備等 | 取引推奨違反事案のいずれの会社でも、社内規程に取引推奨規制が盛り込まれていなかった。 | 社内規程への取引推奨規制の記載と社内研修等での着実な周知。 |

| 2 | 社内における情報管理の不備等 | 上場会社の役員が不用意に情報伝達を行った結果、インサイダー取引を招いている状況が認められた。 | 有効な情報管理のあり方、具体的対策(プロジェクトにてインサイダー情報を共有する役職員からの誓約書の取得等)についての検討。 |

| 3 | 自社株売買管理の不備等 | インサイダー情報に触れる可能性のある部署の社員が売買管理の対象外となっている会社、事前の届出が必要であると認識しながらこれを提出せずに取引を行っている状況等が見受けられた。 | インサイダー取引規制に沿った社内規程の整備・運用。研修等によりインサイダー取引によって失うものは大きいことの周知。 |

| 4 | 社外への職務上必要なインサイダー情報の伝達時の対応 | 社内規程上「情報の社内外への漏洩防止に必要な措置をとるものとする」などの一般的な規定にとどまっている会社が見受けられた。 | ある程度具体的な対応(秘密保持契約の締結等)の社内規程への明記・周知。 |

| 5 | 社外への職務上不要なインサイダー情報の伝達 | 上場会社の役職員から知人等へ職務上不要なインサイダー情報が伝達された。 | 会社の内外・生活のオンオフにかかわらない強い情報管理意識の保持・周知。 |

| 6 | 取引推奨 | 上場会社の役職員による知人等への取引推奨があった。 | 社内規程への取引推奨規制の記載と社内への周知徹底。 |

| 7 | インサイダー取引防止のための研修等の実施状況 | 入社時や管理職昇進時のみの実施のほか、メールや社内電子掲示板による周知のみにとどまり、研修未実施の会社も見受けられた。 | 頻度・対象者・内容に留意した効果的な研修の実施。 |

三菱UFJ信託銀行

法人コンサルティング部

会社法務・コーポレートガバナンスコンサルティング室 03-3212-1211(代表)

-

上場会社等(上場会社等の子会社)の運営、業務又は財産に関する重要な事実であって投資者の投資判断に著しい影響を及ぼすもの ↩︎