コーポレートガバナンス改革の更なる実効性を高めるための研究会等の動向

コーポレート・M&A

目次

※本記事は、三菱UFJ信託銀行が発行している「証券代行ニュースNo.168」の「特集」の内容を元に編集したものです。

これまでに、企業価値の向上を目的として、コーポレートガバナンス改革が進められてきましたが、さらにその改革の実効性を高めるため、関係省庁等で様々な研究会やワーキング・グループ等が立ち上げられています。本特集では、それらの動向をご紹介させていただきます。

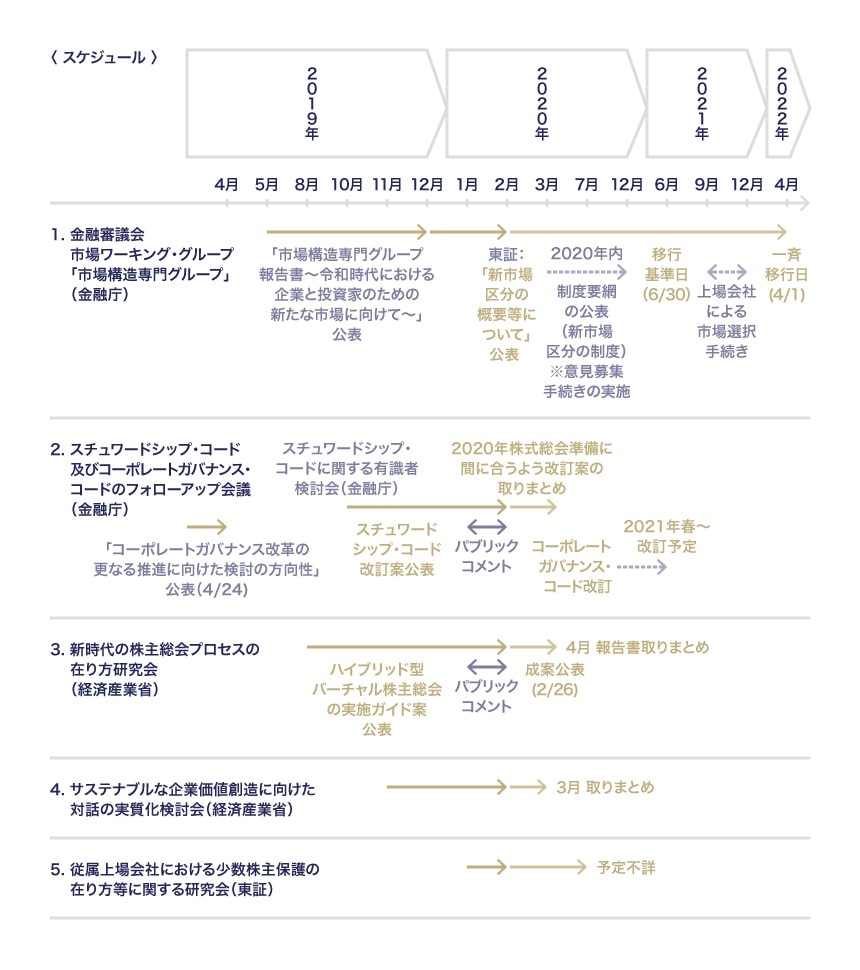

金融審議会市場ワーキング・グループ「市場構造専門グループ」(金融庁)

金融審議会市場ワーキング・グループ「市場構造専門グループ」は、2019年5月より、計6回にわたり、我が国の市場構造の在り方について検討・審議を行い、その結果を取りまとめ、金融審議会市場ワーキング・グループ「市場構造専門グループ報告書~令和時代における企業と投資家のための新たな市場に向けて~」を同年12月27日に公表しました。

この報告書を受けて、東証は、「新市場区分の概要等について」を取りまとめ、2020年2月21日に公表しました。これは、東証が今後の市場区分の見直しに向けて、上場会社、上場準備会社、市場関係者などにおける対応の検討及び準備に着手できるよう、現時点で想定される①新市場区分の概要、②新市場区分への移行プロセス、③今後のスケジュールを示したものです。

新市場区分と各市場のコンセプト

- 市場区分は「プライム」「スタンダード」「グロース」(いずれも仮称)の3市場

- 各市場区分のコンセプトに応じ、時価総額(流動性)やコーポレート・ガバナンスその他の基準を設定

- 新規上場基準と上場維持基準は、各市場毎に原則共通化

- 各市場区分は独立しているものとし、市場区分間の移行に関する緩和された基準は設けない

| プライム市場 | スタンダード市場 | グロース市場 |

|---|---|---|

|

|

|

(出所)(株)東京証券取引所「新市場区分の概要等について」より三菱UFJ信託銀行 法人コンサルティング部作成

各市場の基準

プライム市場

| 考え方・狙い | 概要(※1) | |||

|---|---|---|---|---|

| 流動性 |

|

項目 | 新規上場基準 | 上場維持基準 |

| 株主数 | 800人以上 | 800人以上 | ||

| 流通株式数 | 20,000単位以上 | 20,000単位以上 | ||

| 流通株式時価総額 | 100億円以上 | 100億円以上 | ||

| 売買代金 | 時価総額 250億円以上 |

1日平均売買代金0.2億円以上 | ||

| ガバナンス |

|

投資家との建設的な対話の促進の観点から、いわゆる安定株主が株主総会における特別決議可決のために必要な水準(3分の2)を占めることのない公開性を求める | ||

| 項目 | 新規上場基準 | 上場維持基準 | ||

| 流通株式比率 | 35%以上 | 35%以上 | ||

| 経営成績 財政状態 |

|

経営成績・財政状態に関する実質審査は、以下のA又はBのいずれかを充たすものについて実施する(新規上場申請に係る不受理基準) | ||

| 項目 | A(利益実績) | B(売上実績) | ||

| 収益基盤 | 最近2年間の利益合計が25億円以上 | 売上高100億円以上かつ時価総額1,000億円以上 | ||

| 財政状態 | 純資産50億円以上 | |||

スタンダード市場

| 考え方・狙い | 概要(※1) | |||

|---|---|---|---|---|

| 流動性 |

|

項目 | 新規上場基準 | 上場維持基準 |

| 株主数 | 400人以上 | 400人以上 | ||

| 流通株式数 | 2,000単位以上 | 2,000単位以上 | ||

| 流通株式時価総額 | 10億円以上 | 10億円以上 | ||

| ガバナンス |

|

上場会社として最低限の公開性を求める (海外主要取引所と同程度の基準を採用) |

||

| 項目 | 新規上場基準 | 上場維持基準 | ||

| 流通株式比率 | 25%以上 | 25%以上 | ||

| 経営成績 財政状態 |

|

経営成績・財政状態に関する実質審査は、以下を充たすものについて実施する(新規上場申請に係る不受理基準) | ||

| 項目 | 不受理基準 | |||

| 収益基盤 | 最近1年間の利益が1億円以上 | |||

| 財政状態 | 純資産額が正であること | |||

グロース市場

| 考え方・狙い | 概要(※1) | |||

|---|---|---|---|---|

| 事業計画 |

|

|

||

| 項目 | 新規上場基準 | 上場維持基準 | ||

| 時価総額 | - | 上場から10年経過後40億円以上 | ||

| 流動性 |

|

項目 | 新規上場基準 | 上場維持基準 |

| 株主数 | 150人以上 | 150人以上 | ||

| 流通株式数 | 1,000単位以上 | 1,000単位以上 | ||

| 流通株式時価総額 | 5億円以上 | 5億円以上 | ||

| ガバナンス |

|

|

||

| 項目 | 新規上場基準 | 上場維持基準 | ||

| 流通株式比率 | 25%以上 | 25%以上 | ||

※1.市場コンセプトを反映したこれらの基準のほか、株式の譲渡制限、証券代行機関の選定などの共通の基準を設けるものとする

※2.今後のコーポレートガバナンス・コードの見直しにおいて、プライム市場の上場企業を念頭に、より高い水準が示されることが想定される

(出所)いずれも(株)東京証券取引所「新市場区分の概要等について」

スチュワードシップ・コードに関する有識者検討会(金融庁)

スチュワードシップ・コード及びコーポレートガバナンス・コードのフォローアップ会議は、「コーポレートガバナンス改革の更なる推進に向けた検討の方向性」と題する意見書を2019年4月24日公表しました。意見書を受け、金融庁において、2019年10月から計3回にわたり、スチュワードシップ・コードに関する有識者検討会が開催され、同検討会は、スチュワードシップ・コードの改訂案を同年12月20日に公表、2020年1月31日までパブリックコメントを募集しました。本年総会準備に間に合うようパブリックコメントの結果を踏まえた改訂版が公表される見込みです。

改訂のポイント

- 日本の上場株式以外の資産に投資する機関投資家への本コードの適用(前文「本コードの目的」)

- サステナビリティに関する課題(前文冒頭、前文「本コードの目的」、原則1、原則4)

- 企業年金等のアセットオーナーによるスチュワードシップ活動(原則1)

- 議決権行使に係る賛否の理由の公表(原則5)

- 機関投資家向けサービス提供者に関する原則の新設(前文「本コードの目的」、原則8)

新時代の株主総会プロセスの在り方研究会(経済産業省)

2019年6月に閣議決定された成長戦略のフォローアップにおいて、株主総会当日の新たな電子的手段の活用の在り方について取りまとめると盛り込まれたことを踏まえて、経済産業省が2019年9月に新時代の株主総会プロセスの在り方研究会を立ち上げました。同研究会は、ハイブリッド型バーチャル株主総会の実施ガイド案を同年12月26日に公表し、2020年2月7日までパブリックコメントを募集したうえで、同年2月26日成案を公表しました。

「ハイブリッド型バーチャル株主総会の実施ガイド」の概要

- 「ハイブリッド型」バーチャル株主総会を「参加型」と「出席型」に分けて検討

- 「参加型」の場合、会社法上の「出席」扱いにはならないため、株主は質問や動議はできない。

また、決議に参加することはできないので、議決権を行使する場合は事前行使が必要 - 「出席型」の場合、会社法上の「出席」扱いになり、株主は質問や動議ができるため、企業は質問・動議対応を検討することが必要。また、開催場所と株主との間の情報伝達の双方向性と即時性の確保が必要なため、企業は、企業側の通信障害について予め対策をとることが必要

サステナブルな企業価値創造に向けた対話の実質化検討会(経済産業省)

企業や投資家が様々な環境変化に直面する中で、対話を通じて価値を協創していくに当たっての課題や対応策を検討することを目的として、2019年11月26日から開催されています。①対話の現状を踏まえた対話の質の底上げ、②投資家・資本市場を取り巻く環境の変化を踏まえた、今後の企業と投資家の関係性、③企業経営とSDGsや無形資産(イノベーション・研究開発/デジタル・トランスフォーメーション/人材)に対する投資の更なる促進等の個別分野が論点とされています。

従属上場会社における少数株主保護の在り方等に関する研究会(東京証券取引所)

実質的な支配力を持つ株主(「支配的な株主」)を有する上場会社(「従属上場会社」)を巡る最近の事例が示唆する問題点、支配的な株主と従属上場会社の少数株主との間の利害調整の在り方、少数株主保護の枠組み等について議論を行うことを目的として、2020年1月7日から開催されています。①どのような場合に、支配的な株主を有する会社の上場に合理性があるといえるか検討を深めていくこと、②適切な一般株主保護のあり方について検討を進めること、③市場関係者へのヒアリング等を通じ、引き続き、課題・論点の抽出を進めることが、事務局から提案されています。

三菱UFJ信託銀行

法人コンサルティング部会社法務コンサルティング室

03-3212-1211(代表)