適切なインセンティブプランとしての株式報酬制度の選び方

コーポレート・M&A

目次

近時の株式報酬制度の概論

近時、経営陣に株主目線での経営を促すという観点や、中長期の業績向上のためのインセンティブを与えるという観点から、株式報酬制度を導入する上場企業が増加しています。実際に、改訂コーポレートガバナンス・コードの補充原則4-2①においても、「取締役会は、経営陣の報酬が持続的な成長に向けた健全なインセンティブとして機能するよう、客観性・透明性ある手続に従い、報酬制度を設計し、具体的な報酬額を決定すべきである。その際、中長期的な業績と連動する報酬の割合や、現金報酬と自社株報酬との割合を適切に設定すべきである。」と明記されています。

もっとも、一言に「株式報酬制度」と言っても我が国において様々な制度設計が考えられています(下記の表を参照)。それぞれの制度に特徴がありますので、中長期の業績向上に向けたインセンティブとして機能するよう、自社の実情に応じて制度を選択する必要があります。

| 事前 交付 |

現物出資型 | リストリクテッド・ストック | 金銭報酬債権の現物出資により、譲渡制限が付された現物株式を事前に付与する制度 |

|---|---|---|---|

| パフォーマンス・シェア | リストリクテッド・ストックと同様に現物株式を付与し、業績条件等が未達の場合にはその一部を無償で取得する制度 | ||

| 事後 交付 |

リストリクテッド・ストック・ユニット | 一定期間の勤務期間経過後に、当該勤務期間に対応する確定数の株式を付与する制度 | |

| パフォーマンス・シェア・ユニット | 一定の時期に、業績条件等に応じて決定された数の株式を付与する制度 | ||

| ストック・オプション | 通常型ストック・オプション | 株式をあらかじめ設定した権利行使価格(契約締結時の株価以上の価格)で取得できる新株予約権を付与する制度 | |

| 株式報酬型ストック・オプション | 株式をあらかじめ設定した権利行使価格(1円)で取得できる新株予約権を付与する制度 | ||

| 株式交付信託 | 導入企業を委託者、信託銀行を受託者、役員を受益者として金銭を信託し、当該金銭を原資として、市場等から株式を取得し、一定の基準および手続に従って株式を付与する制度 | ||

本稿では、上記の株式報酬制度のうち、特に広く導入されている制度の特徴について説明していきます。

ストック・オプション

概論

ストック・オプションとは、会社が役員に対して付与する、金銭(権利行使価格)の払込みと引換えに当該会社の株式の交付を受けられる権利のことをいいます。報酬として付与されるストック・オプションの種類としては、主に通常型ストック・オプション、株式報酬型ストック・オプションがあげられます。

通常型ストック・オプション

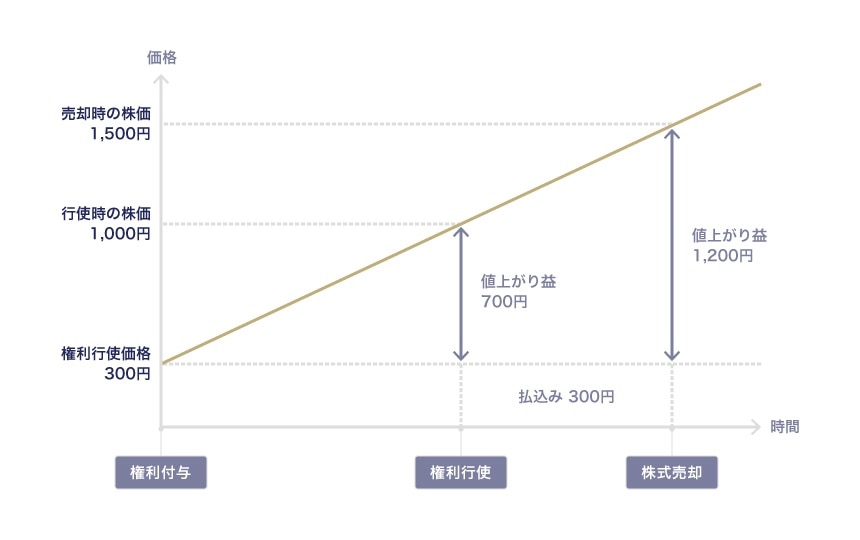

通常型ストック・オプションとは、権利行使価格からの値上がり益のみが付与対象者の利益となるストック・オプションです。

ストック・オプション

通常型ストック・オプションは、付与対象者や権利行使期間、権利行使価格等の一定の税制適格要件を満たすことによって、課税時期が権利行使時点から株式売却時点まで繰り延べられるとともに、課税方法も給与所得や退職所得ではなく譲渡所得として課税されるという優遇措置を受けることができます。

もっとも、通常型ストック・オプションは、行使時の株価が権利行使価格を上回っている場合のみ付与対象者と株主との利害が一致し、下回った場合には付与対象者は権利を放棄することが合理的となります。したがって、付与対象者は下回った場合のリスクを一切負わないというデメリットがあります 1。

株式報酬型ストック・オプション

通常型ストック・オプションの上記デメリットを解決することができるのが株式報酬型ストック・オプションです。株式報酬型ストック・オプションとは、権利行使価格が1円に設定され、付与対象者に株価相当の価値が付与されるストック・オプションです。したがって、通常型ストック・オプションは付与対象者と株主との利害の一致が部分的になる一方で、株式報酬型ストック・オプションはいかなる株価水準においても両者の利害を一致させることができ、常にインセンティブ効果を維持することができます。

また、課税時期は権利行使時点ですが、権利行使期間が退職から10日間に限定されているものについて「退職所得」としての課税が認められると考えられています 2。

さらに、業績条件や株価条件を設定し、それによってストック・オプションの付与数や権利確定数、付与や権利確定の時期等を変動させる設計にすることも可能です 3。

ストック・オプション全体のメリット・デメリット

上記メリットのほかには、ストック・オプションが他の株式報酬制度に比べて企業が負担すべき費用が相対的に低いという点があげられます。ストック・オプション制度における費用負担額は、株価ではなく新株予約権の公正な評価額を基準に算出されます。多くの場合、株式の時価から相当程度ディスカウントした形で算出されるため、結果として費用負担額が相対的に低くなります。具体的には、株式報酬型のストック・オプションが1割~2割、通常型ストック・オプションが3割~6割程度にそれぞれディスカウントして算出されることが多いとされています 4。

一方で、ストック・オプション制度全体のデメリットとしては、以下の点があげられます。

- 新株予約権の管理等、制度運営に係る事務負担が大きい

- 特に株式報酬型ストック・オプションについては、付与する報酬を金額で固定して設計している場合に、株価が高ければ高いほど最初に付与される新株予約権の数が少なくなってしまうことから、逆インセンティブとなるおそれがある

ストック・オプションを採用する企業の傾向

ストック・オプションは、上述のとおり企業が負担すべき費用が他の制度に比べて相対的に低いことからすれば、たとえば開発費や投資の費用への出費が先行し、役員報酬に十分な費用を割くことができない上場して間もない企業等において比較的採用されやすい傾向にあります 5。

株式交付信託を用いて株式を交付する手法

概論

株式交付信託とは、導入企業を委託者、信託銀行を受託者、役員を受益者として金銭を信託し、当該金銭を原資として、市場等から株式を取得し、一定の基準および手続に従って当該役員に付与するポイント相当数の株式を、信託を通して付与する制度をいいます。

株式交付信託のメリット・デメリット

この制度のメリットとしては、以下の点があげられます。

- 比較的自由な設計が可能

- 会社側の事務負担を軽減できる

- 信託を通じて株式の売却を行うことで納税資金を確保できる

①については、業績連動か非連動の二者択一にとどまらず、業績連動であっても全社業績や部門業績に連動させることや、個人評価等の定性評価を加味すること、報酬の一部のみを業績連動として残りを非連動部分とすること等様々な設計が可能です。また、交付タイミングを退職時や毎年1回とすることはもちろんのこと、中期経営計画の期間に合わせて3年に1回とすることも可能であり、選択に自由度があります。さらに、株主総会による役員選任後にあらかじめ交付株式数を定め、中期経営計画の終了時や継続勤務期間など一定期間経過後にその株式を役員に交付するように設計することも可能です 6。これらはいずれも、株式交付規程に明確に定めることが必要です。

②については、一度信託を設定すれば、後述するリストリクテッド・ストックのように交付のタイミングで都度契約書を締結する・取締役会決議を行う等の手続きは発生しませんので、会社側の事務負担を相対的に軽減することができます。交付が発生するタイミングで会社から信託銀行に対して交付する役員や交付すべき株式数等の情報を連絡することが必要ですが、交付事務自体は信託銀行が主体的に行うことになります。

③については、役員に対して交付する株式数のうち、あらかじめ納税資金として確保するために必要な割合を株式交付規程で定めておくことで、信託を通じて一部の株式を売却し得られた金銭を納税資金に充てることが可能です。

一方で、株式交付信託のデメリットとしては、以下の点があげられます。

- 他の制度と異なり、信託であることから、信託設定時および信託期間中に信託報酬や信託管理人報酬等の費用が発生する

- リストリクテッド・ストックと異なり、一定の時期にならないと株式の交付を受けることができない

②に関して、株式交付規程に定められた一定の時期までは、株式として交付を受けることができませんので、交付予定者が議決権を行使することや配当金を受領することはできません。当該議決権等の権利が属するのは信託であると考えられますが、役員向けの株式交付信託は議決権を不行使とし、配当金は信託報酬等の一部に充当していくことが一般的です。また、役員持株数として開示書類に記載することもできません 7。

株式交付信託を採用する企業の傾向

信託報酬等のデメリットはありますが、他の報酬制度とは柔軟な設計が可能であるとともに交付事務の負担が小さくなるという点でメリットがありますので、役員報酬に関して一定程度の費用負担を許容できる企業において、当該メリットを重視する場合に採用される傾向にあります。

金銭報酬債権を現物出資することで株式を交付する手法

概論

最近では、会社が役員に対して付与した金銭報酬債権を会社に対して現物出資財産として払い込むことによって、株式の交付を受けるという手法が広く利用されるようになりました。そのなかでも、特に広く用いられているリストリクテッド・ストックとパフォーマンス・シェア・ユニットについて概説します。

リストリクテッド・ストックのメリット・デメリット

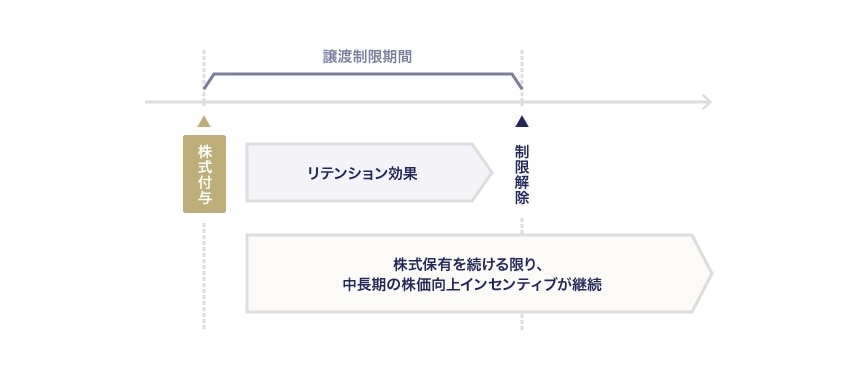

リストリクテッド・ストックとは、金銭報酬債権を払い込むことで、一定期間の譲渡制限が付された現物株式が報酬として事前に役員に付与される制度をいいます。譲渡制限が付されているという点で人材が社外に流出しないよう維持する効果(リテンション効果)も期待できます。

リストリクテッド・ストックは、法人税法等および所得税法施行令等における「特定譲渡制限付株式」に該当する場合には、給付額について事前確定届出給与として損金算入が可能になります。さらに株式交付等のスケジュールに係る要件等を満たすことによって、事前確定届出給与の届出が不要になります 8。現在企業で導入されているリストリクテッド・ストックの多くは、特定譲渡制限付株式がほとんどであると考えられます。

リストリクテッド・ストックのメリットとしては、以下の点があげられます。

- 法人税法等および所得税法施行令等における特定譲渡制限付株式に該当し、一定の要件を満たすことによって、給付額について届出が不要な事前確定届出給与として損金算入が可能になる

- 事前に株式の交付を受けることができることから、付与された対象者は配当金が受領できる、議決権を行使できる等、本来の株主と同じ権利を有することができる

- ②の結果、開示書類の役員持株数に含めることができる

一方、デメリットとしては、以下の点があげられます。

- 事前確定届出給与として損金算入要件を満たそうとすると、設計の仕方が限定される

- 株式を付与するタイミングで契約書を締結する、取締役会決議を経る等の手続きを行う必要があり、会社側の事務負担がある

- 譲渡制限解除後の株式の売却がインサイダー規制に抵触しないよう事前に対策をとる必要がある

③に関して、「特定譲渡制限付株式」は、譲渡制限が解除された日において役員に給与所得課税が発生することになります(なお、特定譲渡制限付株式等の譲渡制限が、当該特定譲渡制限付株式等を交付された者の退職に基因して解除されたと認められる場合は、退職所得課税が発生します(所得税基本通達 23~35 共-5の2))。しかし、重要情報を保有している場合にはインサイダー規制に抵触してしまうため、事前に知る前契約の締結等により納税資金を確保できるように対策をとっておく必要があります。

パフォーマンス・シェア・ユニットのメリット・デメリット

パフォーマンス・シェア・ユニットとは、金銭報酬債権を現物出資することにより、一定の時期(たとえば中期経営計画終了時等)に、業績に連動して算出される数の株式が事後的に付与される制度をいいます。

パフォーマンス・シェア・ユニットのメリットとしては、以下の点があげられます。

- リストリクテッド・ストックと異なり、納税資金を確保するために報酬の一部を金銭で交付したい場合には、たとえば、あらかじめ定めた割合に応じて株式部分と金銭部分のそれぞれの算定方法を定めることができる 9

- リストリクテッド・ストックと異なり、勤務条件や業績条件、株価条件等を付して設計の幅を広げることや、リストリクテッド・ストック・ユニットと組み合わせることで、業績連動部分と非連動部分を設定する等、設計に自由度がある

一方でパフォーマンス・シェア・ユニットのデメリットとしては、以下の点があげられます。

- リストリクテッド・ストックと同様に、たとえば株式を交付するタイミングで新株発行や自己株式処分についての取締役会決議を行う等、会社側の手続的な事務負担がある

- リストリクテッド・ストックと異なり、株式の交付を受けるまで議決権の行使や配当金の受領等の権利を有することができない

リストリクテッド・ストック、パフォーマンス・シェア・ユニットを採用する企業の傾向

リストリクテッド・ストックは、事前に株式が付与されるとともにリテンション効果を図ることができる点が他の報酬制度と大きく異なりますので、その点を重視する場合に採用されやすい傾向にあります。パフォーマンス・シェア・ユニットは、業績指標に連動させて株式の付与を行いたい企業において採用されます。制度設計に自由度がある点で株式交付信託と共通しますので、信託報酬等の費用の点や事務負担の点等を比較検討し、会社として何を許容できるかを踏まえて制度を選択することが考えられます。

以上の株式報酬制度のうち、主な制度のメリット・デメリットをまとめた表は下表のとおりです。

主な株式報酬制度のメリット・デメリット比較

| 通常型 ストック・ オプション |

株式報酬型 ストック・ オプション |

株式交付信託 | リストリクテッド・ストック | パフォーマンス・シェア・ユニット | |

|---|---|---|---|---|---|

| 会社側の 事務負担 |

× 新株予約権管理の事務負担が大きい | × 新株予約権管理の事務負担が大きい | 〇 信託銀行が主体的に交付事務を行う | × 交付のたびに手続きが必要 | × 交付のたびに手続きが必要 |

| 費用面での メリット |

〇 信託報酬等は発生しない、他の制度に比べると費用負担が小さい | 〇 信託報酬等は発生しない、他の制度に比べると費用負担が小さい | × 信託報酬、信託管理人報酬等の発生 | 〇 信託報酬等は発生しない | 〇 信託報酬等は発生しない |

| 設計の自由度 | × 税制適格要件を満たすためには一定程度の制約がある | 〇 業績条件や株価条件等の評価に基づき、付与数、権利確定数等を変動させるスキームにすることも可能 | 〇 | × | 〇 |

| 納税資金の 確保 |

〇 課税時期が株式売却時点まで繰り延べられるため、売却によって納税資金を確保してから課税される | × 別途納税資金の確保が必要 | 〇 信託内で売却して納税資金を確保できる | × 知る前契約の締結等の事前の対策が必要 | 〇 納税資金分を金銭で交付する設計とすることが可能 |

| 配当金、 議決権等 |

× | × | × 議決権や配当金を受領する権利は信託に属する | 〇 | × |

まとめ

以上のとおり株式報酬制度の種類は様々ですが、「どの制度でもいいから導入さえすればいい」というものではありません。各制度のメリット・デメリットを踏まえ、自社にとってどの制度であれば問題なく運用できるか、どの制度であれば最もインセンティブの機能を発揮させることができるかを十分に検討したうえで、制度の選択・制度の設計を行う必要があります。また、一度株式報酬制度を導入した企業においても、それで満足することなく、自社の成長段階を見極めて、適宜制度の見直しを行っていくことが大切です。

-

タワーズワトソン編 西村康代ら著『攻めのガバナンス 経営者報酬・指名の戦略的改革』(東洋経済新報社、2015)84頁参照。 ↩︎

-

タワーズワトソン編 西村康代ら著・前掲122頁参照。 ↩︎

-

田崎伸治ほか「株式報酬制度の再検討―費用負担の観点から―」商事法務2180号、20頁、23頁参照。 ↩︎

-

田崎伸治ほか・前掲21頁参照。 ↩︎

-

経済産業省産業組織課「『攻めの経営』を促す役員報酬―企業の持続的成長のためのインセンティブプラン導入の手引 ―(2019年5月時点版)」64頁以下参照。 ↩︎

-

一部の企業において、ポイント数を株式数に換算して株主総会資料等に「株式報酬制度に基づく交付予定株式の数」等と表現して開示していることがあります。 ↩︎

-

「特定譲渡制限付株式」の要件は、経済産業省産業組織課・前掲47頁(Q20)を参照。また、事前確定届出給与の届出を不要とする要件は、経済産業省産業組織課・前掲58頁以下(Q48)。 ↩︎

-

経済産業省産業組織課・前掲80頁以下(Q75)。 ↩︎

プロアクト法律事務所