日本版IR(カジノを含む統合型リゾート)の制度概要と実務の留意点

第1回 日本のIR制度の枠組み、IR施設を構成する施設類型と企業の参加形態

不動産

目次

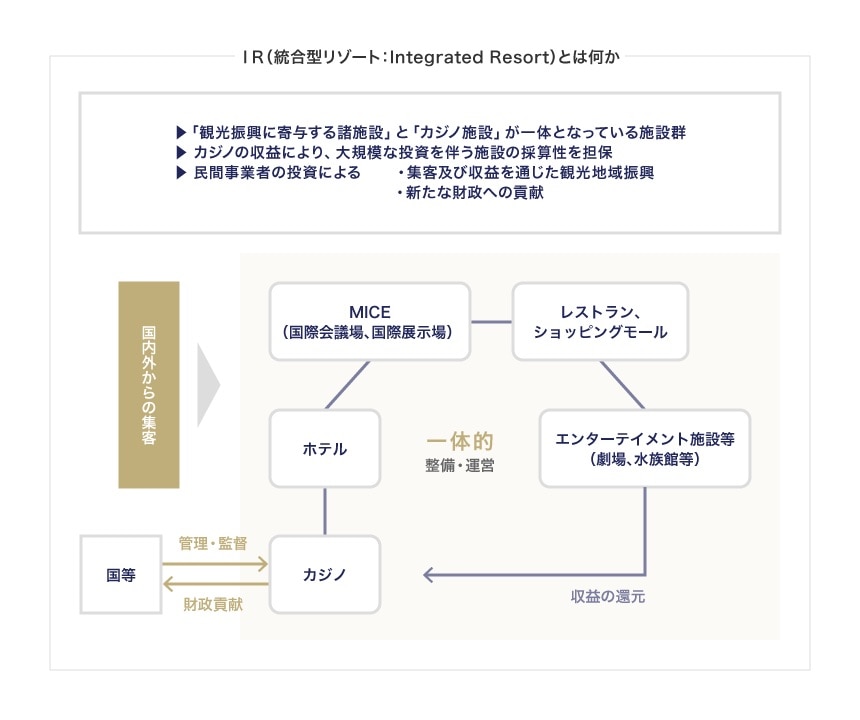

IRとは何か

IRとは、「統合型リゾート(Integrated Resort)」の略称であり、民間事業者が一体として設置および運用する「観光振興に寄与する諸施設」(MICE 1 施設、宿泊施設およびレクリエーション施設等)と「カジノ施設」から構成される一群の施設を意味します。IRの狙いは、カジノ施設の収益を原動力として、MICE施設や家族で楽しめるエンターテインメント施設等の充実を図り、国内外から多くの観光客を惹きつける点にあります。

アメリカ、シンガポール等の諸外国の先行事例を踏まえ、日本において、特定複合観光施設区域整備法(平成30年法律第80号。以下「IR整備法」といいます)が2018年7月20日に成立し、日本型IRを実現するための制度(以下「IR制度」といいます)が定められました。IR整備法は、①IRを形づくる施設(以下「IR施設」といいます)を定義しつつ(IR整備法2条1項)、②多くの観光客を呼び込むなどの政策目的を果たすため、IRが実施される区域の認定制度(国土交通大臣の所管)を設け(IR整備法9条)、また、③IRのためにカジノを適法化する見返りとしてきわめて厳格なカジノ規制(新設の三条委員会であるカジノ管理委員会の所管)を設けている(IR整備法39条以下)ところに大きな特徴があります。

これを受けて、現時点までに、特定複合観光施設区域整備法施行令(政令第72号。以下「IR整備法施行令」といいます)の公布、IR整備法5条1項に基づき国土交通大臣が定めるべき特定複合観光施設区域の整備のための基本的な方針の案文(以下「基本方針案」といいます)の公表が行われており、今後は、カジノ規制を所管するカジノ管理委員会の設置や、同委員会による規則等の制定が予定されています。

そこで、本稿では、現時点において明らかとなっている日本版IRの制度概要を示しながら、多様な企業がこれに参画するにあたり、留意すべき実務上のポイントを解説します。

IR施設を構成する各施設

IR整備法において、IR施設は、カジノ施設と①国際会議場施設、②展示等施設、③魅力増進施設、④送客施設、⑤宿泊施設から構成される一群の施設であって、民間事業者により一体として設置および運営されることが要件とされるとともに、⑥その他観光旅客の来訪および滞在の促進に寄与する施設(アミューズメントパークやスポーツ施設等)もこれらと一体的に設置および運営される場合には、これをIR施設の中に含めることができるとされています(IR整備法2条1項)。

IR施設のうち上記①~⑤はIRに必須の中核施設であり、これらが満たすべき基準等としてIR整備法施行令や基本方針案で定められているものは、主に以下のとおりです。

①国際会議場施設と②展示等施設

日本型IRでは、民間の活力を生かしてこれまでにないスケールとクオリティを有するMICE施設を整備することにより、これまでにないような国際的な会議等を展開し、新たなビジネスの起爆剤となることを目指しています。

そのため、国際会議場施設については、概ね1,000人以上の人員を収用できる国際会議室を設けていること等が要件とされており(IR整備法施行令1条)、また、展示等施設についても、国際会議場施設の上記国際会議室の規模に応じて定められた床面積以上の展示スペースを擁するものであることが要件とされています(IR整備法施行令2条)。

具体的な使用形態として、国際会議や展示会等の規模に応じて国際会議室や展示スペースを間仕切りをして臨機応変に使用することが認められています(基本方針案6頁)。また、国際会議や展示会等を開催しない日に、MICE施設を活用して、スポーツイベントやコンサート等を開催し、誘客効果を最大化することも重要視されています(基本方針案6頁)。

③魅力増進施設

日本型IRでは世界に向けて日本の魅力を発信し、世界から観光客を集めることを目指していますが、魅力増進施設は、これを実現するために日本らしい魅力的なコンテンツを提供する重要な役割を担う施設とされています。

このため、魅力増進施設は、日本の伝統、文化、芸術等を生かした公演その他の活動を行うことにより、日本の観光の魅力の増進に資する劇場、演芸場、音楽堂、競技場、映画館、博物館、美術館、レストランその他の施設であることが要件とされています(IR整備法施行令3条)。

④送客施設

日本型IRは、来訪者をIR区画に囲い込むのではなく、国内各地の魅力をショーケースとして紹介し、来訪者を国内各地に送り出し現地体験をしてもらうことにより、政界と国内各地をつなぐ交流のハブになることを目指しています。そのため、送客施設は、日本における各地域の観光の魅力に関する情報を適切に提供し、併せて各地域への観光旅行に必要な運送、宿泊その他のサービスの手配を一元的に行うことにより、国内における観光旅行の促進に資する施設であることが要件とされています(IR整備法施行令4条)。

⑤宿泊施設

宿泊施設については、MICE施設等を他のIR施設への来訪者の需要に対応するだけでなく、誘客施設の1つとして新たな宿泊需要を生み出すために、①高度化および多様化する国内外の旅行者の需要に対応したものであること、②すべての客室の床面積の合計が概ね10万㎡以上であること、③客室のうち最少のものの面積、スイートルームのうち最少のものの面積および客室の総数に占めるスイートルームの割合が、国内外の宿泊施設における客室の実情を踏まえ、利用者の需要の高度化および多様化を勘案して適切なものであることが、要件とされています(IR整備法施行令5条)。

IR事業主体と各企業の参加形態

以上のようなIR施設の構成からすると、次のような事業者の参加が想定されます。

- 海外ですでにIR事業を展開する海外カジノオペレーター

- 区域開発等を担うデベロッパー・ゼネコン・不動産関連会社

- 周辺交通インフラを整備する鉄道、バス、海上交通等の民間交通機関

- 多額の開発資金を供給する銀行その他の金融機関

- 事業のリスク管理を行う保険会社・リスクマネジメント会社

- 各施設のシステム面を担当する情報システムベンダー・セキュリティ事業者

- カジノ関連機器の製造、販売等を担う事業者

- MICEコーディネーター

- 日本の魅力発信に関わるエンターテイメント事業者・ブランド事業者・飲食事業者

- 送客機能を担う旅行会社

- ホテル事業者 など

そして、これらの企業が単に寄せ集めでIR事業を行うのではなく、以下に述べるIR事業主体の在り方に沿った参加形態を検討する必要があります。

IR事業主体

IR整備法上、カジノ事業の収益をIR事業全体に行き渡らせるべく、IR事業(IR整備法2条3項の設置運営事業をいいます。以下同じ)が1つのIR事業者(IR整備法2条4項の設置運営事業者をいいます。以下同じ)により一体的に行われる必要があり(IR整備法9条11項3号イ)、IR区域も1つのIR施設を設置する区域としてIR事業者によって一体的に管理される必要があります(IR整備法2条2項)。したがって、IR事業者は単一事業体でなければならず、同一IR区域内のIR事業を複数企業(持株会社を利用したホールディングス方式を含む)で運営することは認められていません。国土交通大臣の認定を受けられる区域の最大数が3つとされていることから(IR整備法9条11項7号)、IR事業者の数も最大で3つとなります。

また、IR事業者については、会社法上の会社であることが求められており、IR事業以外の事業の兼業が禁止されています(IR整備法9条11項3号ハ)。

各企業の参加形態

以上からすると、IR事業に参画しようとする既存企業(現在、日本版IR以外の事業を営んでいる企業)が、IR事業者としてIR事業主体となることはできません。これらの企業が採りうる方法としては、複数社でコンソーシアムを組んだうえで、それぞれがいわゆる「構成企業」として出資により単一の合弁会社を設立し、当該単一事業会社(IR事業者)を通じてIR事業に参画する方法が挙げられます。なお、IR事業者の資本構成について内外無差別とされていますが、日本型IRは、民間事業者の資金や能力を生かすべく「民設民営」を基本としているため、IR事業者が国や地方公共団体から出資や役員の派遣などを受けることは認められていません(基本方針案9頁)。

また、IR整備法は、IR事業者による一体的な経営判断が保たれる前提のうえで、カジノ事業の中核部分以外の業務について、一定の要件の下で業務委託その他のアウトソーシングを認めていることから、上述の「構成企業」(IR事業者に出資をする企業)ではなく、IR事業者からの業務委託、請負その他の取引関係に基づくいわゆる「協力企業」としての参画も可能となります。

不動産に関連する参加形態

IR整備法上、IR事業者以外の者がIR区域の土地を所有等することが認められています(IR整備法2条16項に定める施設土地権利者)。このケースでは、IR事業者が当該施設土地権利者から土地を賃借等して、その利用権に基づき土地上でIR施設を設置および運営することになります。

また、IR事業者以外の者がIR施設を所有し、これをIR事業者に賃貸するといった形で、「IR施設の整備、管理等」と「IR施設の設置、運営等」を分離して行うこと(いわゆる上下分離方式)も認められています(IR整備法2条5項に定める施設供用事業をいいます)。ただし、施設供用事業者は、IR事業者と同様に、会社法上の会社であることが求められ(IR整備法9条11項3号ハ)、IR事業以外の事業の兼業が禁止されており(IR整備法9条11項3号ハ、18条2項)、一体的な所有も求められるため、既存企業ではなく、単一の事業会社を設立する必要があると考えられます。

次回は、IR事業を行うために必要な区域認定のプロセスと、IR事業参入にあたっての留意点について解説します。

-

企業等の会議(Meeting)、企業等が行う報奨・研修旅行(インセンティブ旅行)(Incentive Travel)、国際機関・団体および学会等が行う国際会議(Convention)、展示会・見本市及びイベント(Exhibition/Event)の頭文字のことであり、多くの集客交流が見込まれるビジネスイベント等の総称。 ↩︎

弁護士法人片岡総合法律事務所

- コーポレート・M&A

- ファイナンス

- 訴訟・争訟

- 不動産

- 資源・エネルギー

弁護士法人片岡総合法律事務所

- コーポレート・M&A

- 危機管理・内部統制

- ファイナンス

- 訴訟・争訟

- 不動産

- ベンチャー