外為法改正-対内直接投資等に関する事前届出審査制度への影響

国際取引・海外進出

目次

外国為替及び外国貿易法(以下「外為法」といいます)は、外国投資家による一定の業種にかかる対内直接投資等について、事前届出を義務付けています。

対内直接投資等に関する事前届出審査制度は、近時活発に制度の見直しがされている分野です。

2019年には、5月に公布された告示の改正により対内直接投資等にかかる事前届出業種に20業種が追加(業種内での対象範囲の拡大を含みます)されたほか、9月に公布された政令の改正により議決権の取得に着目して対内直接投資等の範囲が拡大されています。

また、2020年の施行を目指して、上場会社等の株式の対内直接投資等にかかる事前届出制度の大幅な変更を内容とする外為法改正が予定されており、2019年10月18日には改正にかかる法律案(以下「2020年改正」といいます)が国会に提出され、同年11月14日に衆議院本会議で可決されています 1。

2020年改正は、事前届出の対象となる上場会社等の株式または議決権の取得の閾値を、これまでの10%から1%に引き下げる内容を含むことから、海外機関投資家を含む市場関係者の大きな関心を呼んでいます。閾値の引下げとセットで、事前届出免除制度が導入され、閾値を超える株式・議決権の取得であっても、その多くについては届出が免除されることが予定されていますが、会社の経営に重要な影響を与えないことが条件となることから、アクティビストの活動や、機関投資家による上場会社とのエンゲージメントに影響が生じないのか、また、それによって日本のコーポレート・ガバナンスが後退することがないのか、といったことも議論されています。このような状況も踏まえ、衆議院通過時には、市場関係者に改正内容を周知することや、政令にて制度詳細を定める際には広く意見聴取を行うことなどが、附帯決議されています。

以下では、2020年改正の概要に加えて、その前提知識となる事前届出制度の内容、ならびに、2019年5月に公布された告示改正(以下「5月改正」といいます)および同年9月に公布された政省令改正(以下「9月改正」といいます)の内容をご紹介します。

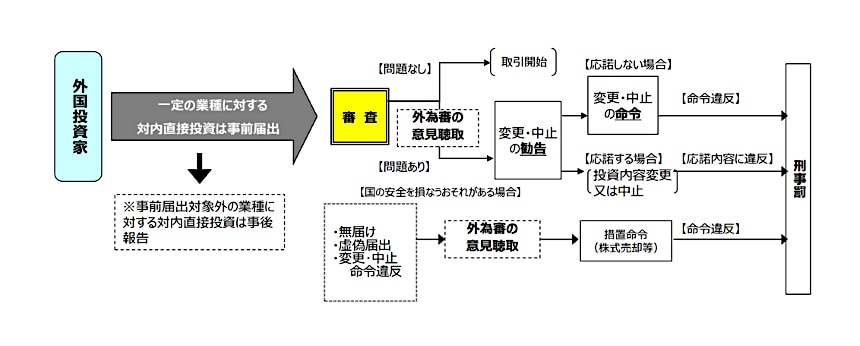

現行法に基づく事前届出審査の概要

外為法に基づき、外国投資家が行おうとする対内直接投資等について、その投資先企業が以下の①から④に影響し得る一定の事業(事前届出業種)を行っている場合には、当該外国投資家において、事前届出が必要とされています(外為法27条1項)。

- 国の安全

- 公の秩序

- 公衆の安全

- 我が国の経済の円滑な運営

「対内直接投資等」には、外国投資家による上場会社等の発行済株式の10%以上の取得や、外国投資家による外国投資家以外の者からの非上場会社の株式の取得が含まれています。したがって、外国投資家が事前届出業種を営む上場会社の株式を取得する場合には、10%未満の株式取得である限りは事前届出は不要ですが、外国投資家が事前届出業種を営む非上場会社の株式を取得する場合には、原則として1株の取得であっても事前届出が必要になることに留意するべきです。近時では、海外投資家が日本のスタートアップ企業の株式を取得する場合に、この事前届出が必要となる事例が増加しています(後述の5月改正の影響です)。

事前届出の対象となる対内直接投資等は、当局の審査に付されることとなり、法定の待機期間に服します。

待機期間は、届出受理日から起算して30日を経過する日までとされていますが、通常2週間に短縮されるものとされており(外為法27条2項、対内直接投資等に関する命令10条2項)、また、多くの場合は、当局の裁量によってさらに短縮されます。

他方で、国の安全等の観点から懸念がある案件については、待機期間は最長5か月まで延長される可能性があります(外為法27条3項)。

審査の結果、財務大臣および事業所管大臣が、上記①~④の観点から支障があると認めるときは、外国投資家に対し、取引の内容の変更または中止を勧告(さらに、当該投資家がこれに応じない場合には、命令)することができます(外為法27条3項から6項、10項)2。

また、無届け、虚偽届出、変更・中止命令に違反して行われた対内直接投資等には、一定の場合、財務大臣および事業所管大臣が株式売却等の事後措置命令を出すことが可能です(外為法29条)。

(第42回外国為替等分科会 資料6「対内直接投資審査制度について」から 3 抜粋)

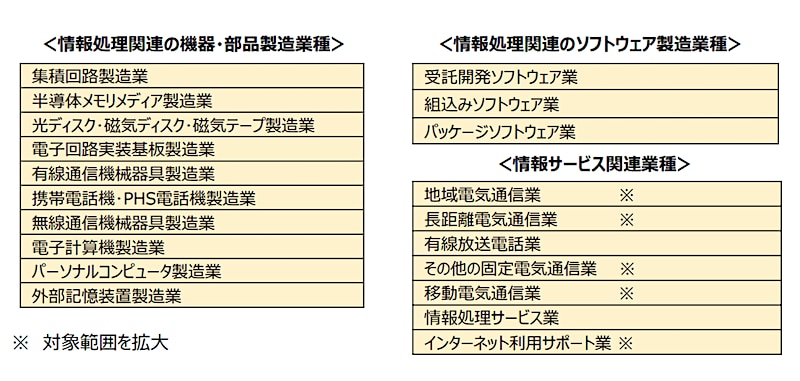

5月改正による事前届出業種の拡大について

2019年5月27日、外為法に基づく事前届出が求められる業種に、20業種を追加(業種内での対象範囲の拡大を含む)(以下「5月改正追加業種」といいます)する告示が公布されました。経済産業省のプレスリリース 4 では、我が国の安全保障に重大な影響を及ぼす事態を生じることを適切に防止する観点から、業種の追加を行うとされており、5月改正追加業種は、主には「国の安全」の観点から審査の対象になるものと思われます。告示は、2019年8月1日から適用されており、同年8月31日以降に行われる対内直接投資等については追加業種にも事前届出が求められています。

5月改正追加業種は、①情報処理関連の機器・部品製造業種、②情報処理関連のソフトウェア製造業種、③情報通信サービス関連業種に大別されます。

(第42回外国為替等分科会 資料6「対内直接投資審査制度について」から抜粋)

5月改正追加業種の中でも、特に受託開発ソフトウェア業・組込みソフトウェア業・パッケージソフトウェア業については、日本標準産業分類上の「ソフトウェア業」のうちゲームソフトウェア業以外をすべて網羅したものであり、ゲームソフトウェア以外のアプリケーション(モバイルアプリを含みます)を開発している事業はすべてこれに該当するものとみなされる可能性があります。

また、インターネット利用サポート業についても、現状の運用ではその範囲が広く解釈される傾向にあり、直感的にはサポートサービスでないとしても、インターネット上のサービスを提供する事業者については、広くこれに該当するとされる可能性があります。

5月改正は、ベンチャーキャピタルやベンチャーキャピタルから出資を受けるスタートアップ企業に大きな影響を与えました。

スタートアップ企業の多くが営む「ソフトウェア業」や「インターネット利用サポート業」が事前届出業種に含まれることとなり、また、非上場会社の株式取得には閾値がなく、1株から届出対象となるため、外国投資家が出資者となる場合には、出資案件の大半が届出対象になったためです。

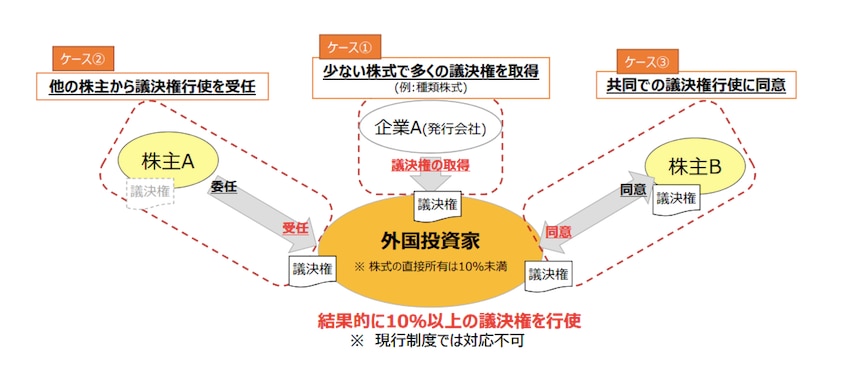

9月改正による「対内直接投資等」の拡大

2019年9月26日に、対内直接投資等に関する政令および対内直接投資等に関する命令の改正が公布され、対内直接投資等の範囲に、現行法においてすでに存在する上場会社等の発行済株式の10%以上の取得に加えて、上場会社等の総議決権数の10%以上の取得およびこれに類する行為等 5 が追加されました。この改正は2019年10月26日から施行されています。

9月改正以前は、事前届出義務の有無は、基本的に株式の出資比率によって規律されていましたが、同改正によって、「議決権」をも基準として事前届出義務の有無が判断されることになります。

具体的には、以下の行為等を、対内直接投資等に準ずる行為として追加しています。

- 上場会社等の総議決権数の10%以上を取得する行為

- 他の株主が保有する議決権の代理行使を受任し、上場会社等の総議決権数の10%以上の議決権を保有する行為

- 外国投資家間において上場会社等にかかる共同議決権行使にかかる同意を行い、上場会社等の総議決権数の10%以上となる議決権を確保する行為

(第42回外国為替等分科会 資料6「対内直接投資審査制度について」から抜粋)

特に②は、委任状勧誘に基づき議決権行使を受任するにあたり、事前届出を求めるものであり、アクティビストなど投資先に積極的な提案をする投資家は、実務上の影響を受けるものと考えられます。なお、この②については、受任される議決権の対象である議案が、取締役の選解任、定款上の事業目的の変更および組織再編行為など、受任者が会社の経営を実質的に支配しまたは会社の経営に重要な影響を与えるおそれのある事項の場合に限定されています。

また、③は、文言上外国投資家が他の外国投資家と事実上意思を通じて議決権行使をするようなケースにも該当する可能性があり、「同意」の解釈いかんによっては事前届出が広く要求される可能性がある点にも留意する必要があります。

2020年改正による「対内直接投資等」の拡大

さて、いよいよ本題の2020年改正です。

2020年改正のうち、特に重要なものは以下の5点です。

- 対内直接投資等に該当する上場会社等の株式・議決権取得の閾値引下げ(10%→1%)

- 役員への就任および重要事業の譲渡・廃止に関する同意行為の対内直接投資等への追加

- 居住者からの事業の譲受け等の対内直接投資等への追加

- 事前届出免除制度の新設

- ファンドによる株式取得・議決権取得時の届出・報告義務の整理

上記のうち①から③は「対内直接投資等」の定義を拡大するもの、⑤は「外国投資家」の定義を見直し、届出・報告義務の主体を整理するものであり、④は今まで外為法になかった制度を新たに設けるものです。

①対内直接投資等に該当する上場会社等の株式・議決権取得の閾値引下げ(10%→1%)

現行法では、上場会社等の株式・議決権の取得については、その10%以上の取得のみが、対内直接投資等として、事前届出または事後報告の対象となっています。2020年改正は、この閾値を10%から1%に引き下げるものです。

支配権の取得を目指さない投資目的の上場株取引において、10%以上の取得を伴うことは多くありませんが、1%以上の取得となると、該当する取引は大きく増えます。

また、投資家からの注文を執行する外資系証券会社や、投資家からの資金を株式に投資する外資系運用会社やヘッジファンドにおいては、発行済株式の1%以上の取得という自体は容易に起き得ます。このため、2020年改正の第一報があった時点から、市場関係者は改正内容に大きな関心を持ってきました。

2020年改正では、このような事前届出の対象となり得る対内直接投資等の範囲の大幅な拡大と引換えに、上記④記載の事前届出免除制度を導入することで、事前届出対象の合理化および外国投資家の懸念の払拭を図っていますが、それが十分であるか否かについては様々な意見があります。

②「会社の経営に重要な影響を与える事項」に関する同意行為の対内直接投資等への追加

現行法では、会社の総議決権の3分の1以上を有する外国投資家が、会社の事業目的の実質的な変更に関して行う同意行為のみが対内直接投資等とされています。これは、外国投資家が、会社の株式を取得した後に、当該会社にそれまで行っていなかった事前届出業種を行わせるような場合を、新たな株式取得が伴わないとしても事前届出の対象として補捉しようとするものです。

2020年改正は、これに加えて、外国投資家が「会社の経営に重要な影響を与える事項」として政令で定めるものに関して行う同意行為も対内直接投資等に追加します。具体的には、以下のようなものが検討されています。

- 外国投資家自らまたはその密接関係者の役員への就任

- 重要事業の譲渡・廃止

なお、現行法において、会社の事業目的の実質的な変更に関する同意行為は、当該会社が上場会社等であるか否かを問わず、総議決権の3分の1以上を有する外国投資家が行う場合のみが対内直接投資等に該当するものとされています。

他方で、2020年改正の法案においては、出資先企業が上場会社等である場合についてのみ、外国投資家が総議決権の「1%を下らない率で政令で定める率以上」を保有する場合に限り対内直接投資等となる、という条件付けがなされています。非上場会社に関しては一切の閾値を設けないということであれば、たとえば、外国投資家であるベンチャーキャピタルによる取締役選任などは、毎回事前届出を要することになりそうです。

③居住者からの事業の譲受け等の対内直接投資等への追加

2020年改正では、対内直接投資等として、外国投資家による居住者である法人からの事業の譲受け、吸収分割および合併による事業の承継が新たに対内直接投資等に追加されます。

現行法でも、事業の譲受け、吸収分割または合併に伴い、外国投資家が株式を取得する場合は、株式の取得として対内直接投資等に該当します。また、ある会社による株式発行を伴わない事業譲渡等でも、当該会社に総議決権の3分の1以上を保有する外国投資家がおり、また、当該事業譲渡等の結果、会社の事業目的の実質的な変更が生じる場合には、事業目的の変更に関する同意行為として、現行法でも、当該外国投資家による対内直接投資等に該当します。

2020年改正では、株式の発行や、事業目的の実質的な変更を問わず、外国投資家による居住者である法人からの事業譲受け、吸収分割または合併による事業の承継が、より直截に対内直接投資等に該当するものとされることになります。

④ 事前届出免除制度の新設

2020年改正では、上記①の閾値の引下げと引き換えに、新たに事前届出免除制度を設け、会社の経営に重要な影響を与えることを企図しないポートフォリオ投資等については、新たな閾値の下で対内直接投資等に該当するとしても、事前届出を免除するものとしています。具体的には、以下の条件を満たす場合、事前届出が免除されることとなりました。

(b)株式または議決権の取得等一定の対内直接投資等(上記②の同意行為や③の事業譲受け等は含まれません)のうち

(c)国の安全等にかかる対内直接投資等に該当するおそれが大きいものとして政令で定めるもの以外で

(d)以下の基準を遵守する場合

(i)外国投資家自らまたはその密接関係者が役員に就任しないこと

(ii)重要事業の譲渡・廃止を株主総会に自ら提案しないこと

(iii)国の安全等にかかる非公開の技術情報にアクセスしないこと

上記(a)については、外為法違反者に加えて、国有企業等の外国政府等の影響下にある者が、免除制度の対象外となることが予定されています。

ただし、財務省から公表された「外為法改正案についてのよくある質問」6 (以下「財務省Q&A」といいます)では、ソヴリン・ウェルス・ファンドや年金基金であっても、国の安全等を損なうおそれがないと認められるものは免除制度の利用が可能とされていますが、どのような場合に「国の安全等を損なうおそれがないと認められる」かは明らかになっていません。

また、上記(c)において「国の安全等にかかる対内直接投資等に該当するおそれが大きいものとして政令で定めるもの」に何が含まれるかが、実務上重要な関心事となります。

財務省による当初説明では、武器製造、原子力、電力および通信など、事前届出業種のうち、国の安全等を損なうおそれが大きい特定業種に対する対内直接投資等は免除制度の対象外となる旨が説明されていました。

しかし、本法案の国会提出時に、外国証券会社が自己勘定で行う取引、ならびに外国銀行、外国保険会社および外国運用会社(ヘッジファンドその他のファンドを含むものと説明されています)が行う取引は、「対象銘柄にかかわらず」事前届出免除の対象とする旨が明言されており 7、これら取引については、上記のような特定業種に対する対内直接投資等であっても「国の安全等にかかる対内直接投資等に該当するおそれが大きいものとして政令で定めるもの」には該当しないものとされることが見込まれています。

なお、財務省Q&Aによれば、投資家が安心して届出の要否を容易に判断できるよう、上場会社が、①事前届出を要しない会社、②事前届出の免除が可能な会社、③事前届出免除の対象から除かれる会社のいずれに該当するか、当局が銘柄のリスト化を行い、公表・更新するとのことです。

次に、事前届出免除制度の利用の条件として、上記(d)のような会社の経営に影響を与える行為を控えることの求めに関しては、「コーポレート・ガバナンス強化に逆行する」または「アクティビスト封じ」の便法であるといった批判もなされています。

財務省Q&Aは、これを明示的に否定しつつ、「企業価値の向上に資する株主の権利行使・企業との対話はコーポレート・ガバナンス強化の観点から歓迎されるものであり、法改正の目的に関係のない株主の権利行使・対話については、制限の追加は一切行いません」と明言しています。

ただ、これは方針を示したものに留まることから、海外機関投資家に対して明確な指針と安心を与え、日本の資本市場に対して引き続きポジティブな評価を維持するためには、政省令・告示等において、具体的にどのような行為が制限され、どのような行為は許容されるのか、明示することが不可欠と考えられます。

最後に、事前届出免除制度を利用できる場合でも、事後報告は必要とされています。財務省は、対内直接投資等の定義における閾値の引下げにもかかわらず、外国証券会社、外国銀行、外国保険会社および外国運用会社による事後報告の閾値は10%より加重しないことを明言していますが、事後報告制度の詳細も政令に委ねられていることから、具体的にどのような報告が必要になるかは明らかになっていません。

⑤ ファンドによる株式取得・議決権取得時の届出・報告義務の整理

現行法の下では、投資ファンドが日本法に基づく組合として組成されている場合、ファンドの投資判断や業務執行に関与しないパッシブな投資家である有限責任組合員等も、ファンドを通じて(パス・スルーで)、自らが投資先企業の株式を保有しているものとみなされ、ファンドに1名でも外国投資家が存在する場合、その出資金額にかかわらず、当該外国投資家のために事前届出が必要になるという運用がなされていました。

特に、5月改正後は、「ソフトウェア業」や「インターネット利用サポート業」が事前届出業種に含まれるようになったことから、組合員に外国投資家がいるファンドは、投資案件の大半について事前届出が必要となるという不都合が生じており、ベンチャーキャピタル業界からは、制度改正を望む声明も出されていました 8。

2020年改正は、このような不都合を解消するため、ファンドにおける届出・報告義務の取扱いを合理化するものです。

具体的には、外国投資家の定義が見直され、民法上の組合、投資事業有限責任組合または外国法上の組合において、非居住者等が、出資金額の50%以上を拠出している場合、または業務執行組合員の過半数を占めている場合、当該組合自身が外為法上の外国投資家に該当し、背後の投資家ではなく、自らが届出・報告義務を負うものとされました。

これは、法人格のない組合を、外為法の目的上は、あたかも法人であるかのように見なして届出・報告義務の主体とするものであり、基本的には、従前からのベンチャーキャピタル業界の要望が容れられた形となっています。

まとめ

外国資本による投資規制の強化は世界的な流れになっています。2020年2月までには、米国の2018年外国投資リスク審査現代化法(Foreign Investment Risk Review Modernization Act、「FIRRMA」)が完全施行されます。EUでは、加盟国レベルでの外資規制強化に加えて、2019年4月には、EUおよび加盟国の間での対内直接投資に関する協力体制・情報共有体制に関するEU規則が制定されており、2020年10月以降の適用が予定されています。

5月改正や2020年改正は、このような諸外国の動向に足並みを揃えるものであり、安全保障の観点からは重要である一方、特に、2020年改正は上場株取引が広く対象になり得ることから、日本の資本市場における外国投資家の活動やコーポレート・ガバナンスに対して、意図しない副作用を及ぼさないか懸念が残るとの見方もあります。

改正の目的を達成しつつも、そのような副作用を避けるためには、今後2020年改正の施行に向けて制定される政省令・告示において、外国投資家による正当な投資活動や議決権行使・エンゲージメントが過度に制約されないよう、必要な配慮・手当がなされることが不可欠となります。政省令・告示の制定に際しては、附帯決議において予定されているとおり、関係者の意見聴取も予定されていることから、市場関係者その他対内直接投資等に関与する関係者においても、改正動向に引き続き注視し、必要な意見を述べていくことが望まれます。

-

本稿掲載日時点で、中止勧告・中止命令は、2008年にザ・チルドレンズ・インベストメント・ファンドによる電源開発株式会社の株式取得に対して出されたものが、唯一の事例です。 ↩︎

-

第42回外国為替等分科会 資料6「対内直接投資審査制度について」 ↩︎

-

経済産業省「対内直接投資等に係る事前届出対象業種の追加等を行います」(2019年5月27日) ↩︎

-

非上場会社に関する議決権の代理行使の受任等も追加されていますが、本稿では説明を割愛します。 ↩︎

-

財務省「外為法改正案についてのよくある質問」 ↩︎

-

財務省「外国為替及び外国貿易法の⼀部を改正する法律案」について ↩︎

-

一般社団法人日本ベンチャーキャピタル協会「外為法の事前届出対象業種の追加に関して」 ↩︎

森・濱田松本法律事務所外国法共同事業

森・濱田松本法律事務所外国法共同事業

この特集を見ている人はこちらも見ています

-

海外法Legal Update

第8回 2026年6月に押さえておくべき海外法の最新動向

国際取引・海外進出

-

経済安全保障時代に注目「オープンソース・インテリジェンス」を活用したリスク管理とは? PR

国際取引・海外進出

-

海外法Legal Update

第7回 2026年3月に押さえておくべき海外法の最新動向

国際取引・海外進出

-

ベトナムにおける不正と社内調査の実務

国際取引・海外進出

-

海外法Legal Update

第6回 2025年12月に押さえておくべき海外法の最新動向

国際取引・海外進出

-

海外法Legal Update

第5回 2025年9月に押さえておくべき海外法の最新動向

国際取引・海外進出