クロスボーダーM&A ディールマネジメントのノウハウとエッセンス

第3回 海外子会社の不正リスクにどう対処するか 制度論とマインドセット

コーポレート・M&A

シリーズ一覧全3件

目次

クロスボーダーM&Aのディールマネジメントは国内のM&Aとは大きくその性質を異にします。本連載は日本企業を代理した米国、欧州、アジア各国での海外M&Aについて、多数の経験とノウハウを持つ森 幹晴弁護士が実践的に解説します。

最終回となる今回は、総合電機メーカーの米国子会社の経営幹部が米国FCPA(外国公務員腐敗防止法)違反で摘発された事例を通じて、海外子会社による不正予防について教訓を得たいと思います。

海外子会社が米国FCPA(海外腐敗行為防止法)違反で摘発された事例(米国・中東等)

事案の概要

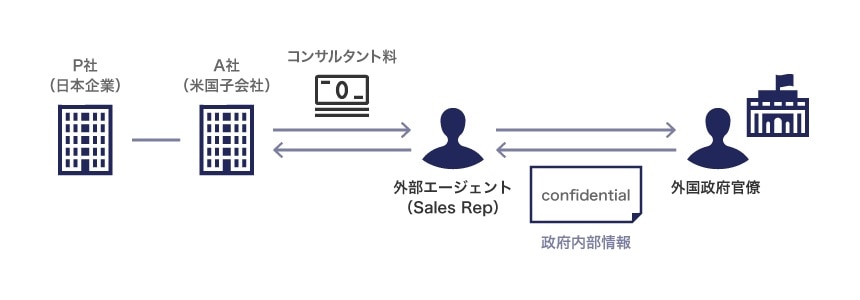

2007年以降、P社の米国子会社であるA社は旅客機用AVシステムで外国(中東、アジア等)の国営航空会社から契約を獲得するための支援(政府内部情報の漏えい)を得る見返りに、営業支援を行う外部エージェント(Sales Rep)を通じ、外国政府官僚に対してコンサルタント料として多額の金銭を支払いました。政府役人の起用はP社の社内規程に違反し、A社による外国政府官僚への支払いは会計帳簿に反映されていませんでした。2017年頃、P社とA社は米国司法省(DOJ)および米国証券取引委員会(SEC)から米国FCPA(海外腐敗行為防止法)等の違反で調査を受け、2018年、総額約2億8千万ドル(約310億円)の制裁金で合意しました。加えて、P社は、第三者によるコンプライアンスに関する2年間のモニタリングを受け、さらに1年間、コンプライアンスに関する自主報告をDOJに行うことで合意しました。P社には、A社の企業風土の改革に向け、A社経営陣の刷新、第三者のコンサルタント起用の見直しを含め、幅広いコンプライアンス強化が求められています。

求められるグローバル・コンプライアンス

買収後のコンプライアンス体制の構築

本事例に代表されるように、近年、日本企業の買収先や海外子会社の不正会計や贈収賄等の不正が判明するケースが相次ぎ、海外子会社の不正をいかに防止するかという点はグローバル化を進める日本企業にとって共通の課題となっています。

各企業は、国内事業を中心に設計していたコンプライアンス体制を、グローバル化を前提とした体制に設計し直す必要に迫られています。

最近は海外M&A案件の買収完了後のPMI項目の1つとして、買収後の統合プロセス構築の支援をする機会が増加しています。特にオーナー系企業の買収や新興国企業の買収の場合には、デューデリジェンス(DD)段階からコンプライアンス体制の脆弱性を指摘されるケースが多く、買収後のコンプライアンス体制の整備までを含めた買収プランを組み、社内の理解を得ておくことが求められます。

主にコンプライアンスの観点から、買収先の統合、海外子会社の管理の局面でよく検討課題としてあげられる項目を、以下のとおり整理しました。すべての課題についてただちに実施することは難しいとしても、優先順位をつけ、優先度の高い項目から対応していくべきでしょう。

買収先の統合、海外子会社の管理の局面での法務・コンプライアンス上の主な検討課題

- 現地から本社へのレポーティング項目に、ビジネスやコントローラーシップに加え、コンプライアンスや特筆すべきリスク事案に関する項目(たとえば、訴訟・紛争、カルテル・贈収賄等の法令違反、行政罰・刑事罰、子会社の適時開示該当項目等)を追加することを検討する。また現地担当者と本社のレポーティングラインを明確化する。

- グローバル体制を前提とした本社管理部門による海外子会社の法務・コンプライアンスのモニタリングをどう実施していくか、体制の強化(内部担当者・外部リソースの活用)を検討する。

- 業務執行部門から独立した内部監査部門のグローバル体制を前提とした強化(人員確保、監査計画の策定)を検討する。特に買収後速やかに内部監査を実施して内部統制の構築・運用状況を確認することが問題の早期発見につながるので、買収後できるだけ速やかに、買収先の内部監査の実施日程と計画を検討する。

- 買収前のDDで発見された問題点のうちPMI対応と整理した項目(輸出管理、外国公務員贈収賄、カルテル、GDPR等のコンプライアンス規定の整備、労務管理系の法令違反の是正等)について、クロージング後速やかな是正措置を講じる。

- グループ行動基準をはじめ、買収先の役員・従業員の各レベルでの教育・研修の実施により、本社のコンプライアンスに対する姿勢を海外子会社各社に浸透させる。継続的にじっくりと取り組むことが必要である。海外子会社の役職員に不祥事が発覚すれば、最終的には本社の取締役の責任問題となることを忘れてはならない。

- 内部通報制度の複数言語によるグローバル対応も検討課題となる。不満を持った内部者から現地役職員の重大な不正行為が外部にリークされると、世間に衝撃を与え信頼の回復に多大の時間を費やすことになる。不正行為が外部にリークされる前に本社に吸い上げて、自発的に不正を是正する仕組みとマインドセットを組織に埋め込むことが重要である。

もっとも、コンプライアンスは、上記のような制度的な取り組みで完結するものではありません。また、法令遵守のマインドセット(精神)をグループの全役職員に浸透してそれを実践していくことが最も難しい点であるともいえます。

本事例でも、A社社内の拠点社員、経営陣、内部監査部門から、Sales Rep起用を問題視する声が上がっていましたが、A社の経営幹部により黙殺されてしまったという経緯がありました。しかも、2007年にエージェント起用時の事前審査ルールが明文化されていましたが、マレーシアのクリーンな一次委託先を介してグレーなエージェントを起用するといった「抜け道」を講ずるなど、贈収賄の抑止を期待して導入された施策も骨抜きとなっていました。

中東、アジア、中国の国営航空会社にはエージェントを指定する先が多く、A社側で「忖度」が働いた可能性もあります。米国当局は、航空会社とエージェントの癒着を疑わず、適切な対応をとれなかったA社のコンプライアンス担当者の資質とコンプライアンス教育の不足を鋭く指摘しました。

グローバル企業に求められるマインドセット

近年、日本企業の海外子会社における不祥事が続き、海外子会社に対する内部統制とコンプライアンス強化の掛け声が強まっていますが、本事例は、制度の整備だけでは期待した汚職や不正防止に役立たないことを如実に示しています。

グローバル体制を前提に、内部統制が機能していない予兆を感じたときに世界中の社員が迅速にマネジメントに直接報告でき、現地経営陣が不正に手を染めている場合には地球の裏側からでも本社のマネジメントに直接不正を報告できる体制を整備することは、コンプライアンス強化の大前提です。

それだけでなく、役職員が制度を活用して声を上げ、報告を受けたマネジメントはそうした声を大切にして、不正を放置せず、自ら不正を是正するというマインドセット(精神)を持つ組織を作り上げることが重要です。簡単なことではありませんが、グローバル化を目指す日本企業にとって避けては通れない課題といえます。

シリーズ一覧全3件

東京国際法律事務所

- コーポレート・M&A

- 危機管理・内部統制

- 競争法・独占禁止法

- 国際取引・海外進出

この特集を見ている人はこちらも見ています

-

クロスボーダーM&A ディールマネジメントのノウハウとエッセンス

第1回 M&Aと買収後のガバナンス 完全統合型か「任せる経営」型か

コーポレート・M&A

-

クロスボーダーM&A ディールマネジメントのノウハウとエッセンス

第2回 新興国リスク・不正リスクにどう対応するか M&Aは総合格闘技

コーポレート・M&A

-

2026年改訂コーポレートガバナンス・コードの解説

コーポレート・M&A

-

株主総会における取締役等の説明義務および株主発言における最近のキーワード

コーポレート・M&A

-

会社法改正中間試案「株主が見えない」問題にどう応えるか―東京大学・田中亘教授が語るオプションの拡大と資本市場の活用

コーポレート・M&A

-

「コーポレートガバナンス・コード改訂案」に関する想定問答例

コーポレート・M&A