コーポレートガバナンスの実効性を高める鍵、「実効性評価」をツールとして使い倒す

コーポレート・M&A

目次

本稿では、取締役会を中心に、監査役会等(監査役会、監査等委員会、監査委員)、諮問委員会(指名・報酬等)、社外役員の「実効性」に関する、近時の動向と活用のヒントをお伝えします。

取締役会の実効性評価を行う上場企業は増加している

取締役会が実効的に機能しているか否かは、取締役会に経営の意思決定と監督を委ねる投資家にとって最も重要な関心事であるため、コーポレートガバナンス・コードでは取締役会の実効性について分析・評価を行い、その結果の概要を開示すべきとしています(補充原則4-11③)。

東京証券取引所「コーポレートガバナンス・コードへの対応状況」によれば、コーポレートガバナンス・コード導入直後の2015年12月末時点では、取締役会の実効性評価を行う上場企業は3割強程度でしたが、以降は急速に拡大し、2017年7月14日時点では上場企業全体の7割超まで達しました。さらに市場第一部上場企業に絞ると、2018年12月末時点で8割超の企業が何かしらの方法により、取締役会実効性評価を行っています。

そもそも、取締役会の実効性とは何か

一方、現状各社から開示されている資料のほとんどは「そもそも、取締役会が持つべき実効性とは何か」という点は明確に示されておらず、各社各様の定義のもとで実効性評価を行っている状況です。

教科書的にいえば、取締役会に求められる役割・期待は投資家の付託を受け、経験・知見、専門性、属性など、多様性を持つ参加者間で、各々の意見・見解に基づき、適切なテーマに対して、時として喧々諤々な議論や相互牽制を通じて、企業価値向上のための最善・最良の意思決定と監督を実現することです。これを担保する仕組み・手続のみならず、実際の議論や意思決定がそのような役割・期待に応えるものになっているか、という点が取締役会の実効性といえます。

取締役会の実効性の定義、その評価

企業価値の創出を実現し、ステークホルダーの期待に応えるための取締役会として実効性を備えているのか、どのように評価すればよいのでしょうか。たとえば、実効性を紐解いていくうえで、以下の視点をベースに、個別具体的な評価項目にまで掘り下げ、それに対してアンケートによる定量評価(スコアリング方式、評点方式、優先度付け等)や定性評価、自由回答(提言・提案、問題提起、補足)を行う方法があります。

| 基本要素 | 主な視点(例) |

|---|---|

| 理念・あるべき姿 |

|

| 議論の内容、取組 |

|

| 構成 |

|

| 運営、手続き |

|

結果を見ると、役職に応じて評価にバラつきや同じ傾向が出たり、意見・評価の不一致や対立が抽出されたりします。また、これまで取締役会では日の目を浴びなかった建設的な提言・提案の発見にもつながります。そのような点をヒントにしつつ、インタビューなどで、具体的にどういった問題が内在しているのか突き詰めていくことになります。「わかりあっていたつもり、理解していたつもり」の取締役会が、評価を具体化していくと、実はそうではなかったことが判明するきっかけとなります。

ここにあげられた視点は基礎的な内容に見えるかもしれません。しかし、世間的な評価・印象として、コーポレートガバナンス上では優秀と見られている企業でも、例外なく、実効性評価を行うことで多くの検討課題の発掘へとつながります。特に、取締役会という貴重な時間の中で、このような視点で改まって考える機会を設けている企業はなかなかありません。基礎的な内容であっても、実効性評価を通じて、コーポレートガバナンスの要請にどのように応えているのか、検討課題があるのか棚卸・共有するきっかけとなります。

なお、評価項目の粒度(詳細さ)については、各社の個別具体性を反映するまで検討するべきです。企業横断的・共通的なテンプレートを用いても、具体的な示唆・ヒントにはつながりません。その意味で、評価項目の設計(つまり、実効性の具体的な定義と詳細化)がポイントとなります。

取締役会であぶりだされる問題

取締役会実効性評価を行うと、程度の差こそあれ、相応の頻度で以下のような実効性を阻害する要素が抽出されます。取締役会が向き合う戦略やテーマは各社各様であるため個別具体的な問題は別途抽出されますが、以下は共通的にどの企業にも見られるものです。

取締役会が果たすべき役割・機能の曖昧さ、監督目線の欠落

- そもそも審議、決議、報告の区分けが明確でない。

- 業務執行の最高意思決定機能に偏り、監督機能が弱い(独立的・客観的な視点から、業務執行の妥当性を評価・チェックする視点が弱い)。

- 経営戦略会議や執行役員会議の延長線であり、これら会議体と取締役会の「違い」が明確でない。

- 付議基準が高すぎる、または低すぎる。

特定人物に対する忖度・遠慮

- 創業者やオーナー等、特定人物に対する忖度・遠慮があり、社外役員や監査役も空気を読んで発言を控える、反論しない、反論できない。

- 特定人物が実質的かつ唯一の意思決定権者となっている。

- 社内役員も社外役員も、経営トップの顔色を伺う。

社外役員の限界・制約

- 社外役員に期待される役割が明確でない、お客様扱いや単なる数合わせにとどまる。

- 社外役員が保有する社内の情報量や、取締役会への参加、リサーチなどに投下できる時間の制約を踏まえず、期待が過度になっている。

その他

- 共通認識が存在すると思い込んでいたが、実際は認識や意見が統一されていない。

- 監査役会等が議論に参加しない、発言しづらい。等

上記はあくまで例示になりますが、取締役会実効性評価を通じて、予想以上に、各社ごと特有の課題・問題が抽出されることが通例です。

「自社以外の取締役会の状況を知らない、何が一般的な取組かわからない」という状況からか、外部者・投資家の目線で見ると、改善を要する露骨な問題であっても、取締役会の中では問題視されることなく、長きにわたり放置されていることも少なくありません。

単なる評価(テスト)ではなく、ツールとしての実効性評価

問題を可視化したうえで、共通認識を取締役会内で醸成し、段階的に解決・改善に取り組んでいくことが必要となります。その際、アンケートやインタビューを通じた取締役会実効性評価が有効です。 「評価=テスト」のように聞こえますが、むしろツールとして捉え、使い倒すべきです。以下に活用方法を例示します。

年次のPDCAツールとして

- 取締役会が採るべき行動のPDCAにおける、取り組みが必要な課題や現状の問題の確認(C:チェック)、解決策の確認(A:アクション)を支えるプロセスとなる。

- 取締役会自身によるセルフレビューとPDCAが自走・機能していることを示すきっかけとなる。

取締役間の目線合わせ、意識合わせとして

- 実効性評価結果、および結果に基づく討議を通じて、取締役会の間で共通認識の醸成につながる。

- 取締役会として採るべきアクションの理解度や納得感が高まる。

特定の論点を議論の俎上に載せるきっかけとして

- 取締役会実効性評価の評価項目や結果を通じて、特定の論点を取締役会の俎上に載せる(取締役会が向き合うべきものにしてしまう)ことができる。

コーポレートガバナンス・コードの要請があるため、取締役会実効性評価を行うこと自体が目的化し、取締役会の実効性を高める取組として活用しきれていない実態もありますが、そのような位置付けでは取締役会や担当者にとって、単なる義務・負担の増加にとどまってしまいます。今一度、取締役会実効性評価をツールとして捉え、その有用性に注目してはいかがでしょうか。

注目が高まる諮問委員会に関する説明責任

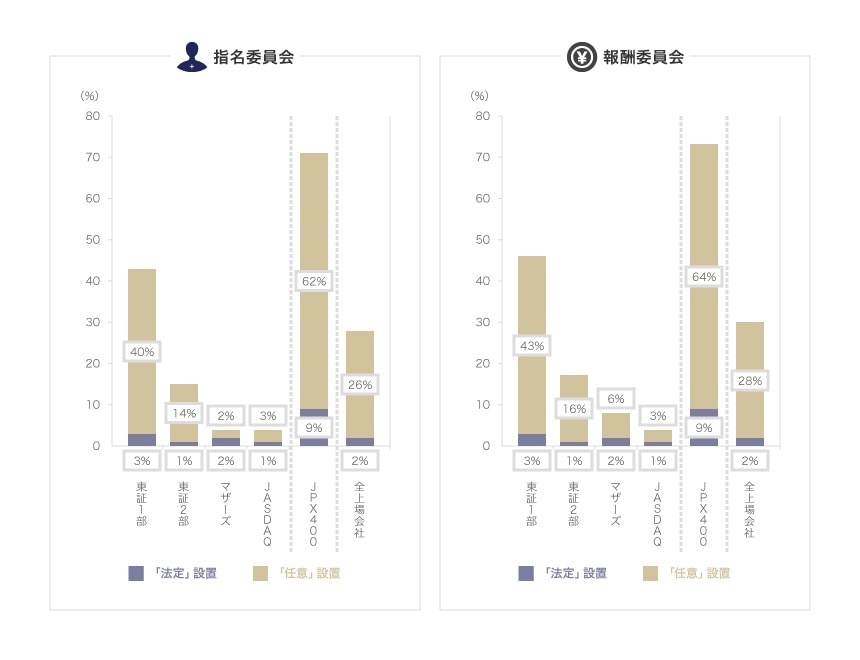

2018年以降、法定・任意で設置される諮問委員会(指名、報酬、監査、ガバナンス等について、取締役会を諮問する機関)の実効性に注目している企業や投資家が徐々に増えています。とりわけ、昨今、いくつかの大企業で話題になった指名や報酬にかかる機能の実効性について投資家側の関心・懸念が急速に膨らんでいます。

特に、任意の諮問委員会は、法令で具体的な定数や役割が定まっている取締役会と異なり、任意の取組に大きく委ねられています。そのため、形式・実質ともに、諮問委員会に期待される「公正性」、「透明性」、「および客観性」を自社として定義し、手続きや基準を形作ることが必要です。

「任意の指名・報酬委員会を設置したばかり、運用はこれから」という状況の企業も多いですが、もしもの時には、外部の第三者委員会による調査対象となりえることも頭の片隅で意識しつつ、説明責任を果たせる基準や手続き、議論をしているか否か、という視点から見直すことが有用です。

見直しをしてみると、たとえば、以下のような状態に陥っているケースが多くあります。

- そもそも、諮問委員会の機能・役割が不明確

- 議論内容のブラックボックス化

- 取締役会への報告・情報共有範囲に関する認識の不一致・納得感の欠如

- きちんと定義されないままの委員会メンバー間の役割

- 社外役員の議論不参加(特に指名)

- 特別利害関係人の過度な干渉、それによる透明性・公正性の棄損

- 討議時間の不足

- 事務局等のサポート不足 等

取締役会本体だけでなく、諮問委員会の実効性に関する説明責任の高まりを踏まえ、課題抽出や改善策を打ち出すこと、それを共有・発信していく、という先進的な動きが一部企業の間では生まれつつあります。

取締役会本体の実効性と合わせて、注目が高まる諮問委員会の実効性についても評価を行うことを検討してはいかがでしょうか。

指名・報酬委員会の設置状況[法定・任意]

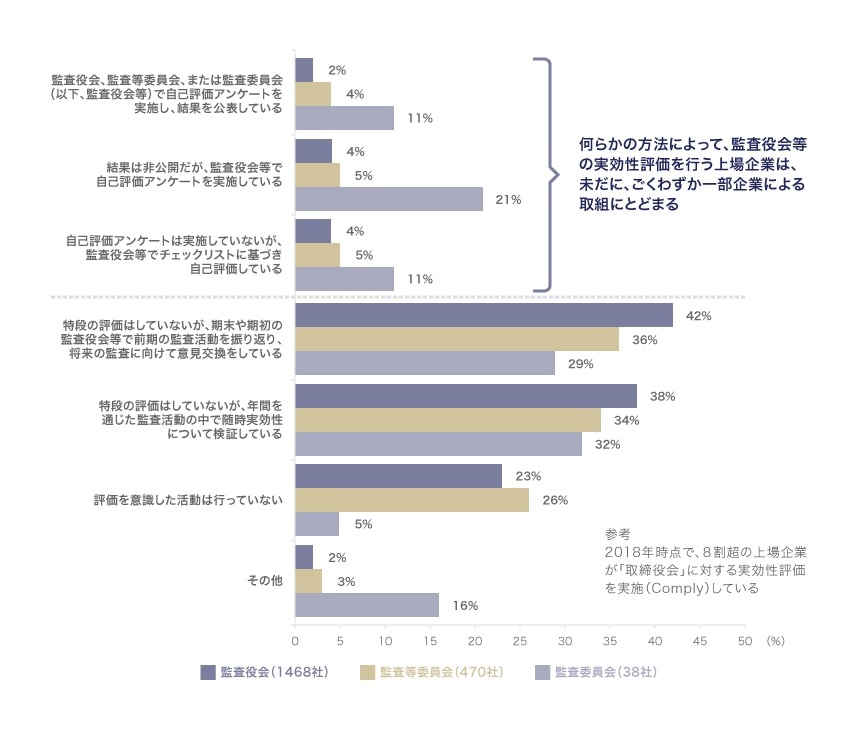

監査役会等の実効性をどう伝えるか

諮問委員会に加え、注目に値する動きとして、監査役会、監査等委員会、監査委員会(以下、監査役会等)の実効性評価と情報発信の取り組みがあります。

コーポレートガバナンス・コードにおいても、監査役会等に対する要請について、さほど分量を割いた内容ではありませんが触れられています。監査機能の脆弱性に起因する不祥事の例も目立ったこともあり、監査役会等の実効性に関する説明責任に応えよう、という動きが生まれています。

取締役会による企業価値創造を支えつつ、企業価値の棄損を抑止・抑制する監査役会等が実効的に機能しているのか、その議論が規制官庁や証券取引所を交えた議論でも盛り上がっています。

特に、監査役会制度については、日本特有の制度として、海外投資家を中心に、不透明感は根強くあります。投資家心理として、「実態がわかりにくい企業は、どうしても投資しづらい」という声もあり、監査役会の機能・役割や取組とともに、その実効性について積極的に発信するべきです。特に、海外事業の割合が多い場合、海外投資家比率が高い場合等には、「監査役会の実効性を伝える」ことが一層重要になります。

ともすれば、監査役会設置会社に対しては、コーポレートガバナンスの面でネガティブな見方をされることも少なくありません。取締役会と合わせて、どのように監査役会の機能・役割を定義し、それが実効的に機能しているのか、さらに実効性を高めるにはどうしていくのか、このメッセージを発信することは、大きな意義と有用性があります。

今は限られた企業で行われている監査役会等の実効性評価も、今後着実に拡大していくことが予測され、どのように取り組まれていくか注目されます。

監査役会等に対する実効性評価の実施状況(上場企業のみ)

公益社団法人日本監査役協会 「役員等の構成の変化などに関する第19回インターネット・アンケート集計結果(平成31年5月24日)」

まとめ

コーポレートガバナンスにおいて、その中核を成す取締役会等の機関・会議体が実効的に機能しているか否かに要諦があります。本稿では実効性評価の活用について、取締役会を中心に解説しましたが、「実効性評価をツールとして有効に活用しているケース」と「そうでないケース」は企業によって二極化が進んでいます。

実効性評価の取組状況(コミットメントの程度)は、企業がどのくらいコーポレートガバナンスに真剣に取り組んでいるのか如実に示していると、投資家は受け取っています。企業不祥事を機に、懸念・不信感も高まる今こそ、改めて、取締役会を中心とするコーポレートガバナンスに関する説明責任に積極性・能動性をもって答えることが必要です。

取締役、執行役、監査役、執行役員をはじめとする経営層のみならず、法務や監査を担当するメンバーも含めて、コーポレートガバナンスへの取組状況の進化・深化に対する期待に応えていくうえでの、1つのツールとして、実効性評価を上手く活用することを検討してはいかがでしょうか。

PwCあらた有限責任監査法人