東京証券取引所 市場構造の在り方等の検討に関する動向

コーポレート・M&A

目次

※本記事は、三菱UFJ信託銀行が発行している「証券代行ニュースNo.161」の「特集」の内容を元に編集したものです。

株式会社東京証券取引所(以下、東証といいます)は、市場第一部・第二部、マザーズ、JASDAQの4つの株式現物市場の今後の在るべき姿について検討を進めています。本記事では、これまでの検討の状況をまとめてご紹介します。

(詳細は、東証「市場構造の在り方等の検討に関する動向」をご覧ください)

これまでの動向

| 2018年 | 10月末 | 東証、有識者を委員とする「市場構造の在り方等に関する懇談会」(以下、懇談会といいます)を設置 |

|---|---|---|

| 11月28日、12月19日 | 懇談会開催 | |

| 12月21日 | 市場構造の在り方等の検討に係る意見募集開始(~2019年1月末) | |

| 2019年 | 3月27日 | 東証、意見募集の結果をとりまとめた「市場構造の在り方等に関する市場関係者からのご意見の概要」と「現在の市場構造を巡る課題(論点整理)」を公表 |

意見募集の内容

エントリー市場(=企業が新規上場を行う先)の在り方

| 市場第二部 | 実績のある企業 向け市場 |

|

|---|---|---|

| JASDAQ | ||

| マザーズ | 新興企業向け市場 |

|

ステップアップ先の市場の在り方

| 市場第一部 |

|

|---|

その他の事項

- 上場廃止の在り方についてどう考えるか

~現行の上場廃止基準について見直すべき基準はあるか、また上場廃止後の換金の場の在り方についてどう考えるか - その他上場制度上の課題等について

~上場会社の企業価値の維持向上や投資者にとっての投資魅力向上の観点から、見直すべき事項はあるか

(※1)上記2の内容について、東証「市場構造の在り方等の検討に係る意見募集(論点ペーパー)」を元に三菱UFJ信託銀行作成

意見募集の結果~現在の市場構造を巡る課題についての意見の概要

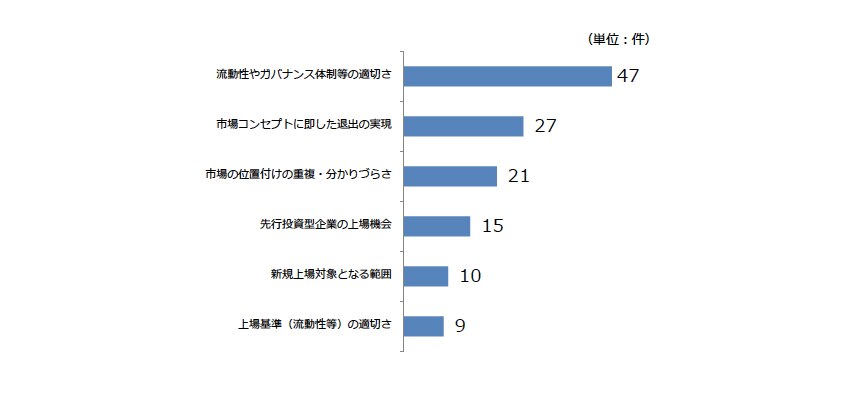

各市場の現状に対する評価

寄せられた主な意見(要約)

- 各市場の性格付けがあいまい

- 新興企業向け市場としてのマザーズへの高い評価

- 先行投資型企業にとって上場のハードルが高い

- 上場会社に相応しい基準に満たない会社が存在

- 市場第一部について、時価総額、流動性等に関し様々な企業が混在

- 上場廃止基準が低く、見直しの検討が必要

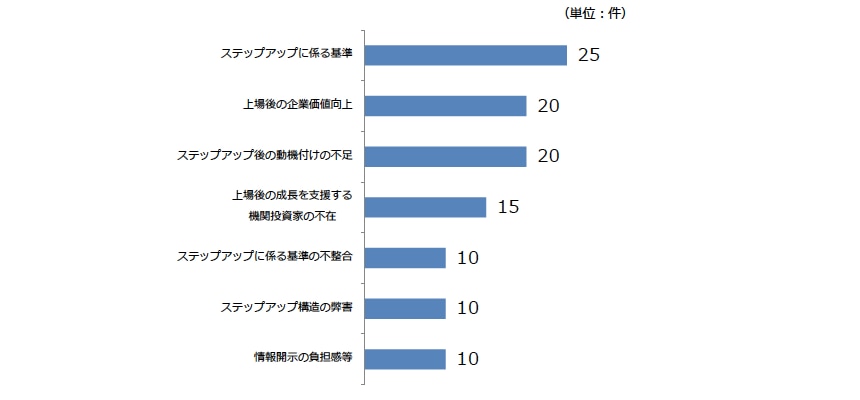

企業価値向上の動機付けの不足

寄せられた主な意見(要約)

- 企業に成長の動機付けができるといい

- 市場第一部へのステップアップ基準が低すぎる

- ステップアップ基準(時価総額40億円以上)は直接市場第一部上場の基準(250億円)と比べ著しく低い

- 機関投資家が新興企業向け市場に入りづらい

- ベンチャー企業にとって過大な情報開示の負担あり

- 市場第一部上場を果たせば指定替えとなることはほぼない

- 投資家から市場第一部上場会社には上場自体が目的になっている会社が多いとの指摘あり

投資対象としての機能性と市場代表性を有する指数の不在

TOPIXの利便性に関する意見が20件寄せられました。

寄せられた主な意見(要約)

- TOPIXの構成対象銘柄は海外の指数構成銘柄数と比べて多い

- TOPIXの構成銘柄は流動性が低い企業が多い

- TOPIXは市場第一部の全銘柄で構成されているため、浮動株比率の低い企業はインデックスファンドの影響により株価がフェアバリューより高く評価される傾向にある

(※2)上記3の内容について、東証「市場構造の在り方等に関する市場関係者からのご意見の概要」を元に三菱UFJ信託銀行作成

市場構造の問題と改善に向けた論点整理

上場会社の申請による市場選択機会の確保、数年単位の移行期間や段階的な基準変更など、企業や投資者への影響を十分に考慮した移行プロセスを確保する方針が示されています。

今後の方向性

- 幅広い企業に上場機会を提供

- 上場後の持続的な企業価値向上を動機付け

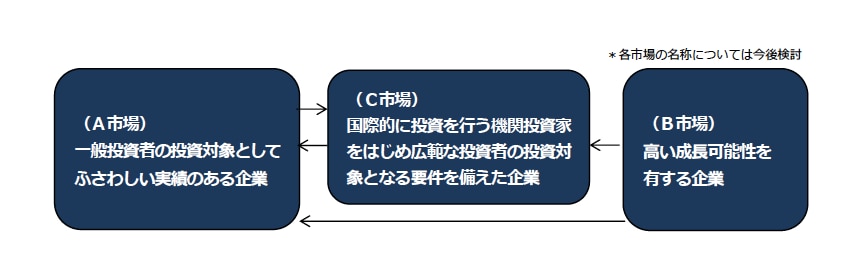

将来の市場構造の在るべき姿

- 上場銘柄の特性(成長段階、投資家の層)に 応じた複数の市場区分を設ける

- 明確なコンセプトに基づいた制度に再設計

市場構造のイメージ

コンセプトに基づく基準

| ◯上場基準 A市場、C市場:ガバナンス体制・流動性・利益水準・市場評価(時価総額)等による基準 |

◯上場基準 B市場:先行投資型企業を含め、成長可能性の高い新興企業に幅広く上場機会を提供する観点から、A・C市場の基準より緩和された基準 |

◯退出基準

|

|

企業価値向上の動機付けを補完する仕組み等

| ― | C市場:グローバルな機関投資家の視点等をより強調した基準により選定された銘柄で構成される指数や区分などにつき、検討 | ― |

|

||

(※3)上記4の内容について、東証「市場構造の問題と改善に向けた論点整理」を元に三菱UFJ信託銀行作成

問い合わせ先

三菱UFJ信託銀行

法人コンサルティング部 会社法務コンサルティング室

03-3212-1211(代表)

三菱UFJ信託銀行

法人コンサルティング部 会社法務コンサルティング室

03-3212-1211(代表)