TOB後の株取得価格に示された初の判断 最高裁判決は企業実務にどのような影響を与えるか?

コーポレート・M&A

TOB後の株取得価格に対する最高裁判決

平成28年7月1日、TOB(株式公開買い付け)後の株取得価格について、最高裁が初の判断を下した。

平成26年改正会社法施行(平成27年5月1日)後、完全子会社化の手法としては、株式等売渡請求と株式併合を用いることが主流となっている(参考:今こそ知りたい、「株式等売渡請求」の実務で留意すべきポイント)が、企業買収時の価格決定にはしばしば問題が生じることもあり、今回の判決によって指針が示されたことは画期的と言える。法律実務家のみならず、広く世間の注目を集めた。

では、企業の実務にはどのような影響を与える可能性があるのだろうか。株式取得の実務に詳しい北浜法律事務所の谷口 明史弁護士、酒井 裕弁護士に聞いた。

参考:平成28年7月1日 最高裁判所第一小法廷 決定 株式取得価格決定に対する抗告棄却決定に対する許可抗告事件

株式の買取はどのような方法で行われるか?

今回の判決で争点となっているのは、上場会社の株式買取における取得価格ですが、そもそもこういった株式の買取はどういった方法で行われるのでしょうか。

上場会社について、完全子会社化する場合やMBO(マネジメント・バイアウト:MBOは多義的な用語ですが、一般的には、会社の経営陣が株主から株式を取得することによって自ら会社のオーナーとなることをいいます。上場会社のMBOの場合、経営陣又は経営陣が設立した会社がTOBの買付者になります)を実行する場合においては、一般に「スクイーズアウト」という手法が用いられます。これは、現金を対価として株主から強制的に株式を取得する手法です。

例えば、上場会社を完全子会社化する場合、まず先行手続として、スクイーズアウトの手続の確実性を高めるため、公開買付け(TOB)を行い、買収者の議決権比率を高めておくことが一般的です。

そして、TOBを行った後にスクイーズアウトを実施することになります。

② TOB後にスクイーズアウトを実施する

こういった場合、平成26年会社法改正前は、一般的には、「全部取得条項付種類株式」を用いてスクイーズアウトが行われていました。これは、普通株式に全部取得条項を付した上で普通株式の全部を取得し、その対価として種類株式を交付するものであり、買収者以外の株主が取得する種類株式を端数にし、会社法234条に基づき端数株式を買い取るという手法です。

全部取得条項付種類株式を用いたスクイーズアウトのイメージ

では、改正後はどのような手法が用いられるようになったのでしょうか?

平成26年に会社法改正が施行された後は、上記に加え、「株式併合」と「特別支配株主の株式等売渡請求」の制度が利用できるようになりました。株式併合(会社法180条)は平成26年会社法改正前にもありましたが、反対株主の株式買取請求制度がないなど、少数株主保護に欠けるという問題があったため、スクイーズアウトへの利用はなされていませんでした。

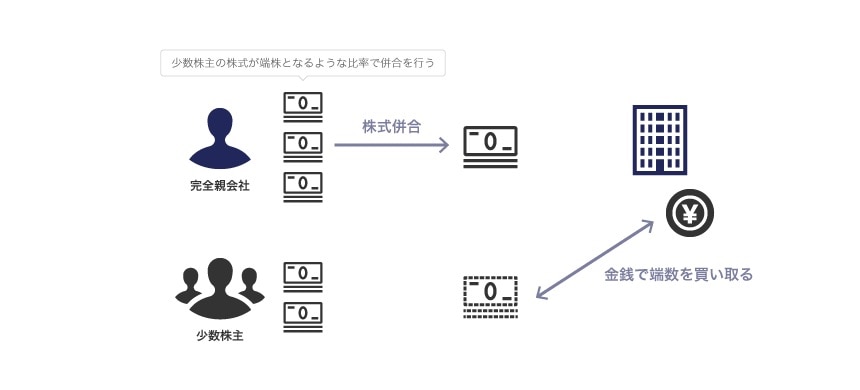

しかし、平成26年会社法改正によって、反対株主の株式買取請求制度や価格決定申立制度が整備されるなど、少数株主保護が図られました。株式併合を用いる場合、全部取得条項付種類株式の場合と同様、買収者以外の株式を端数にするような株式併合を行い、端数株式を買い取ることになります。平成26年会社法改正施行後の事例としては、日本風力開発株式会社による事例等があります。

株式併合を用いたスクイーズアウトのイメージ

特別支配株主の株式等売渡請求とはどのような制度ですか?

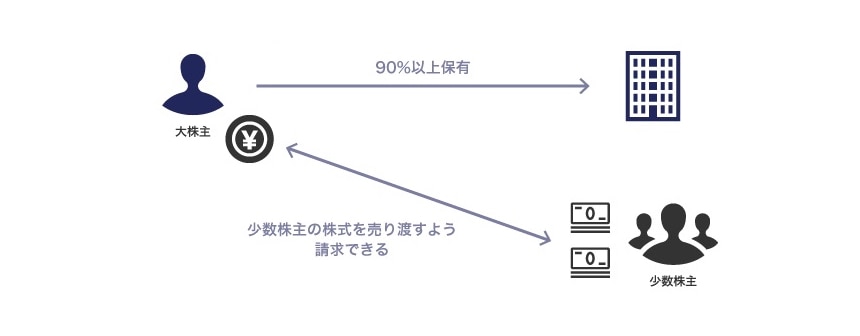

株式等売渡請求制度は、平成26年会社法改正によって新たに設けられた制度で、議決権保有割合が90%以上の株主(特別支配株主)が、少数株主に対して、その有する株式を売り渡すことを請求できるという制度です(会社法179条)。

株式併合や全部取得条項付種類株式は買収対象企業が行う手続ですが、株式等売渡請求は買収対象企業の取締役会承認を得た上で買収者である特別支配株主が手続を行うものです。

株式等売渡請求制度のイメージ

平成26年会社法改正施行後の事例としては、マーレジャパン株式会社による国産電機株式会社の株主に対する株式等売渡請求、テンプスタッフ株式会社による株式会社P&Pホールディングスの株主に対する株式等売渡請求などがあります。

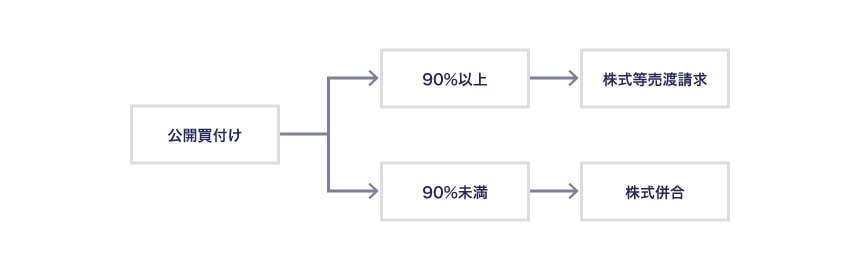

今後は、TOBの結果、議決権保有割合が90%未満であれば株式併合、議決権保有割合が90%以上となれば株式等売渡請求によることが一般的になってくると考えられます。

議決権保有割合と買収スキーム

TOB価格と買取価格の関係とは?

通常はTOB価格と買取価格は同じか、差を設けるものなのでしょうか?設けるとしたらどういうロジックで差をつけるのでしょうか?

結論から言えば、実務上は、TOB価格とスクイーズアウト時の価格は同一にしています。経済産業省が平成19年9月4日に公表した「企業価値の向上及び公正な手続確保のための経営者による企業買収(MBO)に関する指針」(以下「MBO指針」といいます。)においても、「強圧性の問題」への配慮から、「公開買付け後に完全子会社化(スクイーズアウト)を行う場合の価格は、特段の事情がない限り、公開買付価格と同一の価格を基準にすると共に、その旨を開示資料等において明らかにしておくこと」と明記されています。

株式の買取価格で訴訟になったケースの概要と結果について教えて下さい。

MBO等のスクイーズアウト事例において株式の価格算定が問題となった事例としては、まず、レックス・ホールディングス事件が挙げられます。この事件で、東京高裁(東京高決平成20年9月12日金融商事判例1301号28頁)は、会社法172条に基づく取得価格の決定において、裁判所は、「取得日における公正な価格」をもって取得価格を決定すべきものであり、その決定は「諸般の事情を考慮した裁判所の合理的な裁量に委ねたものと解するのが相当」であるとしました。

そして、取得価格は、①取得日における当該株式の「客観的価値」に、②今後の「株価の上昇に対する期待」を評価した価額(増加価値分配価格)を合算したものという判断枠組みを採用しました。このような判断枠組みについては、最高裁(最決平成21年5月29日金融商事判例1326号35頁)でも是認されています。

その後の裁判例は、上記枠組みを踏襲して、株式の買取価格を決定しています。

取得日における「客観的価値」とはどのように算出されるのでしょうか?

①の客観的価値については、特段の事情のない限り、取得日に近接した一定期間(TOB公表後の株価は算定の基礎から除外する)の市場株価の平均値を基礎とすることとされています。そして、特段の事情がなければ、TOB公表前1ヶ月間の市場株価の終値の平均値とすることが一般的です(サイバードホールディングス事件:東京高決平成22年10月27日資料版商事法務322号174頁、カルチュア・コンビニエンス・クラブ事件:大阪地決平成24年4月13日金融・商事判例1391号など)。

また、「特段の事情」としては、直前の業績下方修正後の株価が企業価値を反映していないとした事例(前掲レックス・ホールディングス事件)、アベノミクス政策による株式市場の急激な上昇局面であることを考慮して、TOB公表日前3ヶ月間の平均値を基礎とすべきであると判断した事例(東京地決平成25年11月6日金融・商事判例1431号52頁)などがあります。

では、今後の「株価の上昇に対する期待」を評価した価額(増加価値分配価格)はどう算出されるのでしょうか?

②の増加価値分配価格については、MBO後の事業計画、手続の経過(利益相反回避措置の有無等)、他のMBO事例におけるプレミアム率等を考慮して算定されていますが、少なくとも「客観的価値」の20%を下回らないとする決定が多いものの(前掲レックス・ホールディングス事件、サイバードホールディングス事件など)、前掲カルチュア・コンビニエンス・クラブ事件では、算定機関が行ったDCF法による算定結果と客観的価値との差額を増加期待価値として、これを買収者と少数株主で1:1の割合で分配するという枠組みで判断されました。

最高裁決定の内容と実務への影響は?

最高裁決定の概要について教えてください。

本決定を簡潔にまとめますと、原審は、「本件買付価格は、基本的に株主の受ける利益が損なわれることのないように公正な手続により決定されたものであり、本件公開買付け公表時においては公正な価格であった」としながらも、「その後の各種の株価指数が上昇傾向にあったことなどからすると、取得日までの市場全体の株価の動向を考慮した補正をするなどして本件株式の取得価格を算定すべき」であるとして、TOB価格よりも高い価格を相当としました。

これに対し、最高裁は、最終的にスクイーズアウトすることを目的として、「一般に公正と認められる手続」によってTOBが行われた場合、そのTOB価格は、スクイーズアウトを含めた取引を前提として、多数株主等と少数株主との利害が適切に調整された結果が反映されたものであるから、当該価格は「全部取得条項付種類株式の取得日までの期間はある程度予測可能であることを踏まえて、上記取得日までに生ずべき市場の一般的な価格変動についても織り込んだ上で定められている」ということができるとしました。

そのため、TOB公表後の事情を考慮して裁判所が改めて取得価格を算定することは、「本来考慮することが相当でないと認められる要素を考慮して価格を決定するもの」であって、裁判所の合理的な裁量を超えたものであるとしました。

そして、最高裁は、結論として、TOB後にスクイーズアウトが行われる事例において、「一般に公正と認められる手続」によりTOBが行われ、その後に同額でスクイーズアウトがなされた場合には、「取引の基礎となった事情に予期しない変動が生じたと認めるに足りる特段の事情がない限り」、裁判所は、上記株式の取得価格をTOB価格と同額とするのが相当であるとしました。

この結果、実務への影響はどうなると考えられるでしょうか

上記のとおり、本決定によれば、「一般に公正と認められる手続」が行われた場合は、原則としてTOB価格とスクイーズアウト価格は同一でよく、特段の事情のない限り、後の価格決定申立において覆されないことが明らかになりました。

最高裁が示す公正な手続は、①独立した第三者委員会や専門家の意見を聴くなど多数株主等と少数株主との間の利益相反関係の存在により意思決定過程が恣意的になることを排除するための措置が講じられていること、②TOBに応募しなかった株主の保有する株式もスクイーズアウトの手続においてTOB価格と同額で取得する旨が明示されていることなどですが、これらは、これまでの実務で一般的にとられている手続ですので、特にスクイーズアウトの実務が変わるというものではないと考えられます。

むしろ、これまでの実務を踏襲し、手続を公正に行うことで、価格決定で争われるおそれを相当程度回避することができるといえるのではないでしょうか。

なお、厳密にいえば、本決定は、スクイーズアウトの手続として全部取得条項付種類株式が用いられた事例に関するもので、株式併合や株式等売渡請求に関する事例ではありませんが、後者においても同様の考え方が妥当すべきものであると考えます。

本決定に関連する実務上の関心は、①「一般に公正と認められる手続」として何をすべきか、②TOB後の事情を考慮することが許容される「取引の基礎となった事情に予期しない変動が生じたと認めるに足りる特段の事情」がある場合とはどのような場合か、という点にあると思います。これらの点については、本決定に関する解説や、今後の裁判例の積み重ねによって明らかになっていくものと思われます。

弁護士法人北浜法律事務所 東京事務所

- コーポレート・M&A

- 事業再生・倒産

- 危機管理・内部統制

- ファイナンス

- 訴訟・争訟

- 不動産

弁護士法人北浜法律事務所