基礎から学ぶM&Aの全体像 スキームの特徴から契約の締結まで

コーポレート・M&A

目次

はじめに

経済活動がグローバル化し、経営の迅速化が求められる中で、企業は、事業の拡大や選択と集中を目的としてM&Aを積極的に実行するようになってきています。経営者は、M&Aと向き合い、企業の成長と発展を追求していくことがその責務となってきているのですが、M&Aでは、専門的知識を必要とし、重要な判断を迅速に行わなければいけないことが多く、通常の取引とは異なる事柄についての留意が不可欠です。

そこで、ここでは、M&Aの留意点についてごく簡略に述べます。

対象会社の探索

M&Aは、ある会社を買いたいまたは売りたい、あるいは、ある会社と一緒になりたいという経営上の要請から発生します。その要請に基づき、候補先を探索し、交渉の上、条件がまとまるようであれば取引を開始し実行していくことになります。

注意すべき事は、単に物を売り買いしたり、定型的なサービスを提供したりする取引と異なり、工場設備、技術、のれん、人、取引関係など様々な要素によって構成される事業や企業そのものを取引の対象とするため、フィナンシャルアドバイザー(以下「FA」といいます。)などの専門家を仲介とし、トップ同士の話し合いの機会を持つなど重要かつ特別な案件として相応の対応が必要となることです。

スキームの策定

M&Aを実行するスキーム、すなわち取引の仕組みですが、経営上の重要事項であることをふまえて法律上様々な方法が整備されています。大まかに分類すると、①買手が対象会社の株式を取得する場合、②買手が対象会社の事業を譲り受ける場合、③経営的に一体となる経営統合の場合などがあります。

M&Aの目的(業界におけるシェア向上なのか、コア事業への集中なのか、事業活動の補完なのかなど)によって、または、税務上の観点から、あるいは取引先や従業員との関係や許認可との関係で具体的に特定のスキームが選択されます。当然、FA、会計士・税理士、弁護士等の専門家の助言を受けつつ慎重な検討が必要となります。

株式取得の特徴

買手が対象会社の株式を取得する方法です。株式の取得は、後述する事業譲受けとは異なり、単純に対象会社の株式を取得するものなので手続き的に簡便であるというメリットはありますが、簿外債務を引き継ぐリスクがあるなどのデメリットもあり、ケースバイケースで検討する必要があります。

また、株式取得の中にも、単純に株式を買取る方法、対象会社に資金を注入して新株を取得する増資引受けによる場合、対象会社の株式を取得することの対価として買手の株式を売手に発行する株式交換などいくつかの方法があり、上場会社を対象とする場合には公開買付が必要な場合もあります。具体的なニーズに合わせて特定の方法を検討し決定していく必要があります。

事業譲受の特徴

事業の譲受は、株式取得と異なり、買手が対象会社から直接事業を譲り受けるものです。一つ一つの資産や契約を対象会社から買手に移転する事業譲渡という方法もありますが、事業を包括的に移転する会社分割という方法もあります。一般的に、株式譲渡に比べて手続きが煩雑ですが、簿外債務を承継するリスクが低い点でメリットがあります。税務上は、含み益や含み損の発生に留意する必要があります。

経営統合

売手と買手の統合、またはそういう区別もなく複数の会社が統合する形態でのM&Aもあります。法律的に複数の会社が一つの会社に融合する合併もあれば、ホールディングカンパニーを作ってその下に複数の会社を子会社としてぶら下げ、全体としてグループを形成する方法もあります。法律的には、前者は合併が用いられ、後者は、株式移転が用いられることが一般的です。

対象とする企業または事業の価値評価

株式を取得する場合や事業を譲り受ける場合、一種の売買取引ですから、対象となる会社や事業の価値評価を行った後に相手方との交渉を開始します。経営統合の場合であってもお互いの価値評価によって、その価値の比率を決定しなければならないので価値評価は必須の課題と言えます。しかも、単なる物と異なり、売上げや、利益、減価償却費等で大きく価値評価は変わることになりますので慎重かつ十分な検討が必要です。

価値評価の手法としては、市場価格による方法、DCF法などのインカムアプローチ、純資産を算定する方法などがあります。習熟度の高い当事者であれば自らある程度の価値評価はできますが、M&Aに慣れていない当事者であれば、専門家である会計士、FAなどに委託することがお勧めです。

スケジューリング

対象となる企業が決まり、企業価値の目線が合っていて、かつ、当方と相手方のニーズがある程度合致していることが確認できた後、M&A取引が開始されます。

会社や事業を取引の対象とする以上、単純な物の売買取引よりは詳細な調査検討と十分な交渉期間を想定しなければなりませんが、かといって、間延びした対応は相手方から見放されるというリスクもありますので様々な観点から、現実的でちょうどよいスケジューリングが必要となってきます。

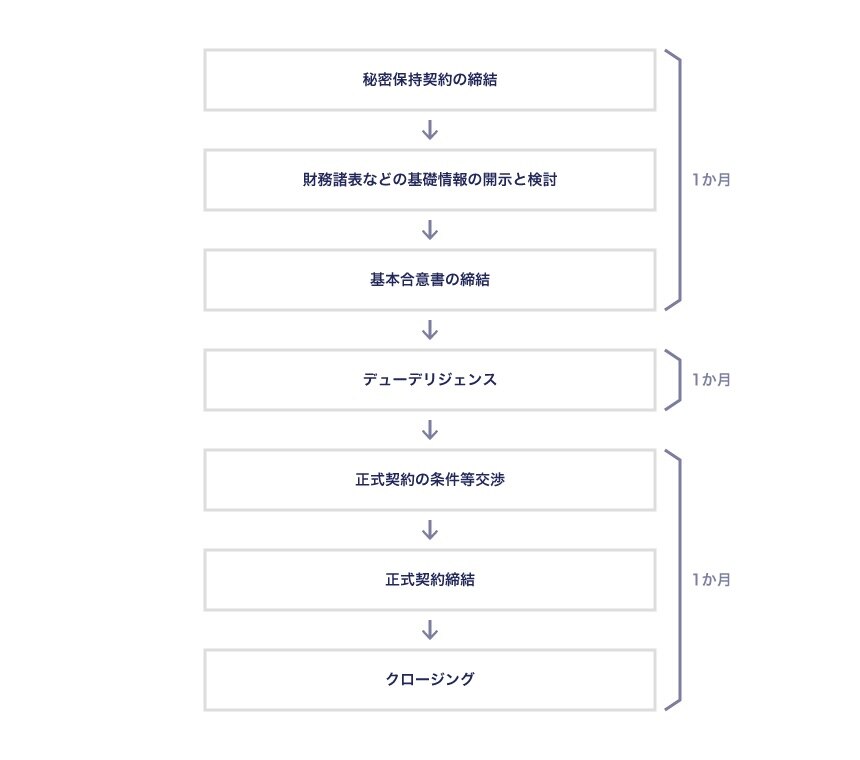

また、言うまでもなく、スケジュールは対象会社の市場、規模、規制、当事者のM&Aの習熟度などによって様々ですが、株式売買を例にとれば、一般的には、下記のような流れとなります。

小規模なM&Aだと全体1か月くらいで終了するものもありますが、通常であれば、秘密保持契約を締結してから基本合意に至るまで1か月くらい、デューデリジェンスで1か月くらい、正式契約交渉に1か月くらい、正式契約締結からクロージングまでに1か月くらいで合計期間は3か月から4か月くらいのことが多いようです。

大型または複雑なM&Aでは、全体で半年以上かかることもよくあります。

一般的なM&Aのスケジューリング

基本合意書

売手と買手または統合の当事者が基礎情報を検討した後、基本的条件について合意できる段階になった場合、基本合意書(Letter of Intent(LOI)、Memorandum of Understanding(MOU)などと言われます)を締結する例が多く見られます。

基本合意書では、一般的には、取引の対象となる会社や事業の特定、価格(または統合比率)、スケジュール、デューデリジェンス、独占交渉権の付与、法的拘束力の有無などが定められます。

- 取引の対象となる会社や事業の特定

- 価格(または統合比率)

- スケジュール

- デューデリジェンス

- 独占交渉権の付与

- 法的拘束力の有無 など

それぞれの条件について、当事者の考え方が一致せず厳しい交渉となることも多く見られます。価格(または統合比率)については言うまでもありませんが、独占的交渉権についても、定められた期間、当事者以外の第三者との間で交渉はできなくなりますので、なかなかまとまらないケースもしばしばです。

デューデリジェンス

M&Aは、様々な構成要素から成る会社や事業を取引の対象としますから、事前にその内容の詳細を十分に検討することが必須であり、実務上デューデリジェンス(以下「DD」といいます)と呼ばれるものを行います。

DDとは、買収監査とも呼ばれ、M&Aの買手が対象会社の調査を行うものです。基本合意がなされた後、ビジネス、財務、法務等の観点から対象会社の状況を精査し、問題が発見された場合には、価格を調整したり、最終契約で対応方法について取り決めをしたりして解決をはかりますが、それが困難な場合には取引を中止することもあります。

短期間で詳細かつ専門的な分析を行うことが要請されますので、会計士、税理士、弁護士などの専門家に調査を委託するのが通例です。

DDの内容は、M&A取引によって様々ですが、おおむね、ビジネスDD、財務DD、法務DDなどが行われます。この調査によって、対象会社が簿外債務を負っていないか、事業の運営に支障になるような重大な問題がないかなどを確認します。

ビジネスDDはどのような事をするか

当事者は基本合意に至るまでに、すでに対象会社のビジネス的な事業分析を行った後に取引を進めているはずですから、基本的なことは理解しているはずです。ただ、その内容が不十分であったり、確かかどうか不安であったりするような場合に、当事者自ら、あるいは経営コンサルタント会社等を使ってビジネス上の問題の調査を行います。

マネージメントインタビューを行って対象会社の戦略、組織、業務内容を確認したり、工場の見学を行って施設の状況を調査したり、経営データを分析して基本的認識に誤りがないか確認します。

財務DDはどのような事をするか

基本合意までに基本的な財務情報の分析は終えているのが通常ですが、財務DDでは、過去の決算書類、税務申告書、直近の試算表など様々な財務データの正確性と網羅性を検討し、過去および現在の対象会社の財務状態を検討します。

監査法人による会計監査を受けている会社では、関連資料による確認は行うものの、ある程度は監査人の意見書を信頼することもできます。監査法人の監査を受けていない会社では、財務データの正確性についてより慎重な検討が必要となります。

法務DDはどのような事をするか

対象会社についての法務面を調査するものです。株主総会議事録、取締役会議事録、内部規則、対象会社が結んでいる契約、保有する資産、負債、労務関係、コンプライアンス、係属中の訴訟などについての資料や情報を主に法務面から検討します。

正式契約締結の留意点

DDを行っておおむね対象会社に問題がないことが確認できれば、次は、正式契約の交渉を行います。

M&Aの契約は、多額の投資が行われたり、事業の行く末を大きく左右するものであるため、通常の取引と異なり、詳細かつ多様なリスクヘッジを行うものとなります。

専門の弁護士事務所に契約書の作成や交渉への参加を依頼し、社内では案件担当のチームを臨時に任命し、機動的な対応をしていく必要があるでしょう。単純な株式売買によるM&Aを例にとっても主に下記のような特殊な条項が定められることが通常で、内容次第では大きく当事者のリスク分担が変わりますので注意が必要です。

前提条件(Conditions Precedent)

クロージングを実行する前提となる条件を定めるものです。条件が満たされなければクロージングは行われないというものです。重要な取引先が取引の継続を了解していること、重要な従業員がM&A実行後も対象会社で勤務することを約束していること、重要な許認可が得られることを条件とすることなどが通例です。

かかる条項を定めておけば、買手としては、重要な取引先を失ったとき、重要な幹部職員がやめたとき、許認可が得られず事業を継続できないかもしれないときは、取引を中止してクロージングを行わない、すなわち代金を支払わないことができます。

契約を締結したにもかかわらずクロージングがなされないということは、売手にとっては大きなダメージですし、重要な事項が満足されないままクロージングがなされるということは買手にとって大きなリスクを負うことになりますから、これらの前提条件については厳しい交渉が行われるのが通例です。

表明保証(Representations and Warranties)

売手の保有する株式や、契約締結時の対象会社の状態について問題がないことを売手が保証するものです。

売手が法律的に問題のない株式を保有していること、対象会社の財務諸表などが正確であること、適法な税務申告がなされており追徴金などを徴収される恐れがないこと、取引先との契約に問題がないこと、保有する資産に有効な権利を有していること、従業員との関係に問題がないこと、コンプイアンス上の問題がないことなどを売手が具体的な条項をもって表明かつ保証し、それが誤っていれば、買手はクロージングをしないことができ、かつ、クロージング後でも損害賠償請求をできるということを定めるものです。

この表明保証については、クロージングの実行やクロージング後の損害賠償に直結するため、その内容について当事者間でもめることも多々あります。いくつの個別条項について、売手が知っている場合にのみ責任を負うとか、重要な点に誤りがある場合にのみ責任を負うなどとして当事者の妥協をはかっていくのが一般的です。

誓約(Covenants)

クロージング前またはクロージング後に売手または買手が行う行為や禁止される義務を定めるものです。クロージング前では、売手が対象会社を通常の方法で運営すること、買手の承諾なく重要な事業上の行為(株式の発行、重要な取引先との契約の解約、従業員の解雇など)を行わないことなどが定められます。

クロージング後のものとしては、売手が対象会社と競合する事業を行わないこと、買手が一定期間従業員の労働条件を変更しないことなどが定められます。

クロージング

株式を取得したり事業を譲り受けたりする場合、正式契約が締結された後、売手は関係者に当該M&Aを説明して了解を得ます。

買手は、資金調達を行い、M&A後の対象会社の運営等について準備を行います。その後、両者はクロージングを行います。

売手は、対象会社の株式を買手に移転し、対象会社の重要書類や情報等を買手に引き渡します。買手は、株式の移転が有効になされること、重要書類に問題がないことなどを確認の上、正式契約に定められた代金を支払い、取引は終了します。

経営を統合する場合、当事者は株主総会を通じて合併や株式移転を承認してもらい、その後会社法その他法律上の手続を履行していきます。契約と法律に定められた効力発生日に統合の効果が生じ、統合手続は終了します。

三宅坂総合法律事務所

- コーポレート・M&A

- 事業再生・倒産

- ファイナンス

- 国際取引・海外進出

- 訴訟・争訟

- 不動産

- 資源・エネルギー