M&Aのリスクを低減するために押さえておきたい近時の重要判例

コーポレート・M&A

M&Aに関するリスク

M&Aは、取引当事者のほか、会社の経営陣や株主、顧客、債権者、従業員などを含め、多くの利害関係人を巻き込む取引です。このため、これらの利害関係人の一部、とりわけ当該M&Aにより不利益を受ける利害関係人から行為または手続の有効性を争われたり、損害賠償請求を受けたりするリスクは、他の取引と比べても非常に高いといえます。また、上場会社のM&Aについては、インサイダー取引規制違反による刑事罰のリスクもあります。

このようなリスクに備えるために、M&A取引に関わる実務担当者としては、最終的に訴訟になればどうなるかという視点を常に持ちながら、M&Aに関する判例を十分に調査し、行為の有効性が問題となる場面や損害賠償請求を回避するためのポイントなどを事前に押さえておくことが重要です。

以下では、M&Aの分野で最近示された注目すべき判例を、株主、取引相手方、従業員、規制当局という訴訟の主体別にいくつか紹介したいと思います。

株主との訴訟

<完全子会社化に伴う少数株主の締出しにおける公正な価格の判断基準>(ジュピターテレコム事件:最高裁平成28年7月1日決定)

事案の概要

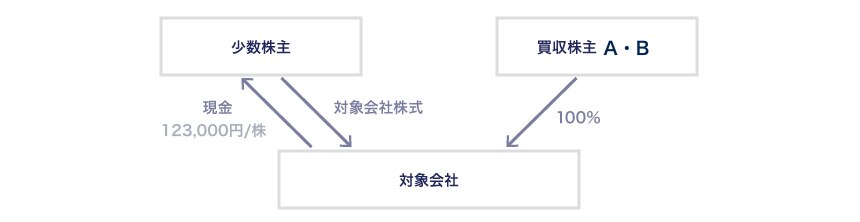

対象会社はJASDAQ上場企業であり、その総株主の議決権の70%以上を合算で保有していた株主2社は、両社で対象会社の株式全部を取得し、非上場化することを目指して、公開買付けおよび全部取得条項付種類株式を利用したキャッシュアウトを行いました。その際に株主に交付すべき取得価格については、市場株価法やDCF法等による算定結果をもとに、公開買付価格と同じ1株あたり123,000円と定められました。これに対し、キャッシュアウトにより締め出された対象会社の少数株主は、当該取得価格が不当に低いとして、「公正な価格」の決定を求めて取得価格決定の申立てを行いました。

第一審は、「公正な価格」とは、①取得日における当該株式の客観的価値(本取引が行われなかったならば株主が享受し得る価値)に、②本取引後に増大が期待される価値のうち既存株主が享受してしかるべき部分(増加価値分配価格)を合算した額であるという従来の枠組みを踏襲しつつも、公開買付け公表日から取得日までの間に市場全体の株価が上昇した事実等を考慮して回帰分析の方法により株価補正を行い、公開買付価格を上回る価格を「公正な価格」とし、原審もこの結論を維持したため、会社側などが最高裁に対して抗告を行いました。

決定の要旨

本件のような取引においては、 独立した第三者委員会や専門家の意見を聴くなど多数株主等と少数株主との間の利益相反関係の存在により意思決定過程が恣意的になることを排除するための措置が講じられ、公開買付けに応募しなかった株主の保有する株式も公開買付価格と同額で取得する旨が明示されるなど、一般に公正と認められる手続により公開買付けが行われた場合には、当該価格は利害が適切に調整された結果が反映されたものであり、取得日までの市場の一般的な価格変動も織り込まれているといえるため、かかる場合に裁判所が価格補正を行い、改めて取得価格を算定することは、原則として裁判所の合理的な裁量を超える旨判示しました。

そして、取引の基礎になった事情に予期しない変動が生じたと認めるに足りる特段の事情がない限り、裁判所は、取得価格を公開買付価格と同額とするのが相当としたうえで、本件では当該予期しない変動が生じたとは認められないとして、原決定を破棄し、公開買付価格をもって「公正な価格」と認めました。

実務上の留意点

MBOや完全子会社化のためにキャッシュアウトを行う場合に必ず問題となるのが既存の少数株主に交付する対価です。

通常の場合、会社は、証券会社や会計士などの第三者算定機関が作成した株式価値算定書を踏まえて公開買付価格およびキャッシュアウト時の取得価格を定めます。これに少数株主が納得しない場合には、会社法上、「取得価格決定の申立て」という方法により当該価格の公正性を争う機会が与えられています。

裁判所がどのような場合に会社の定めた取得価格と異なる価格を「公正な価格」と認めるかについては、利益相反を回避するための適正な手続が履践されたかという点以外に、取得日までに市場全体の株価が上昇した場合に裁判所がこれを考慮して価格を補正すべきかどうかという点につき下級審レベルで判断が分かれていたため、これに関する最高裁の判断が待たれていました。

本決定は、一般に公正と認められる手続が踏まれた場合には、取引の基礎になった事情に予期しない変動が生じたと認めるに足りる特段の事情がない限り、会社の定めた価格をもって取得価格とするのが相当であり、株価補正は行うべきではないとの方向性を明確に示しました。したがって、実務的な観点からは、結局のところ、いかに手続の公正性を担保するための手続を厳格に踏むかにポイントが集約されるといえます。

一般に公正と認められる手続により取引条件が定められた場合に裁判所が当該取引条件を尊重し、当事者の予測可能性を重視する判断の枠組みは、これまでの最高裁の判断でも示されている部分であり(最高裁平成24年2月29日決定、最高裁平成27年2月19日判決)、本決定はその流れに沿うものといえます。

また、事後的な市場の動向に応じて株価の補正を認めると、株主側は、市場全体が下落した場合でも公開買付価格と同額の対価を受領できる一方で、市場全体が上昇した場合には取得価格決定の申立てを行うことで当該上昇分の利益を享受することができるという、不当な投機の機会を得ることになりますので、これを認めない意味でも、本決定が示した結論は妥当なものといえるでしょう。

取引相手方との訴訟

<株式譲渡における売主の説明義務>(大阪地裁平成20年7月11日判決)

事案の概要

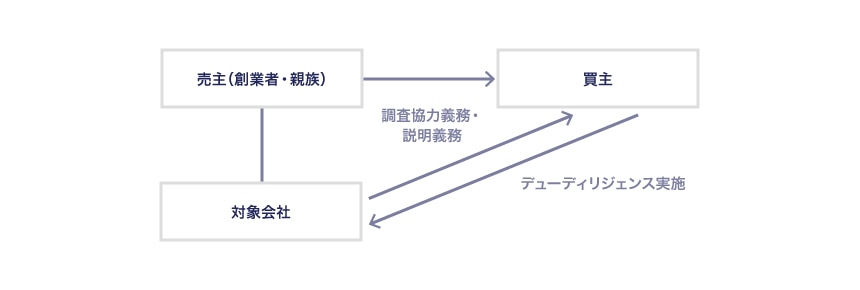

対象会社は非上場会社であり、買主は売主が保有する対象会社の株式取得を目的として、対象会社に対するデューディリジェンスを実施し、売主から交渉権限を委ねられていた対象会社の取締役に対するヒアリング等を行いました。そして、売主と買主の間で株式譲渡契約が締結され、株式譲渡が実行されました。しかしながら、その後、対象会社の決算書に問題があり、実際には対象会社が債務超過であったことが判明したため、買主は売主に対して、説明義務違反に基づく損害賠償を求めて訴えを提起しました。

判決の要旨

売買契約において、売主は買主に対し、虚偽の説明を行わないという意味での消極的説明義務は当然負うが、それに加えて自ら情報を積極的に開示するという意味での積極的説明義務を負うかどうかは、当該情報の内容や買主による情報取得の可能性等を考慮して個別に判断すべきとしました。そのうえで、本件では、一般に企業買収においては買主による対象会社に対する調査が当然予定されていること、買主は上場企業であり、公認会計士による調査も行われるなど、買主として十分な調査能力を有していたことなどを理由に、売主の積極的説明義務を否定しました。

また、本判決は、買収企業による被買収企業の調査は被買収企業の協力がない限り不可能であるとして、売主および被買収企業が当該調査への協力義務を負うことを認めましたが、本件では売主による説明義務(消極的説明義務)は果たされている以上、義務違反は認められないとして、原告の請求を棄却しました。

実務上の留意点

企業買収に際して、買主は対象会社に対してデューディリジェンスを行うのが一般的ですが、売主および対象会社側としては、その過程で不都合な情報を開示すれば買収価格の下落やさらには買収自体の頓挫を招くおそれがあるため、そのような情報の開示をできるだけ回避したいと思うのが通常です。仮に買収後に問題のある情報が発見され、買主側が損害を蒙った場合に、売主と買主のどちらがその責任を負うかが問題となります。

この点について、本決定は、売主側が常に積極的説明義務を負うわけではなく、買主がデューディリジェンスの過程で通常発見することが期待できた場合など、一定の場合には買主側の自己責任となることを示したものであり、特に買主側で調査を行う場合には注意が必要です。

実務上の対応策としては、売主側が説明しなかったことを消極的説明義務違反として問うことができるように、網羅的な質問事項や資料開示請求を行っておくなどが考えられます。また、対象事項が株式譲渡契約の表明保証条項でカバーされていれば、表明保証違反に基づく補償請求も可能ですので、デューディリジェンスの過程で資料の開示が乏しかった分野、明確な回答が得られなかった分野については、特に注意して、できるだけ広い表明保証を確保するように交渉すべきでしょう。

もっとも、開示資料の一部に対象事項の存在を示唆する記載があり、かつ開示された情報に関しては表明保証違反を追及できない旨の規定(いわゆる「アンチ・サンドバッギング条項」)がある場合など、補償請求が制限されるおそれもありますので、表明保証条項があるからといってこれに完全に依存することの危険性も気に留めておく必要があります。

従業員との訴訟

<会社分割に伴う労働契約の承継>(阪神バス転籍事件:神戸地裁尼崎支部平成26年4月22日判決)

事案の概要

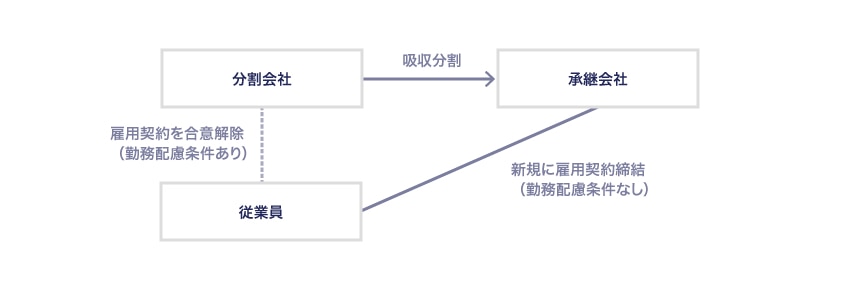

会社と原告である従業員との間では、もともと原告の身体上の障害に配慮した労働契約が締結されていました。その後、会社は会社分割を行いましたが、その際に、労働契約承継法上の所定の通知等の手続を行うことなく、原告との間の従前の労働契約を合意解除したうえで、承継会社において新たに原告との間で上記勤務配慮を条件としない労働契約を締結しました。

この結果、従前通りの勤務配慮を受けられなくなった従業員は、承継会社に対し、従前と同様の労働契約上の地位を有することの確認を求めて訴えを提起しました。

判決の要旨

労働契約承継法は、会社分割の場合に、承継事業に主として従事する従業員に対し、その者が希望する場合には従前の労働関係がそのまま承継会社にも承継されることを保障しているとしました。そして、同法が定める通知義務は従業員の同意があっても免除されず、また本件会社が会社分割に際して行った一連の手続による従業員の労働条件の不利益変更は、労働契約承継法の趣旨を潜脱するものであるため、公序良俗に反して無効であり、その結果、従業員には従前の労働条件がそのまま承継される旨判示しました。

実務上の留意点

会社分割は、会社の有する権利義務の全部または一部を承継会社に一般承継させる手続であり、会社の事業部門の一部の切り出しなどに利用されます。

会社分割に伴う従業員の承継については、特別法である労働契約承継法が適用され、会社分割を契機に従業員が従前よりも不利な立場に置かれないように、従業員に対する通知、理解と協力を得るための努力義務、従業員の異議申出による労働契約の承継等が定められています。加えて、平成12年商法等改正附則第5条でも、会社分割に際して従業員との間で個別協議を実施する義務が規定されています。

本判決は、会社分割に際しては、労働契約承継法が定める従業員保護のための諸手続が厳格に適用され、たとえ従業員の同意があったとしても、同法が定める手続を省略ないし迂回することは、同法の趣旨に照らし、許されないことを示したものです。

このように、裁判所は、会社分割に伴う労働契約承継法等を厳格に適用する傾向にあります。別の判例(最高裁平成22年7月12日判決)でも、従業員との個別協議が全く行われないまたは著しく不十分だった場合には承継の効力が否定される可能性があるとしたものがあります。

したがって、会社分割を実施する際には、会社分割に伴う労働契約承継法等の趣旨を踏まえた上で、これにかなうように従業員との個別協議や労働組合との協議、理解と協力を得るための手続、従業員・労働組合への通知等を適切に行う必要があるでしょう。

当局との訴訟

<公開買付けに関するインサイダー取引規制における「決定」の意義>(村上ファンド事件:最高裁平成23年6月6日決定)

事案の概要

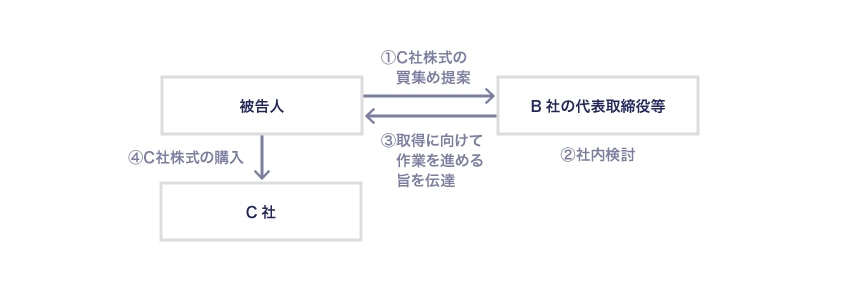

投資顧問会社A社の取締役であり実質的経営者である被告人は、B社の代表取締役他1名に対し、C社の株式を買い集める提案を行いました。上記代表取締役らは、社内検討の上、3分の1を目標にC社株式を購入するための作業等を行っていく旨を決定し、被告人に対して、買集めの資金の目途が立ち、具体的に買集めを進める意向である旨を伝えました。被告人は、これを認識した上で、A社が運用する投資事業組合等の名義でC社株を買い付けました。その後、被告人は当該買付け行為がインサイダー取引規制に違反するとして起訴されました。

決定の要旨

公開買付け等を行うことにつき「決定」したというためには、業務執行を決定する機関において、公開買付け等の実現を意図して、公開買付け等またはそれに向けた作業等を会社の業務として行う旨の決定がされれば足り、公開買付け等の実現可能性が全くまたはほとんど存在しない場合は別として、実現可能性があることが具体的に認められることは要しないとしました。

そのうえで、本件では、B社の経営実態等に鑑みれば、当該代表取締役他1名がB社における業務執行決定機関に該当し、事実に照らせば、公開買付け等の実現可能性が全くまたはほとんど存在しないという状況でなかったことは明らかであって、「決定」があったと認めるに十分であると判示して、インサイダー取引規制違反が認定されました。

実務上の留意点

インサイダー取引規制上、公開買付者等の業務執行決定機関が公開買付け等を行うことについての決定をしたことを知った場合には、その事実が公表される前に株券等の買付け等をすることが禁止されています。そこで、何をもって「決定」したといえるかが問題となります。

本決定は、公開買付け等に向けた作業等を会社の業務として行う旨の決定があればよく、その実現可能性を具体的に認定することは不要であるとし、たとえ取引の実現可能性が不透明な段階でも、その実現に向けて作業を進める旨の決定が会社の実質的な意思決定機関で行われれば足りることを示しました。このように、一般的に認識されるよりも早い時点で、インサイダー取引規制における「決定」があったと判断される可能性がある点は要注意です。

また、これに関連して、平成25年の金融商品取引法改正により、主に敵対的買収や競合的買収の場面を念頭に、他社が公開買付けを実施することを知った場合に、その内容を自ら公開買付けを行う際の公開買付届出書で記載すればインサイダー取引規制がかからない旨の改正が行われたことも合わせて留意する必要があります。

まとめ

M&Aの分野では、取引相手方との関係では、通常多くのリスクが重厚な契約に落とし込まれ、何か問題が起こったとしても、契約の解釈により当事者間で処理され、裁判にまで至らずに解決することも多いため、ともすれば判例調査が疎かになりがちですが、株主や従業員など、個人が不利益を受ける場合は、訴訟まで発展することも珍しくありません。

そのような事態を回避するために事前に周到に準備する意味でも、また万が一訴訟になった場合に慌てないためにも、関連する重要判例については最低限押さえておくことが大切です。