有価証券報告書の総会前開示 2026年総会に向けた実務ポイント

コーポレート・M&A

2025年3月期決算の上場会社を皮切りに、有価証券報告書を株主総会前に提出する企業が大きく増加しました。金融担当大臣による要請を受け、従来は実施例が少数であった総会前提出が、2025年総会シーズンにおいて実務として一気に広がったことは、日本の企業情報開示のあり方にとって1つの転換点といえます。

もっとも、その多くは株主総会の前日または数日前の提出にとどまっており、本来望ましいとされる株主総会の2週間以上前、さらには3週間前といった水準での早期提出が一般化したとは言い難い状況です。2026年総会シーズンに向けては、未実施の企業は実施に踏み切るのか、また既に実施している企業もさらなる早期提出に向けて次の段階を見据えた検討を始めるのかなど、各社が改めて判断を求められる局面にあります。

本稿では、有価証券報告書の総会前提出に関して、その背景等も踏まえたうえで、金融庁が整理した4つの実現方法の特徴と課題を整理します。さらに、2025年の振り返りとともに最新の動向も踏まえたうえで、2026年総会シーズンに企業が検討すべき実務上のポイントについて解説します 1。

なぜ有価証券報告書の総会前提出がいま増えているのか

背景・経緯

(1)諸外国との比較で指摘される日本の課題

有価証券報告書の株主総会前提出をめぐる議論は、2025年に突如として始まったものではありません。従来から、特に海外機関投資家を中心に、株主が議決権行使の判断を行うにあたり、有価証券報告書に記載されたガバナンス情報やリスク情報等を、株主総会前に十分な時間をもって確認できることが望ましいとの指摘がなされてきました。

こうした要請の背景には、諸外国と比較した場合の日本の株主総会関連日程の独自性があります。

多くの国では、決算期末から一定期間を経た後に年次報告書が開示され、その後に株主総会が開催されるスケジュールが一般的であり、株主は総会前に十分な情報を踏まえて議決権行使を行うことができるとされています 2。

これに対し、日本では、決算期末から比較的短期間で株主総会が開催される実務慣行が定着しており、より詳細な情報が記載された有価証券報告書は、総会後に提出・開示されるのがこれまで通常でした。この点が、投資家との対話の観点から、長らく課題として指摘されてきたのです。

(2)官民による論点整理と環境整備の歩み

有価証券報告書を株主総会前に提出すること自体は、制度上、既に可能とされてきました。

2009年の企業内容等の開示に関する内閣府令の改正により、それまで有価証券報告書に添付される計算書類および事業報告は、定時株主総会において承認または報告されたものであることを求めていた規定に関して、定時株主総会前に有価証券報告書を提出する場合には、当該総会に報告し、または承認を受けようとする計算書類等を添付すれば足りることが明確化されていました。

また、その後も、株主総会関連日程の見直しや、事業報告等と有価証券報告書の一体的開示に向けた取組みなど、官民双方において実務的な環境整備も進められてきました。

しかし、株主総会の日程、会計監査や社内手続との調整、開示負担への懸念などから、実際に総会前提出を行う企業は長らく少数にとどまり、制度上可能であることと、実務として普及することとの間には大きな隔たりがありました。

2025年3月の金融担当大臣要請のインパクト

こうした状況の中で、実務を大きく動かす契機となったのが、2025年3月28日に公表された全上場会社に対する金融担当大臣による要請 3 です。

当該要請では、有価証券報告書は本来、株主総会の3週間以上前に提出されることが最も望ましいとしつつも、多くの上場会社が直ちにその水準で対応することには実務上の課題があることにも配慮が示されました。その上で、まずは「第一歩」として、現状でも日程上の大きな支障がないと考えられる株主総会の前日または数日前に、有価証券報告書を提出する取組みを検討するよう要望がなされました。

金融担当大臣がこのような形で上場会社に対して具体的な行動を要請したことは異例であり、段階的であっても実務を前に進めようとする政府の強い意図が表れたものといえます。

この要請を受け、2025年3月期決算の総会シーズン以降、「第一歩」としての有価証券報告書の総会前提出が一気に広がることとなりました(後述3-1も参照)。

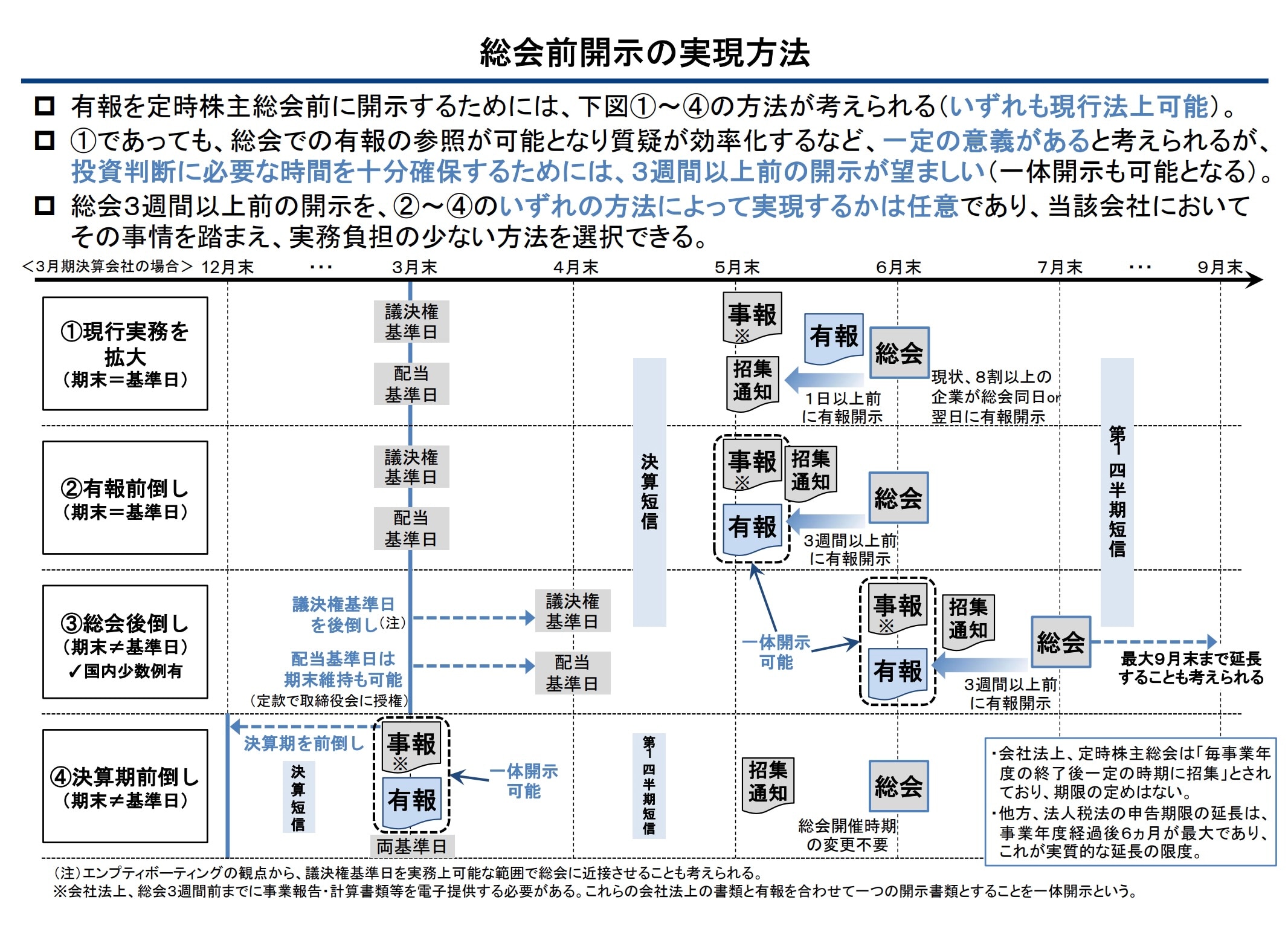

総会前提出の4つの実現方法と検討ポイント

金融庁は、有価証券報告書の総会前提出の実現方法について、大きく4つの選択肢を整理しています。これらは、有価証券報告書の提出時期と、株主総会関連日程(議決権行使基準日や総会開催日)との関係に着目して分類されたものです。

そもそも総会前提出を行うか否か、また、どの方法により実現するかは任意であり、最終的には各社の判断に委ねられています。

金融庁が示した選択肢を大きく整理すると、下表のとおり、a. 株主総会関連日程の現行の実務慣行は維持したまま、その枠内で可能な改善を目指す方向(方法①または②)と、b. 株主総会関連日程自体を見直し、有価証券報告書を株主総会に先立って本格的な早期開示を目指す方向(方法③または④)の2つに分けることができます。

| 方向性 | 金融庁が提示する選択肢 | 課題 |

|---|---|---|

a 株主総会関連日程の現行の実務慣行は維持したまま、その枠内で可能な改善を目指す |

方法① 現行実務を拡大(期末=基準日) |

|

| 方法② 有価証券報告書提出の前倒し(期末=基準日) |

|

|

b 株主総会関連日程自体を見直し、有価証券報告書を株主総会に先立って本格的な早期開示を目指す |

方法③ 株主総会の後倒し(期末≠基準日) |

|

| 方法④ 決算期の前倒し(期末≠基準日) |

|

現行の実務慣行を前提とする限り、株主総会の3週間以上前に有価証券報告書を提出することには相当の困難が伴うため、実務上は、方法③の株主総会の後倒し(または、他の経営上の要請等から決算期変更も検討対象となる場合には方法④)が現実的な対応策と捉えられる場面が多いと考えられます。

もっとも、ひとくちに上場会社といっても、企業の規模、株主構成、監査体制、社内の体制などはさまざまであり、いずれの選択肢が適切かは一律に決められるものではありません。各社においては、実務負担等とのバランスを踏まえつつ、投資家との建設的な対話も踏まえた自社にとっての情報開示のあり方をどう考えるかという観点から、対応方針を検討することが重要となります。

いずれの選択肢をとる場合であっても、総会前提出の実施にあたっては、法務部門やIR部門に加え、経理・財務部門、会計監査人との連携を含めた部署横断的な検討が不可欠であり、経営トップの関与とリーダーシップも重要な鍵となります。

現行実務を拡大(期末=基準日)

方法①は、事業年度末日と議決権行使基準日を一致させる現行の実務慣行を維持しつつ、有価証券報告書の提出時期を株主総会前日または数日前に前倒しすることで、総会前提出を実現する方法です。

2025年総会シーズンにおいて多くの上場会社が採用したのがこの類型に当たります。

ただし、金融庁としては、総会当日の質疑が効率化するなどの一定の意義があるとしつつも、3週間以上前の早期提出を以下の方法②~④のいずれかによって実現することが望ましいとしています。

有価証券報告書提出の前倒し(期末=基準日)

方法②は、方法①と同様に事業年度末日と議決権基準日を一致させる現行の実務慣行は維持しつつ、有価証券報告書の作成・監査・確認をさらに前倒しし、株主総会の3週間以上前の提出を目指す方法です。

なお、これにより有価証券報告書を事業報告と一体開示などが可能になるといった効能も期待されます。

ただし、現行の実務慣行を前提とした株主総会関連日程や監査実務を前提とする限り、企業努力や会計監査人との調整等にも限界があるとともに、今日ではサステナビリティ情報開示など有価証券の開示事項が増えて関係者の負担が増大することが不可避な状況にあることを踏まえれば、方法②を実現することは実務的には相応に高いハードルがあります。

株主総会の後倒し(期末≠基準日)

方法③は、これまでの事業年度末日と議決権行使基準日を一致させる実務慣行にとらわれず、議決権行使基準日を事業年度末日から変更し、株主総会開催日を後ろ倒しすることにより、有価証券報告書を株主総会に先立って十分な期間をもって早期提出する方法です。

手続としては定款変更を行うことで実現可能であり、議決権基準日を事業年度末日から変更しようとする企業が株主総会関連日程を円滑に変更するための実務の指針なども既に整理されてきたところであり 4、本格的な早期提出を実現し得る現実的な選択肢と位置づけられます。

ただし、広く企業実務という観点でみた場合には、株主総会関連日程そのものを抜本的に改める必要があります。それに伴って、たとえば以下のような課題なども指摘されており 5、実際上は方法③の実施にハードルがあることは否めません。

- 人事関係:取締役の選任等の遅れによる、役員体制・人事異動のサイクル等への影響

- 会計監査・開示関係:株主総会が第1四半期決算の時期等に重なる可能性

- 配当関係:配当時期が遅れる可能性があり、個人株主等の受容性は不透明

- 運営・外部条件:酷暑での総会開催のリスク、SR活動や夏季休暇を含む企業の年間スケジュールへの影響

決算期の前倒し(期末≠基準日)

方法④は、決算期自体を変更して事業年度末日を前倒しすることにより、議決権基準日や株主総会日は従前から変更することなく、有価証券報告書の本格的な早期提出を実現する方法です。これまでの事業年度末日と議決権行使基準日を一致させる実務慣行にとらわれないという点は、方法③と同様です。

この方法④では、株主総会の開催時期自体は変更する必要がないため、方法③で指摘される課題の一部を回避し得る可能性があります。

他方で、決算期変更は、会計・税務、事業運営、グループ全体の管理体制などにも影響を及ぼすものであり、有価証券報告書の早期提出のみを目的として採用される類のものではありません。そのため、実務上は、他の経営上の要請や中長期的な経営戦略と併せて検討される場合に、結果として選択肢となり得る方法と位置づけるのが相当といえます。

有価証券報告書の早期提出の今後の展望

2025年3月期における上場会社の対応状況

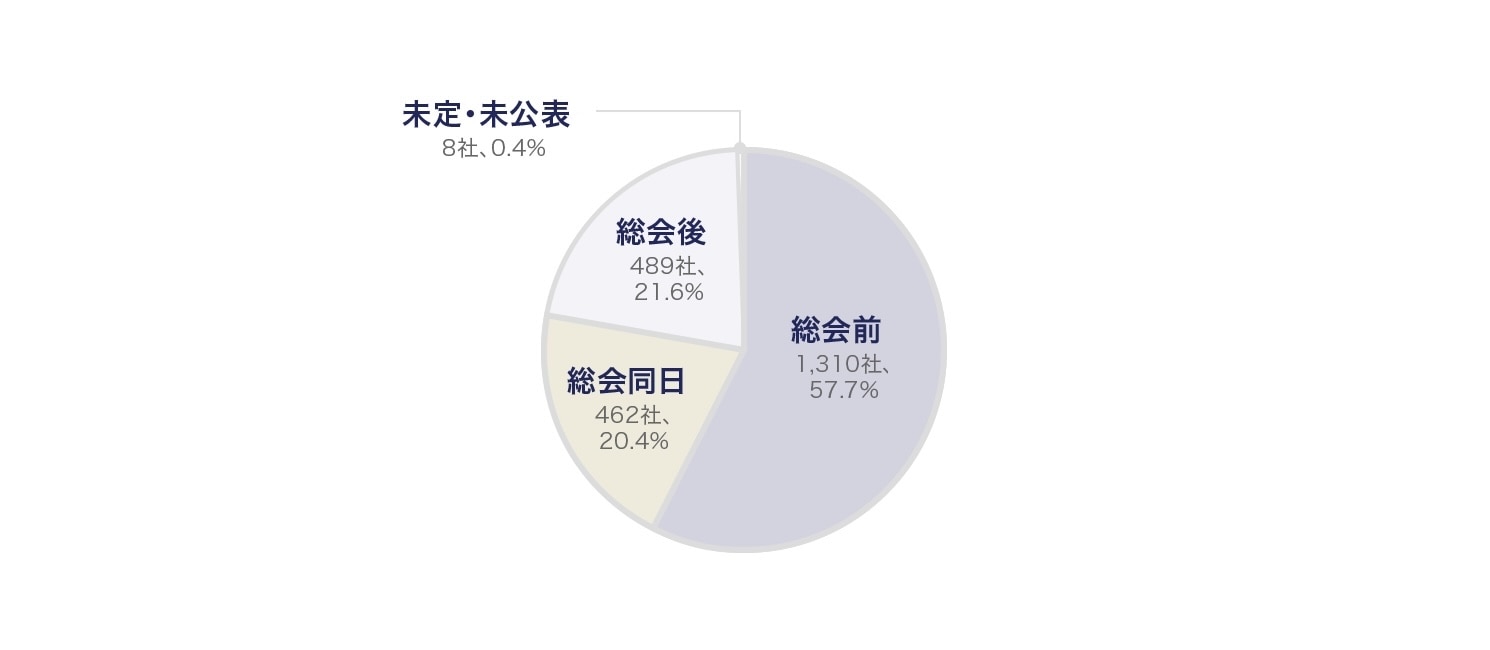

金融庁が公表した調査結果によれば、2025年3月期に係る有価証券報告書について、株主総会前に提出を行った上場会社は全体の57.7%に達しており、前期(1.8%)と比較して著しく増加しています。この数字からも、2025年3月期において、金融担当大臣要請を受けて企業実務が実際に大きく動いたことが確認できます。

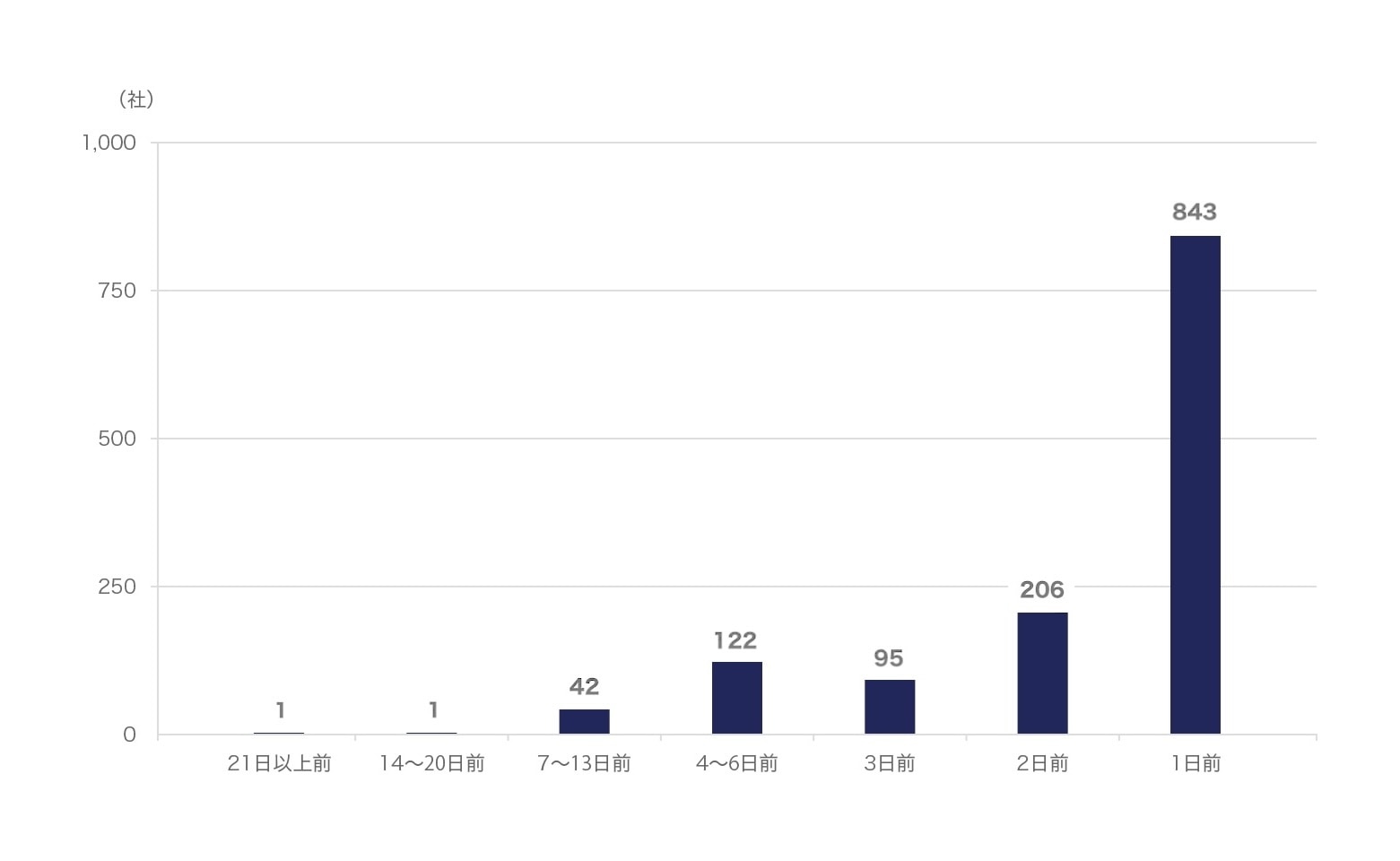

もっとも、提出時期の内訳を見ると、その大半は株主総会の前日または数日前の提出にとどまっており、株主総会の1週間以上前、まして2週間以上前に提出した会社は依然として少数です。すなわち、2025年総会シーズンにおける総会前提出の広がりは、あくまで金融担当大臣要請で示された「第一歩」が、多くの企業で実行に移された結果と評価するのが適切と考えられます。

有価証券報告書の開示時期

総会前開示の状況(日数別)

なお、2025年総会シーズンに総会前提出を行わなかった上場会社についても、その1つの要因としては、金融担当大臣による要請が急なものであったことにより、準備や関係者間の調整が間に合わなかったこともうかがわれます 6。

2026年総会シーズンにおける早期提出の見通し

こうした2025年3月期の振り返りを踏まえると、2025年総会シーズンに対応できなかった企業においても、準備を整えた上で、総会前提出に踏み切る可能性は相応にあると考えられます。

その意味で、2026年総会シーズンにおいては、少なくとも「第一歩」と位置づけられる株主総会の前日または数日前での有価証券報告書提出については、一定程度定着するとともに、さらに実施企業が増加することが見込まれます。

一方で、本来望ましいとされる株主総会の3週間前といった水準での早期提出については、引き続き高いハードルが残っています 7。上記2-2で述べたとおり、現行の実務慣行の下での株主総会関連日程を前提とする限り、有価証券報告書の作成体制の工夫や、会計監査人との調整のみで提出時期を大幅に前倒しすることには限界があります。また、近年はサステナビリティ情報や人的資本に関する開示の拡充が進み、有価証券報告書全体の作成負担が増加している点も、早期提出を難しくする要因となっています。

なお、2025年総会シーズンでは、本格的な対応策の1つである、株主総会の後倒し(上記2-3の方法③)に向けた定款変更議案を付議した3月決算会社の例も少数ながら現れてきていますが 8、今後どこまで広まりを見せるかは未知数といえます。

このため、2026年総会シーズンにおいては、総会前提出の実施自体はさらに広がる一方で、その提出時期については、引き続き前日または数日前に集中するという構図が当面は続くことが見込まれます。

今後の本格的な早期提出に向けた環境整備の動向

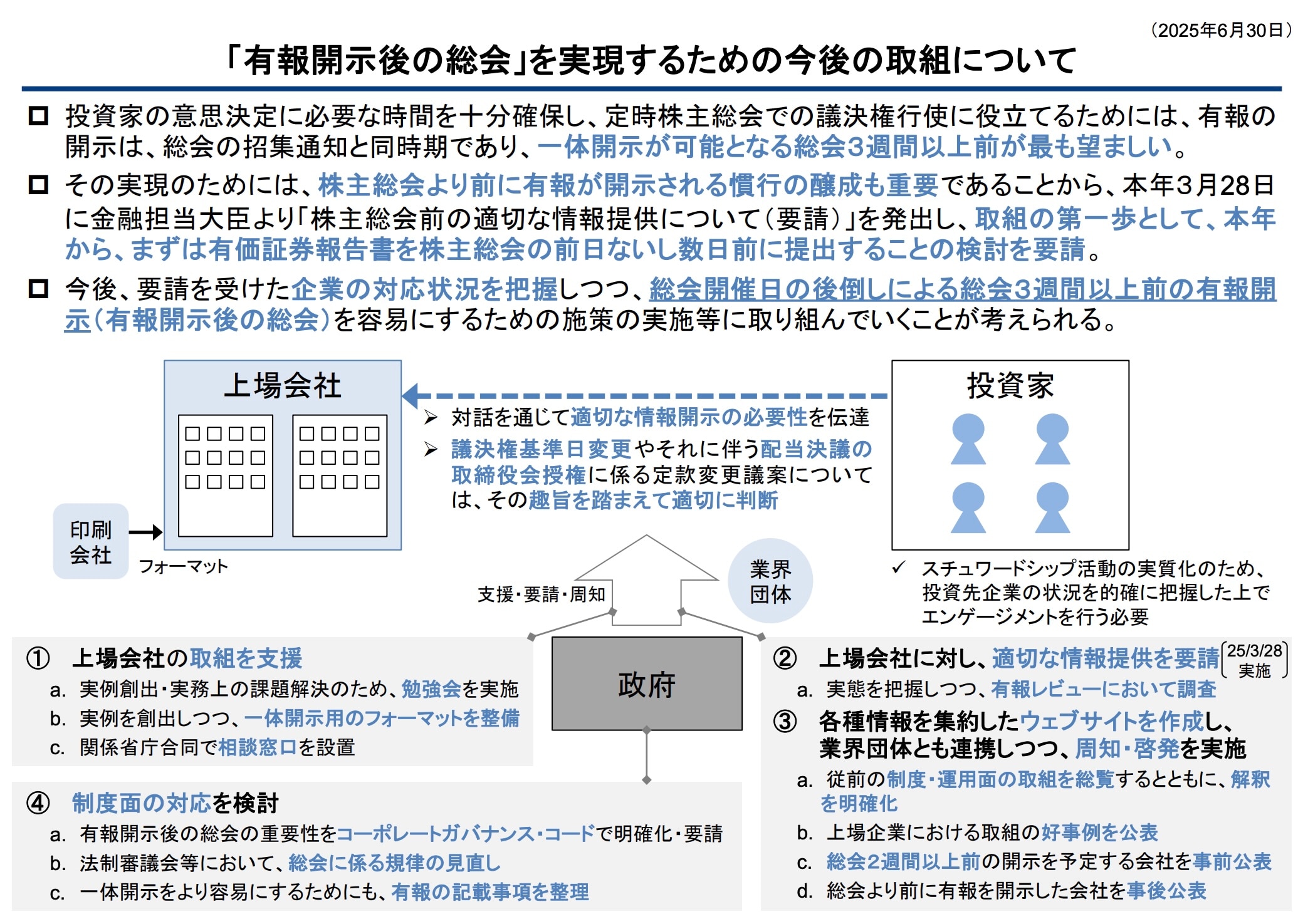

将来的に、株主総会の2週間以上前、さらには3週間前といった水準での本格的な早期提出を実現するためには、企業努力や監査スケジュールの調整のみで対応することには限界があり、株主総会関連日程そのものを見直すといった現行実務の延長線上にとどまらない検討が必要となります。

この点、「有価証券報告書の定時株主総会前の開示に向けた環境整備に関する連絡協議会」における議論を経て公表された金融庁としての取組みにおいても、開示負担の軽減、制度横断的な見直し、実務慣行の改善といった複数の観点からの取組みが示されており、本格的な早期提出の実現・普及は単一の施策によって直ちに達成されるものではないことがうかがわれます。

なお、制度横断的な見直しに関しては、法制審議会会社法制(株式・株主総会等関係)における次期会社法改正に向けた議論の中でも、株主総会の開催時期に関連する規律の見直しや有価証券報告書と事業報告等の一体開示や一本化に関する議論もトピックとして挙げられており 9、その議論の行方も注視する必要があります。

有価証券報告書の総会前提出の実施に伴う実務上の論点

有価証券報告書の提出時期をどの程度早期に行うかにかかわらず、株主総会前に提出する場合には、共通して検討が必要となる実務上の論点があります。影響としては複数の側面に及ぶところ、以下では、最新の動向も踏まえつつ、それらを整理します。

有価証券報告書の記載の変更対応

(1)従前の開示府令の規律

有価証券報告書を定時株主総会前に提出する場合に特有の記載対応については、従前、企業内容等の開示に関する内閣府令(以下「開示府令」といいます)第三号様式の「記載上の注意」に、以下の規律が示されていました((1)一般的事項のg)。

なお、有価証券報告書の一般的な記載基準時点については、総会前提出を行う場合であっても、格別の規定がない限り、原則として提出日現在の内容を記載するものと整理されています 10。

この従前の規律を前提とすると、たとえば、定時株主総会において取締役等の改選が予定されている場合には、「役員の状況」等の記載事項において、提出日現在の状況を記載するとともに、併せて総会後または取締役会後の予定内容を整理して併記する対応が必要となりました。

もっとも、このような対応は、総会前提出を行う会社に有価証券報告書の分量や作成・記載の整理の負担を増加させる要因ともなっていました。

(2)改正後の開示府令の規律

こうした点を踏まえて、金融庁は、企業開示の負担を軽減し、総会前提出を促進する観点から、2025年11月に開示府令の一部改正案を公表し、パブリックコメントに付し、2026年2月20日付で開示府令の一部改正の公布・施行が行われました 11。

改正後の開示府令第三号様式の「記載上の注意」の該当箇所は、以下のとおりに改められました(下線は改正箇所)。

つまり、自己株式の取得および剰余金の配当に関する事項を除き、総会またはその後の取締役会での決議予定の内容について、予定内容の記載は不要とされました。

これにより、総会前提出を行う場合に、有価証券報告書の記載の変更の検討が必要となるものとしては、有価証券報告書の目次に即していえば、以下に限られることとなり、たとえば「役員の状況」において、総会後または取締役会後の予定内容を併記することは必須ではなくなりました。

- 自己株式の取得等の状況

- 主要な経営指標等の推移

- 配当政策

- 配当に関する注記事項(株主資本等変動計算書関係)

ただし、定時株主総会またはその直後に開催される取締役会を経て役員の異動が生じる場合で、総会前提出を行う有価証券報告書において決議する予定の役員の異動について記載を行わないときには、「株主総会における決議」(開示府令19条2項9号の2)に係る臨時報告書の提出に加えて、必要に応じて「代表取締役の異動」(同項9号)に係る臨時報告書の提出が必要となるとともに、半期報告書の「役員の状況」における開示が必要になることには留意が必要です。

他方で、決議する予定の役員の異動について総会前に開示する有価証券報告書に任意に記載した場合で、その者が予定どおり選任されたときには、「代表取締役の異動」に係る臨時報告書の提出および半期報告書の「役員の状況」の開示は不要になると考えられています 12。

(3)改正後の開示府令の規律の適用時期

なお、上記の改正後の規律の適用時期については、「2026年3月31日以後に終了する事業年度に係る有価証券報告書等」(2026年3月決算)からとされています。

ただし、施行日以降に提出する有価証券報告書についても適用することができる旨の早期適用が認められており、2025年12月決算にかかる有価証券報告書からも、改正後の負担軽減された規律を前提として作成することは可能となっています 13。

関連プロセスの段取り等への影響

有価証券報告書の総会前提出を実施する場合、総会シーズンにおける社内外の関連プロセスの段取りにも一定の影響が生じます。

まず、有価証券報告書の提出については、法令上、取締役会の決議が必須とされているわけではありませんが、実務上は、決議事項または報告事項として取締役会に付議している会社も少なくありません 14。この場合、従前は株主総会直後に開催される取締役会で対応することが一般的でしたが、総会前提出を行うためには、付議のタイミングや方法について見直しが必要となります。具体的には、臨時取締役会の開催、書面決議の活用、あるいは取締役会規程等における付議事項の整理といった対応が検討対象となり得ます。

また、有価証券報告書の作成・確認スケジュールが前倒しされることに伴い、社内の関係部署間の連携や、会計監査人との調整も従前以上に重要となります。とりわけ、総会前提出を安定的に行うためには、単年度限りの対応ではなく、関連作業全体の進め方を中長期的に見直す視点も求められます。

総会前提出に伴う定時株主総会運営への影響

総会前提出を行った場合、有価証券報告書の内容が株主総会開催前から開示されることとなるため、株主が事前に参照できる情報の範囲は相応に広がります。

有価証券報告書には、事業等のリスク、政策保有株式の状況、役員報酬の概要、サステナビリティに関する考え方および取組みなど、会社法上の事業報告には記載が求められていない事項も多く含まれています。

その結果、たとえ総会の前日または数日前の提出であったとしても、株主総会当日における株主からの質問内容や関心の向き先が、従前とは変化する可能性があります。法的な説明義務(会社法314条)の範囲にかかわらず、実務上は、株主との建設的な対話の観点から、有価証券報告書に記載された事項についても、一定の範囲で説明や補足を行うことが望ましい場面が想定されます。

そのため、必要に応じて、想定問答の見直しや、答弁体制の整理を行うことが検討課題となります。

おわりに

2025年は有価証券報告書の株主総会前提出について、「第一歩」を踏み出した年であり、2026年総会シーズンは、その先をどのように考えるかが問われる局面にあります。

有価証券報告書の総会前提出は、制度上は既に可能である一方、株主総会関連日程、会計監査、社内手続、開示負担といった実務上の複数の課題が相互に関連するため、単純な問題ではありません。今後、政府による制度整備や実務環境の変化、他社の対応動向を注視しつつ、各社が自社の実情に即した対応を段階的に検討していくことが求められます。

有価証券報告書の総会前提出をめぐる検討は、単なる情報開示の問題にとどまらず、企業活動のあり方や投資家との向き合い方を改めて見直す契機ともなり得ます。本稿が、そのような検討を進める際の一助となれば幸いです。

-

なお、本稿における文中意見にわたる部分は筆者の私見であり、筆者の所属する法律事務所の見解を示すものではありません。 ↩︎

-

経済産業省「持続的成長に向けた企業と投資家の対話促進研究会 報告書」(2015年4月23日)25頁 図表3-8〔上場企業における年度開示等のスケジュールの国際比較・抜粋〕参照 ↩︎

-

正式には、「株主総会前の適切な情報提供について(要請)」(2025年3月28日) ↩︎

-

全国株懇連合会「企業と投資家の建設的な対話に向けて~対話促進の取組みと今後の課題~」(2016年10月21日)および「企業と投資家の建設的な対話促進のための適切な基準日の設定に係る『定款・株式取扱規程』変更案について」(2017年2月3日)など参照 ↩︎

-

法制審議会会社法制(株式・株主総会等関係)部会第5回会議(2025年8月27日開催)に提出された金融庁資料(資料15「有価証券報告書の総会前開示について」)11頁以下においても、基準日変更による実務上の課題等について整理されています。 ↩︎

-

3月または4月決算期の上場会社を調査対象とした日本監査役協会「第7回適時調査『有価証券報告書の株主総会前提出』」(2025年9月30日)によれば、有価証券報告書を「株主総会前に提出をしていない」と回答した会社(1,095社中441社)のうち、有価証券報告書を株主総会前に提出しなかった理由として「社内体制が未整備のため」を挙げた会社が73%(441社中322社)であったとのことです。 ↩︎

-

日本経済団体連合会「『有価証券報告書の株主総会前開示』アンケート結果」(2025年7月15日)によれば、株主総会の開催時期の後倒しの検討状況(回答企業260社)について、218社(85%)が「現状では検討していない」、38社(15%)が「検討中ではあるが、具体的な目標年度や対応スケジュールは未定」と回答したとのことです。 ↩︎

-

2025年6月総会において株式会社アドバンテスト(東証プライム市場上場)と株式会社ソラコム(東証グロース市場上場)が、株主総会後ろ倒しのための定款変更を行い、2026年の株主総会から後ろ倒した時期での開催が予定されています。 ↩︎

-

法制審議会会社法制(株式・株主総会等関係)部会第9回会議(2025年12月24日開催)の部会資料9「企業統治の在り方に関する規律の見直しに関する論点及びその他の論点の検討(二読)」10頁以降 ↩︎

-

金融庁「パブリックコメントの概要及びそれに対する金融庁の考え方」(平成21年12月11日公表)8頁(「有価証券報告書等の早期提出」No.3)参照 ↩︎

-

金融庁「『企業内容等の開示に関する内閣府令及び特定有価証券の内容等の開示に関する内閣府令の一部を改正する内閣府令』等の公布及びパブリックコメントの結果について」(令和8年2月20日) ↩︎

-

金融庁「有価証券報告書を定時総会前に提出する場合の留意点」(2026年2月20日更新)7頁(「総会前開示に関するQ&A」2-c)参照 ↩︎

-

金融庁「『企業内容等の開示に関する内閣府令の一部を改正する内閣府令』(案)等に対するパブリックコメントの概要及びコメントに対する金融庁の考え方」(令和8年2月20日)58頁(「早期適用」No.199)参照 ↩︎

-

日本監査役協会「第7回適時調査『有価証券報告書の株主総会前提出』」の調査結果によれば、2025年3月期・4月期の取締役会への有価証券報告書の付議状況について、「決議事項として付議」と回答した会社は35%(報告事項として付議していると回答した会社と合わせて62%)とのことです。 ↩︎

森・濱田松本法律事務所外国法共同事業