クリティカル案件における独禁法上の企業結合審査対応のベストプラクティス

競争法・独占禁止法

目次

クリティカル案件とは

独占禁止法は、一定の取引分野(市場)における競争を実質的に制限することとなる株式取得、合併等(企業結合)を禁止しており、 公正取引委員会(公取委)の企業結合課が企業結合審査を担当している。

一定の売上金額を上回る企業同士の企業結合の場合には、公取委への届出が必要となり、企業結合審査を受けることになる。

| 形態(関係法条) | 届出を要する場合の概要 | |

|---|---|---|

| 株式取得(第10条) |

|

|

| 合併(第15条), 共同株式移転(第15条の3) |

|

|

| 分割 (第15条の2) |

共同新設分割 |

|

| 吸収分割 | ① 国内売上高合計額200億円超の会社が ② 国内売上高合計額50億円超の会社に ③ その事業の全部を承継させる場合 等 |

|

| 事業等譲受け(第16条) |

|

|

(注1)国内売上高合計額とは,企業結合集団(届出会社の「最終親会社」及びその子会社から成る集団) 内の会社等の国内売上高を合計した額をいう。

(注2)議決権保有割合とは,企業結合集団に属する会社等が保有する議決権の割合をいう。

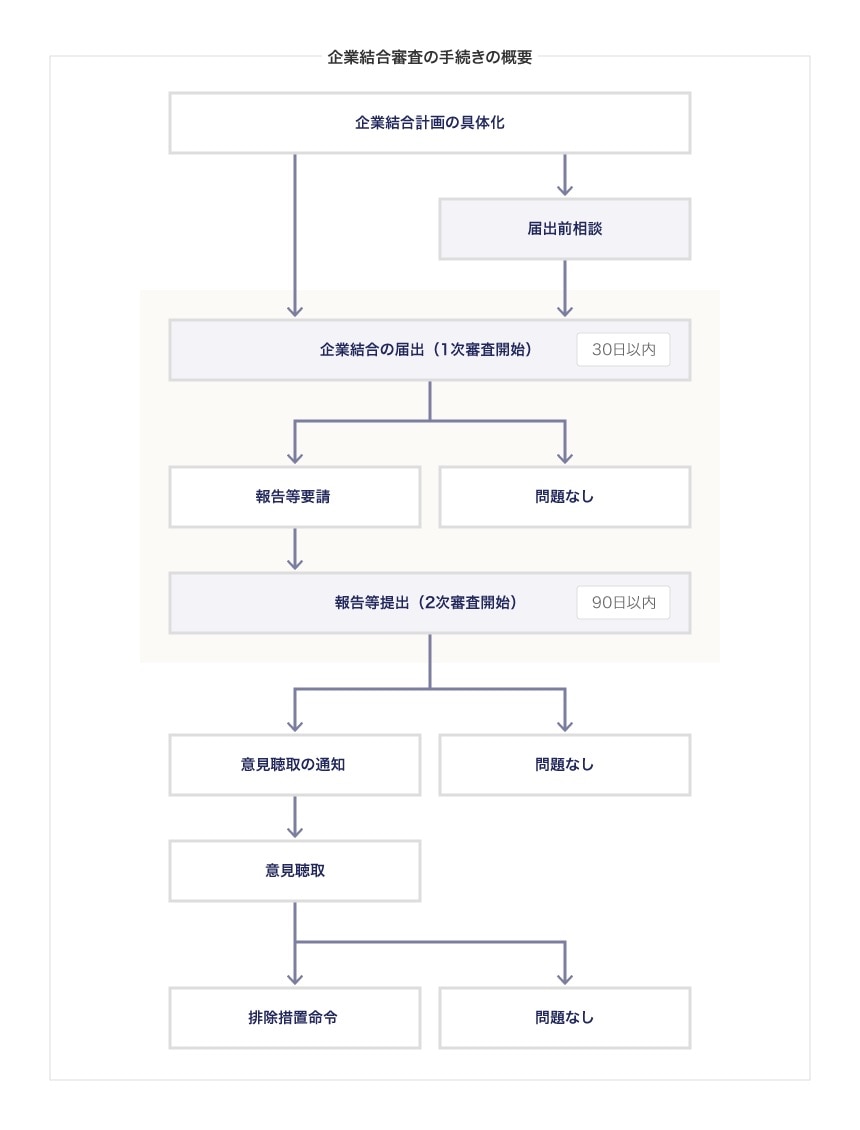

届出が行われると、企業結合を行う会社が提供した届出書類に基づき第一次審査が30日間で実施される。

近年は、年間300件程度の企業結合の届出が行われているが(毎年公表される「主要な企業結合事例」参照)、その1/3~半数近くは、第一次審査の30日を待たずに公取委によって問題が無いという判断を受け取ることになる。

他方、当事会社の一方や当事会社の合算市場シェアが、例えば、過半数を超えるような場合には、公取委の企業結合課による詳細な審査が行われることになる。ただし、この審査のレベルには高低があり、合算市場シェアが高くても第一次審査の範囲で判断が示される事案が比較的多い。他方で、第一次審査の30日間では審査が終了せずに第二次審査に移行し、第三者ヒアリングやアンケートが行われ、様々な経済分析が実施されるなど、その判断が容易ではない「クリティカル案件」も存在している。

このような「クリティカル案件」の場合、企業結合計画の禁止や計画の一部変更が問題解消措置として求められる可能性がある。近年の事例としては、2016年度の新日鐵住金株式会社による日新製鋼株式会社の株式取得や、 出光興産株式会社による昭和シェル石油株式会社の株式取得及びJXホールディングス株式会社による東燃ゼネラル石油株式会社の株式取得がある。

これらのクリティカル案件では、競合他社の競争力を強化する問題解消措置の実施を条件として企業結合計画が認められている。他方、2017年末に明らかにされた株式会社第四銀行と株式会社北越銀行による共同株式移転のように、第二次審査を受けることになっても結果として条件なしにクリアランスが得られる事案も存在している。ただし、条件なしにクリアランスが得られるとしてもM&Aクロージング時期の延期や、株価への影響、顧客行動の変化といったリスクは存在しており、第四銀行と北越銀行の審査に関しても審査の長期化の懸念が盛んに報道 1されていたところである。

本稿では、過去の関連事例や筆者らの経験に即して、会社の命運を左右するクリティカル案件における企業結合審査対応のベストプラクティスのヒントについて論じる。

企業結合審査手続きを前提とした早期プランニング

企業結合審査手続きの流れ

検討をしている企業結合がクリティカル案件に該当する場合には、早めに公取委による企業結合審査対応のための計画を立てて、企業結合審査の長期化や不合理な規制リスクを最小化するべきである。

企業結合審査の手続ガイドライン(企業結合計画の手続に関する対応指針(2015年4月1日改正))を前提とすると、公取委に届出が行われると30日間の第一次審査が行われる。第一次審査で判断できない場合には、さらなる検討が必要になり90日間の第二次審査が行われることになる。

合算市場シェアが小さい等の企業結合審査案件の場合には、第二次審査が行われることはまず無いことから企業結合審査の手続きを気にする必要はあまりないが、クリティカルな企業結合計画の場合、そもそも規制リスクが高く、第二次審査が行われて審査は長期化する傾向にあることから、手続きの枠組みを前提にして、当局に対する企業結合計画の説明プランを早めに練っていくことが望ましい。

事前シミュレーションの必要性

企業結合審査手続きにおいて、当事会社グループが企業結合審査の時間をコントロールできるのは、届出と第二次審査のタイマーがスタートするタイミングだけである(企業からの取下げを除く)。届出が行われると、第一次審査は自動的に進められる。第二次審査になれば、数多くの質問やデータリクエストを含む報告等要請が公取委から提示されるが、第二次審査のタイマーは、報告等要請に対して当事会社が完全に回答した段階からスタートし、90日間かけて審査される。このため、当事会社は情報提出のタイミングを操作することによって、第二次審査のタイマーのスタート時点を決めることができる。

クリティカル案件を計画している企業は、届出のタイミングや第二次審査のタイマーをスタートさせるタイミングを見越して、市場の競争環境を前提とした市場画定や競争分析に関わる、弁護士やコンサルタントによる意見書や分析、審査において求められる資料やデータの入手の準備を進めておく必要がある。

このプランニングのためには、一定程度届出前の段階で、当該企業結合計画の公取委による評価(審査対象となる商品やサービスの特定、市場画定、競争分析の方向性、問題解消措置の必要性等)の予想が必須である。よほど企業結合審査になれた企業でなければ、独禁法専門の弁護士やコンサルタントに相談して進めていくのが合理的である。公取委の見方を事前に予想して、届出前の段階と第二次審査に移行した段階で、何をどのように説明する必要がありうるのか事前にシミュレーションして、どのタイミングまでに何を用意するべきかプランを立てることが望ましい。

なお、第二次審査に移行するか第一次審査で判断がつくか微妙と思われる案件の場合であれば、一般的には、第二次審査に移行せずに公取委から問題なしという判断が得られることが望ましいことになる(第二次審査の負担が特に大きい米国の場合には、第一次審査で終わらせることは非常に重要である)。

日本の場合、第一次審査までは企業結合審査に入っていることは非公表であるが、第二次審査になれば事案は公表され、報告等要請への対応負担という問題だけでなく、競争事業者や需要家の戦略的行動による影響を受ける可能性もある。そこで、公取委が第二次審査なしで判断ができるという確信を与えられるだけの証拠や経済分析を、当局に早めに提示していくことがベストプラクティスとなりうる。

届出前相談の戦略的活用

クリティカル案件の場合、届出前相談の戦略的活用が有益である。公取委は、届出前の段階で行政サービスの一環として届出前相談を提供しており、通常は、届出書の書き方などについての企業等からの問い合わせに応じている。しかし、クリティカル案件の場合には、届出前相談の段階から、当事会社グループが、事案の概要や当事会社の観点から見た市場画定や競争制限の有無についての見方を、公取委に対して説明を始めていることが多い。

参照:公正取引委員会 「 届出前相談について」

このような場合、当事会社グループは、当該企業結合計画が競争を制限するものではないという趣旨の主張を裏付ける説明を、当事会社、代理人、エコノミスト等のコンサルタントが作成した意見書をベースに公取委に説明し、公取委との間でディスカッションを行っている。

このような届出前相談の使い方のリーディングケースは 新日鐵住金株式会社による日新製鋼株式会社の株式取得(2011年度)であるが、 古河スカイ(株)と住友軽金属工業(株)の合併(2012年度)、三菱重工業(株)と(株)日立製作所の火力発電システム事業の統合(2013年度)、王子ホールディングス㈱による中越パルプ工業㈱の株式取得(2014年度)、および、すでに言及した新日鉄住金・日新や元売統合など、2011年度以降、企業結合の大型の案件では一般的に行われており、「主要な企業結合事例」において明らかにされているだけでもこれまで20件弱の事案において、そのような使われ方がされていることがわかる。

クリティカル案件の場合、企業結合審査の対象となる商品・サービスの数が多く、公取委が届出後にあらゆる商品やサービスについて詳細に検討を行おうとすると第一次審査の30日では到底間に合わず、第二次審査の実施は必然となりかねない。第二次審査の段階で、数多くの商品・サービスの分野について詳細な検討を行わなければならないとなれば、公的な手続きとして報告等命令が出されることにもなるので、公取委のデータリクエストやレビューの手間は大きく、当事会社グループ側の負担も大きい。

クリティカル案件に関しては、届出前相談における企業結合審査の方向性についての論点整理は、届出会社だけでなく公取委にとっても重要である。

実際、届出前相談は公取委との信頼関係を築く第一歩である。当事会社は、公取委の情報・データリクエストに受け身の姿勢で漫然と回答するよりは、当事会社の立場に立ちつつも当該産業における競争の実態を公取委に積極的に説明したほうが、公取委としても審査は進めやすいと思われる。

企業結合ガイドラインの分析枠組みを意識した説明や情報提供

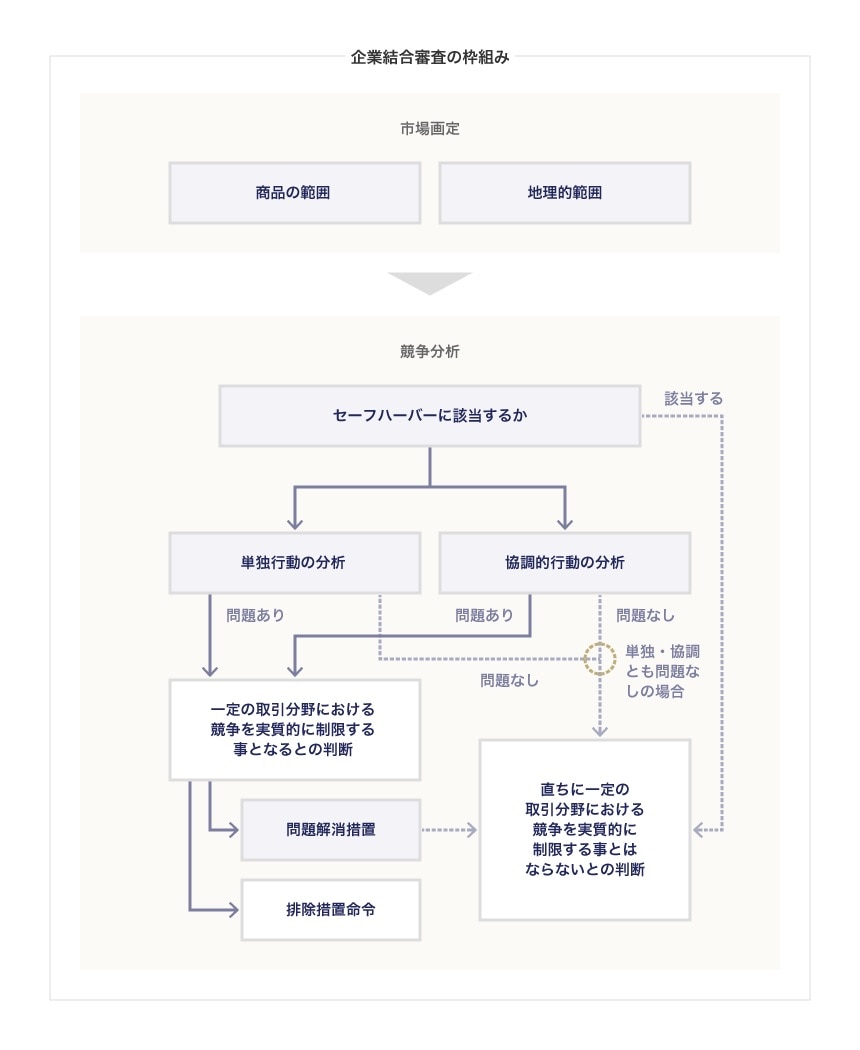

会社の命運を分ける大型の企業結合であればあるほど、企業としては、企業結合に対する意気込みや成長のビジョンを公取委に訴えれば、公取委は企業の意図を理解して企業結合を認めてくれるのではないかと考えてしまうかもしれない。しかし、公取委は、そのような企業の意気込みよりは、企業結合ガイドラインの枠組みを前提とした当該企業結合計画の評価に関心を持っていることに注意しなければならない。

企業結合ガイドライン(企業結合審査に関する独占禁止法の運用指針)においては、様々な判断要素(商品・サービス間の代替性、企業間の競争関係、輸入、参入、効率性、破綻など)の観点から、市場画定(一定の取引分野の画定)が行われた後、単独行動と協調行動のシナリオに即して企業間や商品・サービス間の競争分析(代替性の分析)が行われることが示されている。そして、それぞれのシナリオに照らして総合的な観点から当該企業結合計画が競争を実質的に制限することとなるかどうかの判断が行われることが明らかにされている。この分析枠組みは、「産業組織論」という経済学における産業経済を分析する学問分野での知見が前提となっており、欧米のみならず世界中で類似の分析枠組みが採用されている。

当事会社グループの理解している市場競争の状況を公取委に適切に伝えるためには、当事会社グループが理解している市場競争の認識や当事会社グループの有する情報やデータを、上記の枠組みにある単独行動や協調的行動のシナリオに照らして判断要素毎に説明していく必要がある。一般的には、当事会社グループは、独禁法を専門とする弁護士やコンサルタントに意見書や経済分析レポートの作成を依頼して、公取委への説明を依頼することが多い。

当局のヒアリング・アンケート調査の検証

クリティカル案件の企業結合審査においては、当事会社、競争事業者、需要家からのヒアリングやアンケートに基づく証拠が公取委の判断に大きな影響を与えることがある。未だ実現していない企業結合が完遂した場合に競争の実質的制限が起こるかどうかという難しい予測を行わなければならない企業結合審査の場面では、ヒアリングやアンケート調査に基づく証拠の信頼性が重要になる。

当事会社は、公取委が行うヒアリングやアンケートの結果が市場における競争の実態と整合的であるかどうか、公取委の調査手法、分析、報告の全てについて細かく確認していくことが望ましい。

一般に、市場画定、商品・サービス間の代替性、輸入や参入の可能性等についての見解は、当事会社、競争事業者、需要家の間で相異なることが珍しくない。クリティカル案件の場合、いずれかの見解が僅かにでも重視されると、そのことによって、審査結果が大きく左右されやすい。ヒアリング・アンケート調査は慎重に実施したとしても市場や競争の実態を正確に反映させることが難しい場合がある。

特に注意すべきは、いわゆる単独効果シナリオにおける需要者の反応を調べる時である。たとえば、「当事会社グループが統合後に価格を引き上げた場合に、どの会社に切り替える可能性があるか?」といった質問が考えられるが、単独効果は未だ実現していない仮想状況における需要者の行動が大きな影響を与えるものであり、需要者はこうした仮想の質問に対して正確に回答することができないおそれがある。とりわけ、過去において一度も取引先の切替えを検討したこともないような需要者ほど、単独効果が起こった場合にどう行動するか答えることが難しいという問題がある。

また、当該企業結合を止めたいと思う需要者ほどヒアリングやアンケート調査に協力するインセンティブが強いと思われる点も要注意である。当事会社は、公取委のヒアリング対象の選び方やアンケート調査の回収率といった実施要領と共に、公取委が調査結果データを分析する際に、回答の信頼性や偏り(未回収の回答者の回答傾向との差異)について一定の配慮がなされたかどうかという点についても確認することが望ましい。

企業結合事案で鍵となる商品・サービスの代替性および企業間の競合の程度は、経済分析による推定の代わりに、アンケート調査に基づき判断されることもある。たとえば、(株)ファミリーマートとユニーグループ・ホールディングス(株)の経営統合(2015年度)や、第四銀行・北越銀行(2017年度)の事案では、アンケート調査の結果を非常に重視した市場画定や企業間の競合についての評価が行われている。

なお、当局によるアンケート調査結果の信頼性に疑念がもたれる場合には、当事会社側でアンケート調査を実施し、公取委の調査結果を相対化するという選択肢もある。

経済学に基づく定量的証拠の活用

経済分析の考え方を活かす傾向にある公取委

公取委は2006年5月31日に企業結合ガイドライン(企業結合審査に関する独占禁止法の運用指針)を大改定し、欧米にならって企業結合審査において経済分析の考え方を積極的に導入する姿勢を明らかにしてきたが、2014年頃からより明示的に経済分析の成果を企業結合審査で活かそうとする傾向が強まっている。

届出が行われている企業結合案件に対しては、企業結合課に所属するエコノミストのレビューが行われ、特に、クリティカル案件に関しては必要に応じて計量経済分析を行って、市場画定や企業間の競合関係、そして、問題解消措置の十分性に関わる評価を行っている。

このような経済分析の実施内容については、2014年度以降、主に第二次審査が行われた事例に関して明らかにされるようになっており、上述した王子・中越(2014年度)、 コスモ石油(株),昭和シェル石油(株),住友商事(株),東燃ゼネラル石油(株)等によるLPガス事業の統合(2014年度)、 ジンマーとバイオメットの統合(2014年度)、 大阪製鐵による東京鋼鐵の株式取得(2015年度)、および、すでに言及したファミリーマートとユニー(2015年度)、元売統合(2016年度)、新日鐵住金・日新(2016年度)、第四・北越銀行(2017年度)では、公取委が行った経済分析や当事会社グループ側が提示した経済分析の評価に基づき、その他の証拠と組み合わせて公取委がどのように企業結合事案を総合的に評価したのかが明らかにされている。

定量的証拠の必要性

近年の企業結合審査では、公取委はできる限り定量的証拠に依拠した判断を行おうとしており、当事会社側であっても、自社の見解の説得力を高めるためには定量的証拠を示す必要がある実務に変化している。この意味では、特にクリティカル案件の場合には、エコノミストの起用や経済分析の実施が必要な場合が増えている。また、当事会社側が経済分析を実施しないとしても、上述の通り、公取委においては必要な経済分析を実施する体制を有しているので、公取委が実施した経済分析の妥当性の検証は必要である。

なお、理想をいうと、定量的証拠の準備には信頼性の高い良質なデータが必要である。企業結合で公取委が問題視する分野は、政府統計等で前提とされるよりも細かいメッシュ分野であったり、一種の特殊品であることが珍しくない。このような商品特性のゆえに、市場取引に関する価格や数量のデータの入手が困難で、当事会社の内部データに頼らざるを得ないことが多い。企業結合審査における立証の観点から見ると、営業活動の日報や発注受注に関わる様々な社内データを日常的に管理保管する実務の導入が有益である。

国境を越えた市場や輸入圧力を主張したい場合には、外国における市場価格のデータや海外の競争事業者の製造・技術や製品の情報の入手が必要である。事後的に、市場調査の専門会社による外国市場の調査レポートを購入すれば十分なこともあるが、企業内の様々な部門で管理している海外情報やデータを有益な形で利用できることが望ましい。

早期の準備とガイドラインの枠組みに則った実証的証拠に基づく説明の重要性

M&Aを数多く経験している企業や専門家であっても、独禁法上の企業結合規制リスクが高い大型案件の経験はほとんど無いことは珍しくなく、この規制の深刻さは軽視されがちである。

しかしながら、クリティカル案件に関しては、企業結合規制の可能性を早めに予見して、企業結合ガイドラインの分析枠組みを意識して当局に対する説明資料の作成や・経済分析等を計画的に進め、企業結合審査手続きを前提として、公取委と積極的にコミュニケーションを取りつつ、タイムリーな対応を心がけていくべきである。また、近年の審査方針の傾向に留意して、当事会社側の主張については定量的証拠を示し、当局のヒアリング等の定性調査や経済分析に対しても積極的にレビューしていくことが望ましい。

-

たとえば、日本経済新聞 2017年10月27日「 第四銀行と北越銀行 経営統合時期の延期で最終調整」 ↩︎

NERAエコノミックコンサルティング

NERAエコノミックコンサルティング