アルゼンチン国債最高裁判決から視る「法曹に求められる資本市場・債券発行取引の常識と日本の資本市場の将来について」

ファイナンス

目次

日本の資本市場が救われた日

2016年6月2日は、日本の資本市場が司法によって救われた日となりました。

この日、最高裁第一小法廷はアルゼンチン共和国債券(「アルゼンチン国債」)の管理会社の訴訟追行権を否定した東京地裁、東京高裁の判決を取消しおよび破棄しました。

アルゼンチン国債については、複数銘柄につき元利金の支払不履行が発生していましたが、一部の銘柄につき支払請求権が消滅時効にかかる可能性が発生しました。そこで、2009年6月に債券の管理会社である銀行は、債券の要項に従い、アルゼンチン共和国を提訴しました。後で説明しますが、投資家から債券に関する権利行使を授権されている管理会社である銀行としては、提訴を行わずアルゼンチン国債の請求権が消滅時効にかかれば投資家に対する責任を負いますから、ごく当然の行為です。

ところが、東京地裁と東京高裁は資本市場における基本的な大原則と個人投資家の保護の必要性を見落として、債券の管理会社の訴訟追行権を否定するという驚くべき判決を出してしまい、大変困ったことになりました。世界の主要市場の一つであるTokyoの裁判所が2回続けてこんな判決を出したことは前代未聞の事態で、まさに日本の司法の質が問われるという状況が生じていました。

社債・債券発行の仕組み

そもそも社債や債券というものはどのような仕組みで発行されているのでしょうか?

日本国内で募集される社債(債券)は販売対象とする投資家の種別により、額面1億円以上で発行される主に機関投資家向けの債券と、額面100万円程度で個人投資家に販売されるものがあります。

それぞれについて発行の仕組みと契約関係を図にすると以下のとおりです。

社債(債券)発行の仕組み

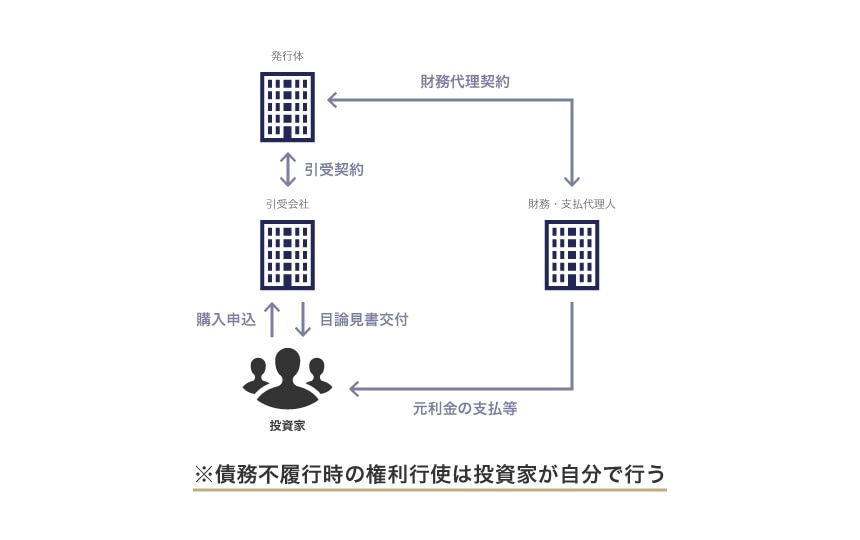

機関投資家などのプロ向け債券(額面1億円以上)

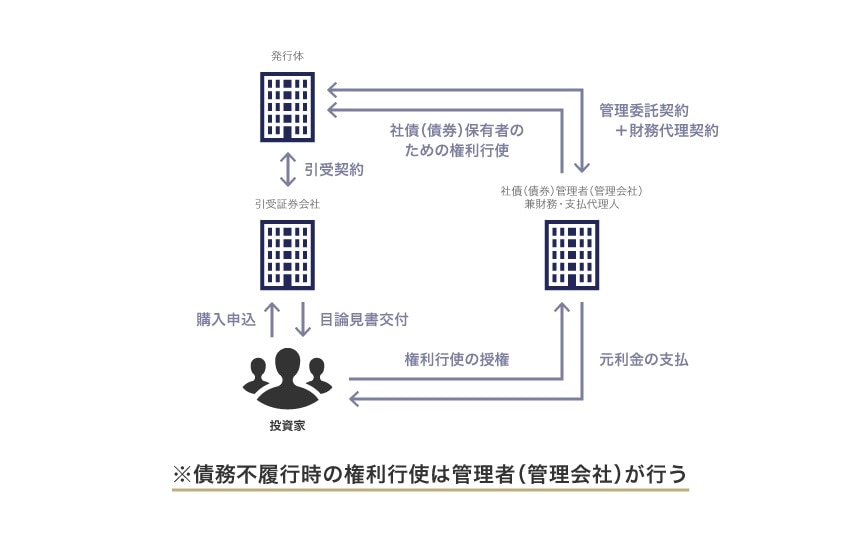

個人投資家向け債券(額面100万円程度)

社債管理者の設置義務

日本の会社が社債を公募する場合、会社法に基づき、社債の券面額が1億円未満であれば、原則として社債管理者(従前は、社債の管理会社)を置かなければなりません(会社法702条)。

社債管理者については、「 社債権者のために社債に係る債権の弁済を受け、又は社債に係る債権の実現を保全するために必要な一切の裁判上又は裁判外の行為をする権限を有する 」と規定されています(会社法705条1項)。

財務・支払代理人とは

社債管理者・管理会社が設置する場合、同じ銀行が財務・支払代理人を兼任して元利金の支払手続等を行います。

券面額が1億円以上である場合など社債管理者が置かれない場合は、財務・支払代理人のみが置かれますが、財務・支払代理人は発行体側で事務手続の窓口になるだけであり、社債権者のための権利行使を行うことはありません 。

海外の場合はどうなっているのか?

債券市場のグローバル商習慣も同様であり、個人向けの場合にはボンド/ノート・トラスティー(受託者)が置かれ、トラスティーが債券保有者のために権利行使を行いますが、プロ向けの場合は財務・支払代理人のみが置かれる場合が多いです。

プロ向けと個人向けの最大の違いは、元利金支払の不履行が発生したときに、プロ投資家は自分で権利行使(究極的には、発行体に対する訴訟提起)をしなければならないのに対し、個人向けにおいては管理者(管理会社)が権利行使のための行為を代行してくれることです。

社債(債券)保有者が時効にならないように期日管理をして支払督促をしたり、訴訟提起を行ったりするのはとても大変ですから、個人投資家にこれを期待するのは現実的ではありません。そこで、「債権の実現を保全するために必要な一切の裁判上又は裁判外の行為をする権限を有」する管理者・管理会社が、社債(債券)保有者に代わって、債務不履行通知、時効中断のための行為、回収のための提訴まで行ってくれるというわけです。

これは裏を返せば、個人投資家にそのような行為を行わせるような社債(債券)は個人にはふさわしくない金融商品であって、いわゆる「適合性原則」に違反することになります。

サムライ債の契約関係

日本の非居住者が日本で発行する円建債(通称「サムライ債」)には、外国政府等が発行するソブリン債券と民間企業が発行する社債の2種類がありますが、いずれの場合も会社法の適用はありません。

しかしながら、発行体が非居住者であるため、国内の債券と比較しても個人投資家保護の要請はより大きく、内国会社の社債と同様に額面1億円以上で主に機関投資家に販売される場合を除き、社債・債券の管理者(管理会社)が必ず置かれます。

そして、サムライ債の社債・債券の要項においても、社債・債券の管理者・管理会社は「債権者のために債権の弁済を受け、又は債権の実現を保全するために必要な一切の裁判上又は裁判外の行為をする権限」を有することが規定されています。

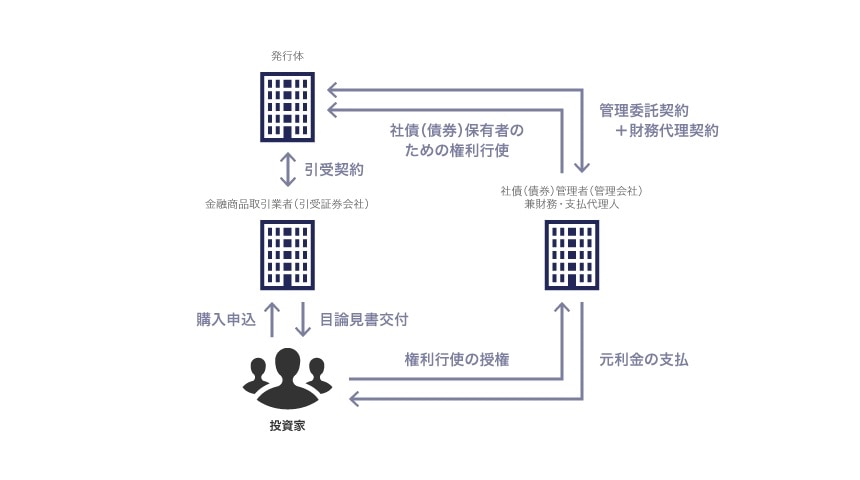

サムライ債の販売においては、社債(債券)の要項と管理委託契約の内容を記載した目論見書が金融商品取引法に従って投資家に交付され、これに基づき投資家は販売金融商品取引業者(多くの場合証券会社です)に対し社債(債券)買付の申込みを行います。したがって、投資家は管理委託契約の当事者ではないもの、社債(債券)の要項に拘束されることと、管理者(管理会社)に「債権の実現を保全するために必要な一切の裁判上又は裁判外の行為」を行う権限を付与することに合意して社債(債券)を購入しているという契約関係になります。

地裁・高裁判決の衝撃と誤り

驚きの東京地裁判決

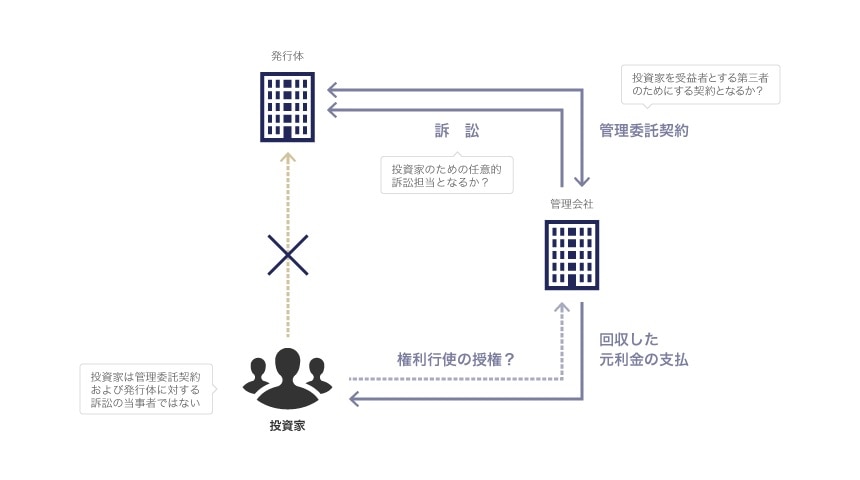

上記の権利関係からすれば、サムライ債の管理会社が社債(債券)保有者のために権利行使を行うことは自明のことで、これが否定されるということは資本市場関係者や投資家の誰一人として想定していませんでした。

にもかかわらず、東京地裁判決(東京地裁平21(ワ)21928号・平25・1・28判決)はこの誰もが疑わなかった自明の理を否定してしまったのです。それは業界関係者にとって天地がひっくり返るほどの衝撃でした。私自身、この地裁判決を見たときは椅子から落ちそうになったほどです。長年弁護士をしていますが、これほどびっくりした裁判例はありません。

地裁判決のロジック

実際の判決文は、つまらない学術的議論に終始していますので、わかりやすくおかしい部分だけ指摘します。

本件のアルゼンチン国債は、額面100万円で個人投資家向けに販売されました。東京地裁によれば、額面100万円の債券の投資家であれば、自らアルゼンチン共和国を訴えることができるから、債券の管理会社に権利行使させる必要はないそうです。

私は、その不見識ぶりに目を疑いました。

高裁判決と債券発行市場への影響

続く東京高裁でも控訴棄却となり(東京高裁平25(ネ)998号・平26・1・30判決)、地裁判決以降はサムライ債の発行市場に影響が及ぶとともに、投資家が保有する債券が時効により紙屑になってしまうかもしれない事態となっていました。

世界中のどの国においてもこのような司法判断が行われたことはありません。つまり、これは世界中のアルゼンチン債券投資家のうち、日本の個人投資家だけが特に不利な扱いを受ける可能性があることを意味し、日本の司法の国際的信用が揺らいでいる状況でした。

今回の裁判における法律上の論点とは

第三者のためにする契約と任意的訴訟担当

少し複雑な話となりますが、法律的な論点としては、投資家が管理委託契約や発行体に対する訴訟の当事者ではないというところがポイントとなります。前者については民法の「第三者のためにする契約」(契約による利益が、契約の当事者以外の第三者におよぶ契約=当該第三者による受益の意思表示を必要とする)、後者については民事訴訟法の「任意的訴訟担当」(当事者間の任意の授権による訴訟担当)が問題となります。

法曹に求められる常識・商慣習への理解

私が、今回の地裁、高裁の判決や一部の判例評釈を読んでいて感じたことは、第三者のためにする契約と任意的訴訟担当についての学術的な法律議論にとらわれるばかりで、法曹関係者の債券発行取引の常識、社債・債券契約の仕組みや確立した商習慣に対する理解が不十分ということです。

最高裁判決は、管理会社への授権条項が目論見書に記載されていることから、投資家が債券の購入に伴い受益の意思表示を行いかつ訴訟追行権を付与していることをあっさりと認定しています。そして任意的訴訟担当を否定すべき利益相反と弁護士代理の潜脱も最高裁は否定していますが、これらの議論は、債券発行取引の法律構成を良く理解している人にとっては、あたりまえすぎてばかばかしいので、割愛します。

個人向け円建てサムライ債とリスクプレミアム

今回、最高裁の判断によって日本の投資家と資本市場が救済されたとはいえ、地裁判決から3年あまりもの時間が流れました。その間、個人向けサムライ債の起債案件数は数件にとどまり、状況にネガティブな影響を与えたことは否定できないでしょう。おかしな裁判例が、資本市場取引に影響を与えたのは誠に残念なことです。

何はともあれ、販売する金融商品取引業者にとっては、これで適合性原則のもとで個人向けサムライ債を販売できることになります。債券のクレジット(信用)リスクはアルゼンチンやギリシャの債券により現実のものとなっていますが、債券の本質は利回りがリスクに見合っているということです。なお、アルゼンチンやギリシャの債務再編にはさまざまな法的論点があり、別の機会にご説明したいと思います。

現在、日銀により需給が歪められている日本国債や銀行預金は利回りがゼロに近く、リスクに対する利回りが小さすぎます。このような状況においては、高格付の円建てサムライ債は、個人投資家にとっても合理的な投資としてもっと注目されてしかるべきでしょう。今回の最高裁判決を機に、個人向けサムライ債市場が大きく発展することを期待しています。

日本の資本市場インフラの問題と決済機関構想

日本資本市場インフラにおける欠陥とは

今回、司法においては最高裁が最後の砦となりました。しかし、法曹だけではなく、日本の立法担当者の社債・債券のグローバルな取引慣行に対する知見も欠如しているように思えます。

日本証券保管振替機構の一般債振替制度は完全ペーパーレスによる社債決済を実現しましたが、社債決済のグローバルな取引慣行が社債(債券)券面の大券(グローバルボンド/ノート)預託方式なのにこれを採用していないため、米国税法上日本の振替債は記名式扱いとなって利金に対する源泉徴収の問題が発生してしまいました。

その結果、米国発行体によるサムライ債の起債は最近になり激減していると思います。私自身、過去10年間で欧米豪の発行体のサムライ債案件の発行体法律顧問を多数務めてきましたが、最近2年ほどは米国発行体の案件を担当していません。

このように日本の一般債振替制度は欠陥インフラであり、こういうことは国際資本市場マーケットでの東京市場の競争力や投資家に対する金融商品の提供可能性に悪影響があるので、残念で仕方ありません。

日本にも新しい債券決済インフラを

ヨーロッパには、世界の債券決済の最大手の Euroclear があります。

これはアイディアにすぎませんが、例えば、このEuroclearや国内外の金融機関、投資銀行が協力し合って、日本にもEuroclearのような新しい債券決済インフラを作ることができれば、制度の欠陥を補うことができ、投資家にとって使い勝手の良い、魅力ある資本市場を創ることができると思います。さらにはアジア市場への展開もありえます。

弁護士としての本業とは少し離れますが、私自身としても各方面に働きかけていきたいと思います。名称はEuroclearにあやかって「Japanclear」とか「J-clear」ではいかがでしょうか。

アンダーソン・毛利・友常法律事務所外国法共同事業

- ファイナンス

- 不動産

- 資源・エネルギー