日本IR協議会の「情報開示と対話のベストプラクティスに向けての行動指針(案)」について 2018年4月から施行予定の「フェア・ディスクロージャー・ルール」と関係

コーポレート・M&A

※本記事は、三菱UFJ信託銀行が発行している「証券代行ニュース No.147」の「特集」の内容を元に編集したものです。

一般社団法人日本IR協議会は、2017年11月20日に「情報開示と対話のベストプラクティスに向けての行動指針(案)〜フェア・ディスクロージャー・ルールを踏まえて〜」(以下「本指針」という)を策定し、公表しています。

本指針は、2018年4月から施行予定の「フェア・ディスクロージャー・ルール」(以下「FDルール」という)をひとつの契機として、①IR活動のさらなる健全な発展を図ること、②上場企業と資本市場との建設的な対話の促進をより一層図ることを目的とし、情報開示の萎縮や対話機会の縮小が引き起こされないよう意識して策定されています。

以下では、「主要情報ごとの建設的対話の対応方針」を中心にご紹介しますが、本指針は「(案)」であり、今後さらにアップデート等により修正される可能性があるとされている点にはご留意ください。

本指針の主な内容

①法令に基づく一貫した情報開示姿勢、②建設的対話の促進、③情報アクセスの公平性向上(エクイタブル・アクセス)、④コーポレート・ガバナンス推進の一環としての情報開示方針(ディスクロージャーポリシー)の策定――の基本原則によって、企業がどの情報をどんな機会で開示し対話すべきかを判断する一助となる考え方を示しています。

(2)主要情報ごとの対応方針

企業が資本市場に発信・公表する主要な情報ごとに、FDルールの対象となる「重要情報」に該当するか、あるいは単独では重要情報とならない「モザイク情報」と考えられるか、また、それらの情報をどのような領域で扱うことが適切かなどを示しています。

(3)ベストプラクティスに向けての留意点と望ましい実務

全体を通じて、開示と対話における留意点や企業の状況に応じて導入を検討することが望ましい実務 等を具体的に示しています。

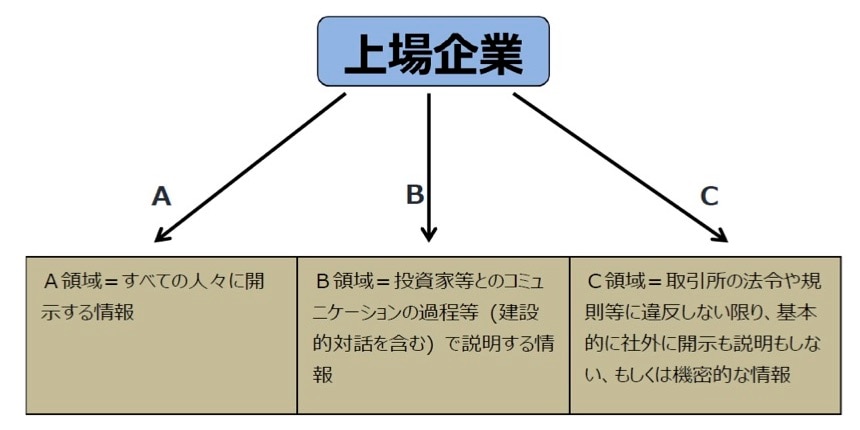

なお、本指針では、上場企業が機関投資家・アナリスト等(以下「投資家等」という)に伝達する情報を、FDルールを踏まえて、下図のとおり三つ(A〜C領域)に分類しています。FDルールの導入に伴い、「重要情報」については「B領域」とすることができず、「A領域」か「C領域」に振り分けることが求められます。「重要情報」に該当しない情報は、「B領域」のままで差し支えありません。

主要情報ごとの対応方針

「モザイク情報等」とは

対話で活用する情報には、例えば「工場見学や事業別説明会で一般に提供されるような情報」など、他の情報と組み合わせることで投資判断に活用できるものの、その情報のみでは、直ちに投資判断に影響を及ぼすとはいえない情報(いわゆるモザイク情報)」があります。これらは「重要情報」に該当しないと考えられており(金融庁FDガイドライン問4③参照)、同様に、これまで投資家等とのミーティングや対話等で上場企業側が話してきた内容のすべてが「重要情報」に該当するものではありません(建設的対話において説明等を行うことに特段の問題がないと考えられる情報について、以下「モザイク情報等」という)。

建設的な対話において説明される情報とFDルールとの関係

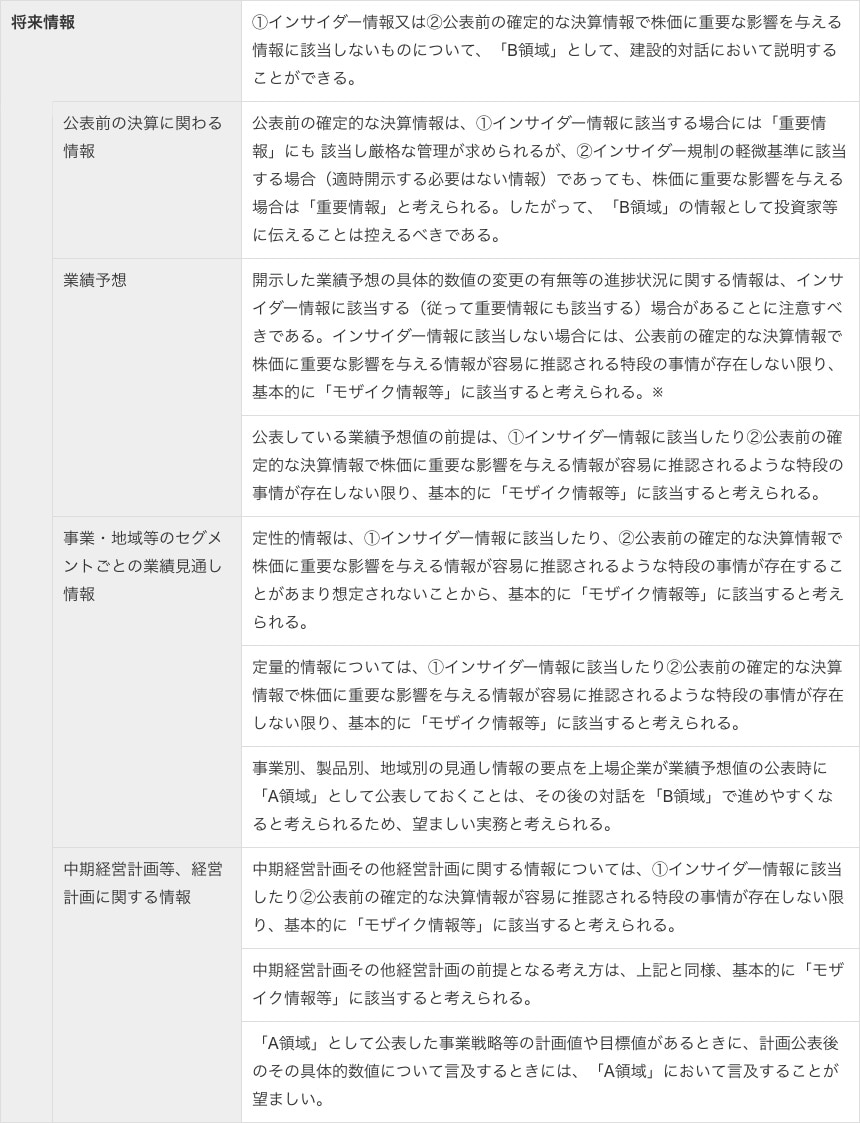

(1)将来情報

将来情報(総論)とその主要な情報(各論)の対応方針(抜粋。②〜⑤も同じ)は下表のとおりです。

※日証協のガイドラインでは、未公表の決算期の業績の進捗や着地見通しを示唆する情報は投資者の投資判断に重要な影響を与える情報に該当するおそれがあるとして、定量的な情報のみならず定性的な情報(例えば「巡航速度」「好調・順調」「不調・チャレンジング」等)であっても、上場企業に対する取材等を控えるよう求めているところである。上場企業側としても、期末の近接時期(例えば通期決算の第4四半期、四半期決算の決算締め月に入ってから)や業績変動の確度が高くなっている時期については、特段の事情が存在しうるとして注意が必要である。

(2)開示した業績数値に関する情報(過去情報)

すでに公表した業績に関わるブレークダウン情報等の過去情報については、業績公表前に、そうした情報を「A領域」とするか、競争上の不利益をもたらす等の理由で「C領域」とするか判断していることもあり、①インサイダー情報に該当したり、②公表前の確定的な決算情報で株価に重要な影響を与える情報が容易に推認されるような特段の事情が存在することはあまり想定されないことから、基本的にモザイク情報等に該当すると考えられる。

すでに公表した業績に関わる損益に影響するコストの変動要因や外部環境の変動要因、事業部門等の業績変動要因等について、その後の対話を進めやすくするために、その要点を「A領域」として公表しておくことも望ましい実務と考えられる。

(3)資本政策を念頭に置いた配当等、株主還元に関する情報、基盤となるキャッシュフローの配分情報

上記以外の情報で例えば配当政策の考え方や、その基盤となるキャッシュフローの創出計画や配分方針、進捗を見るためのKPI等については、①インサイダー情報に該当することや②公表前の確定的な決算情報で株価に重要な影響を与える情報が容易に推認されるような特段の事情が存在することはあまり想定されないことから、基本的にモザイク情報等に該当すると考えられる。

(4)新製品や新規技術開発等に関する情報

なお、業界等によっては、新製品や新規技術の開発等に関する情報がインサイダー情報の中のいわゆるバスケット条項の情報に該当したり、株価に重要な影響を与える情報に該当する特段の事情が存在する場合がありえるので、自社のディスクロージャーポリシー等において考え方を整理しておくことは望ましい実務と考えられる。

(5)ESGに関する情報

三菱UFJ信託銀行

法人コンサルティング部 会社法務コンサルティング室

03-3212-1211(代表)