「コーポレート・ガバナンス・システムに関する実務指針」(CGSガイドライン)とは 取締役会、社外取締役の活用や経営陣の指名・報酬の在り方

コーポレート・M&A

※本記事は、三菱UFJ信託銀行が発行している「証券代行ニュース No.139」の「特集」の内容を転載したものです。

経済産業省「コーポレート・ガバナンス・システムに関する実務指針」(CGSガイドライン)

経済産業省は、平成28年7月に「CGS研究会」(コーポレート・ガバナンス・システム研究会)を立ち上げ、本年3月10日に同研究会が報告書「CGS 研究会報告書~実効的なガバナンス体制の構築・運用の手引~」を取りまとめました。

これを受け、経済産業省は、CGS研究会での議論に加え、経済産業省における企業価値向上に向けた検討の成果である「企業価値向上に向けた経営リーダー人材の戦略的育成について」(経営人材育成ガイドライン)及び「ダイバーシティ2.0 行動ガイドライン」の内容も盛り込み、各企業において検討することが有益と考えられる事項についての実務指針として「CGS ガイドライン」を策定しました。特集では「CGS ガイドライン」(以下、「ガイドライン」という。)の概要をご紹介します。

ガイドラインの方向性

- 中長期的な企業価値向上に向け、中心的な役割を果たすのは社長・CEOら経営陣であり、経営陣が役割を果たせるよう、どのような仕組みを作るのかが問われる

- 経営陣が経営判断を行う際の軸となる戦略の立案は、取締役会で検討することが有益

- 取締役会が中心となって、経営陣を選び、適切なインセンティブを与え、適切なリスクテイクを促し、その成果をチェックする仕組みを作ることが必須

- ガイドラインのテーマとして、取締役会の在り方、社外取締役の活用の在り方、経営陣の指名・報酬の在り方等を取り上げる

ガイドラインの概要

(1)取締役会の在り方

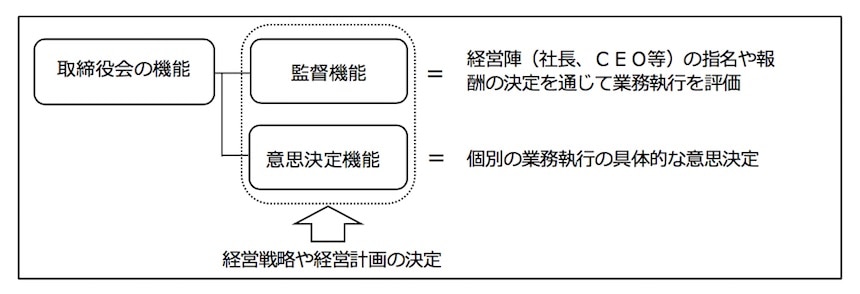

①取締役会の機能

-

【課題】

- 取締役会で、経営戦略に関する議論が十分にできていないところや、意思決定機能が重視され監督機能が十分に発揮されてこなかったところがある

- 取締役会への付議事項を見直し(付議基準の引き上げ等)

- 重要性が高くない業務執行案件を縮小

- 各社の置かれている状況は多様で、どのような取締役会を目指すか自覚的に整理して自社の取締役会の役割・機能を再検討することが有益

- 検討の際の評価軸として、社長・CEOへの権限集中の度合い、個別の業務執行決定の多寡という視点から検討することが考えられる

- 企業によっては、モニタリング機能に重点を置いたガバナンス体制への移行も重要な課題

【対応策】

【検討の方向性】

②取締役会の運営

- 取締役会で実質的な議論を行うため、社外取締役への十分な情報提供と準備が必要

【具体的な取組み】

| 企業の取組例 | |

|---|---|

| 取締役への情報提供 | ・取締役会の数日前に事前に資料を提供 ・取締役会の前に議案の説明を実施 |

| 他の会議体の活用 | ・インフォーマルに情報提供や意見交換を実施するため、「取締役評議会」等の会議体を設置 ・社外役員だけで集まる場を設け、コミュニケーションの確保や経営陣に対する意見形成を実施 |

| 決議事項・報告事項 | ・決議事項とせず、報告事項とした方が良い議案がないか検討 ・決議事項と報告事項以外の上程事項として、継続的に審議することを目的に審議事項として結論を出さない前提で審議する工夫も有益 |

| 実効性評価 | ・取締役、監査役へのアンケートを実施した企業が多く、インタビューを実施した企業や社外役員による集団討議を行った企業はそれほど多くない |

(2)社外取締役の活用の在り方

- 社外取締役が期待する役割を果たしている企業とそうではない企業があり、経営の仕組みを社外取締役の知見、経験を活用しやすいものへと変えていく必要がある

- 社外取締役の人材市場拡充のため、経営経験者が積極的に他社の社外取締役を引き受けることを検討すべきである

【各場面に応じた社外取締役活用のための検討事項】

| 場面 | 企業の取組例 |

|---|---|

| ①社外取締役の要否、社外取締役像の検討 | ・自社の取締役会の在り方 ・社外取締役に期待する役割、機能 |

| ②候補者を探し、就任を依頼 | ・求める資質、背景を有する候補者を探す ・候補者の適格性 |

| ③就任し、企業で活躍 | ・実効的に活動できるようサポート |

| ④評価し、選解任を検討 | ・期待した役割を果たしているか評価 ・評価結果を踏まえて、再任・解任等を検討 |

(3)経営陣の指名・報酬の在り方

①経営陣の指名

- 社長、CEOら経営陣を選び、成果をチェック(評価)する役割を担うのが取締役会

- 取締役会の意思決定に際して、社外取締役は独立的・客観的な立場から検証する役割を求められる

- 社外者に社長・CEOの選解任の主導権を渡すということではなく、原案は現社長・CEOが作成する点は変わらず、社外者への説明がなければ決定できない点が従来と異なる

- 次期社長・CEOの選定を検討する際、執行側から複数の候補者を示すことを検討すべきである

- 取締役の指名方針策定に際して、取締役会に求める役割(監督機能と意思決定機能)とその実現のための構成(ダイバーシティ等)を検討することが有益である

②経営陣の報酬

- 業績連動報酬や自社株報酬は、業績や株価の変動に応じて経営陣が得られる経済的利益が変化するため中長期的な企業価値向上への動機付けとなる

- 業績連動報酬や自社株報酬の導入検討に際して、導入時期や報酬全体に占める割合に加えて、自社の経営戦略に沿っているか、財務指標・非財務指標を適切な目標として設定しているか等を踏まえて検討することが有益である

- 報酬政策の検討に際しては、まず経営戦略を踏まえた具体的な目標(経営指標(KPI))を設定し、その目標実現のためにはどのような報酬体系が良いのかという順番で検討することが重要

- 業績連動報酬や自社株報酬の導入状況や内容について、企業が積極的に情報発信を行うことが有益

③指名委員会・報酬委員会の活用

- 社長・CEOの選解任の実効性向上のために、法定または任意の指名委員会・報酬委員会の利用を検討すべきである

【社長・CEOの選解任等に際して、取締役会の独立性・客観性を強化する方策】

| 方策 | メリット | 課題 |

|---|---|---|

| 取締役会の構成員の相当数(過半数等)を社外取締役とする | ・取締役会の独立性が高く、分かりやすい ・取締役会を監督に特化することを志向する場合と整合的 |

・伝統的な我が国企業にとって変化の度合いが大きい |

| 取締役会の下に社外者中心の法定または任意の委員会を設ける | ・指名、報酬プロセスに安定性が生じる ・取締役会の意思決定機能を重視する場合でも取締役会の在り方(社内者中心の取締役会)と整合的 |

・制度の設計や運用次第で非力になる可能性(特に任意の委員会の場合) |

| 社外取締役に対する説明の充実や個別の意見交換等の実施(委員会は設置せず) | ・十分な説明と意見交換の実施で実質の充実が可能 | ・外部から分かりにくい ・安定性にかける可能性あり ・社外取締役が少数の場合、経営陣の提案に問題があっても十分に検討されない可能性がある |

問い合わせ先

三菱UFJ信託銀行

法人コンサルティング部 会社法務コンサルティング室

03-6250-4354

三菱UFJ信託銀行

法人コンサルティング部 会社法務コンサルティング室

03-6250-4354