英国再保険法の重要トピックから学ぶ 再保険取引の法務入門

ファイナンス

目次

はじめに

再保険契約の準拠法として英国法を指定した場合は勿論のこと、仮に準拠法として日本法を指定した場合であっても、日本の保険法は元受保険契約を前提としていることから、英国再保険法の考え方が大きく影響する可能性があります。

そこで、本稿では、前提として再保険取引の概要、種類などに触れた上で、英国再保険法の重要なトピックについて簡単にご紹介します。

再保険取引の概要

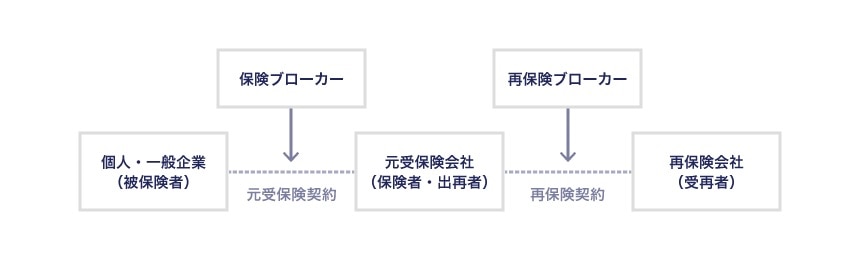

再保険取引とは

「再保険取引」とは、保険者が自己の負担する保険責任の一部又は全部を他の保険者に転嫁する経済行為です。

簡単に言うと、保険の保険であり、また、保険会社と再保険会社の間の取引であることから、プロ同士の取引です。これに対し、自動車保険や火災保険等の個人や一般企業と保険会社の間の保険取引は、「元受保険」と言われます。

再保険取引の主な目的としては、平準化されたポートフォリオ(契約集団)の構築及び巨大損害に対するプロテクション等による保険者の事業成績の安定や、保険者の引受能力を補完すること等が挙げられます。

また、再保険契約は、元受保険契約の存在を前提としていますが、両者はあくまでも別個独立の契約になります。

なお、再保険によるカバーを求める者を「出再者」、再保険を引き受ける者を「受再者」とも言います。以下においては、「出再者」および「受再者」という単語を使用します。

再保険契約の主な種類

再保険契約は、一般的に、契約手続および責任分担方法の2つの観点から分類されます。

契約手続による分類

任意再保険(Facultative Reinsurance)

出再者が個別の元受保険契約ごとに出再する再保険契約を「任意再保険」といいます。

特約再保険(Treaty Reinsurance)

これに対し、出再者が多数の元受保険契約のうち、あらかじめ合意した内容に合致するものを包括的かつ自動的に出再する再保険契約を「特約再保険」といいます。

出再者はあらかじめ合意した内容に合致する元受保険契約については出再する義務を負い、他方、受再者も当該保険契約については受再する義務を負うのが一般的です。

責任分担方法による分類

比例再保険(Proportional Reinsurance)

受再者の責任が、保険金額をベースに、出再者の保有額と受再者の引受額の割合に応じて按分して決定される再保険契約を「比例再保険」といいます。

なお、特約再保険においては、割合の定め方に応じて、「割合特約再保険(Quota Share Reinsurance Treaty)」または「超過額特約再保険特約(Surplus Reinsurance Treaty)」と呼ばれます。

非比例再保険(Non-Proportional Reinsurance)

受再者の責任が、あらかじめ合意した損害額又は損害率をベースにして決定される再保険契約を「非比例再保険」といいます。

なお、特約再保険においては、受再者の責任があらかじめ合意した損害額をベースにする場合を「超過損害額特約再保険(Excess of Loss Amount Cover)」、受再者の責任があらかじめ合意した損害率をベースにする場合を「超過損害率特約再保険(Excess of Loss Ratio Cover)」と呼びます。

再保険契約に関する法律

出再者または受再者が日本の保険会社または再保険会社である場合は、再保険契約書において準拠法を日本法とする場合が多くみられます。再保険契約に日本法が適用される場合、再保険契約は損害保険契約(保険法2条1項6号)の一種ですので、保険法および(保険法に規定のない事項については)一般法である民法等が適用されます。

もっとも、日本の保険法は主に元受保険契約を念頭においているので、日本の保険法や民法等だけでは解決できない再保険契約に関する法律上の問題点は多数存在します。

そのような場合は、伝統的な再保険取引の中心地である英国の再保険法の内容や解釈等が再保険契約の解釈にも大きな影響を及ぼす可能性があります(例 最大善意の原則、フル・リインシュランス条項やフォロー・ザ・セトルメント条項の解釈等)。

以下、英国再保険法の重要なトピックについて簡単にご紹介したいと思います。

フル・リインシュランス条項(Full Reinsurance Clause)

意義

再保険契約(特に任意再保険契約)中に、再保険契約書を簡便に作成するために、再保険契約の内容は元受保険契約のそれと同じである旨の条項が存在する場合があります。かかる条項を「フル・リインシュランス条項」と言いますが、例えば次のような文言を用います。

- All terms, clauses, and conditions are as original.

要件

もっとも、このように概括的なフル・リインシュランス条項が存在すれば直ちに元受保険契約中の全ての条項が再保険契約に組み込まれる訳ではなく、次の4要件を充たす元受保険契約中の条項のみが再保険契約に組み込まれることになります(HIH Casualty and General Insurance Ltd v. New Hampshire Insurance Co. (2001) Lloyd’s Rep. IR 224,596)。

それゆえ、再保険契約の内容は必ずしも自らが想定していたものと一致するとは限りません。よって、出来る限り、かかる概括的なフル・リインシュランス条項に頼らず、元受保険契約中のどの条項が組み込まれるのかを再保険契約において明確にしておくことが望ましいでしょう。

再保険契約に組み込まれる4つの要件

- 受再者が引き受けているリスクに密接に関連していること

- 再保険契約に組み込んでも意味が通じること

- 再保険契約中の文言と矛盾しないこと

- 再保険契約への組込みに適していること

例えば、元受保険契約中の準拠法、管轄及び仲裁に関する条項は、受再者が引き受けているリスクの性質や範囲と密接に関連せず、あくまで付随的な条項に過ぎない(1 の要件を満たさない)として、上記のような概括的なフル・リインシュランス条項しか存在しない場合は再保険契約に組み込まれず、再保険契約の準拠法、管轄及び仲裁に関しては別途解釈により決定すべきと判断されたケースが存在します(仲裁条項については、Pine Top Insurance Co. Ltd v. Unione Italiana Angro Saxon Reinsurance Co. Ltd (1987) 1 Lloyd’s Rep. 476、管轄条項については、AIG Group (UK) Ltd v. The Ethniki (2000) Lloyd’s Rep. IR 343、準拠法条項については、GAN Insurance Co. Ltd v. Tai Ping Insurance Ltd (1999) Lloyd’s Rep. IR 472)。

フォロー・ザ・セトルメント条項(Follow the Settlement Clause)

意義

再保険契約中に、出再者が元受保険契約の被保険者に対して保険金を支払った場合、受再者はその判断に従い再保険金を支払う旨の条項を設けることがあります。これを「フォロー・ザ・セトルメント条項」と言い、例えば次のような文言を用います。

出再者が受再者に対して再保険金を請求する際、本来は、出再者は受再者に対して、自らが元受保険契約上の責任を負うこと及び出再者が再保険契約上の責任を負うことを主張立証する必要があります。

しかし、これを徹底すると、出再者および受再者が再保険金クレームに費やす手間がかかりすぎてしまいますので、出再者および受再者の効率的な業務運営を確保すべく上記フォロー・ザ・セトルメント条項が設けられます。

もっとも、受再者としては、出再者と被保険者間の不適切な保険金支払いにまで従う訳にはいきませんので、ある程度出再者をコントロールする必要があります。そこで、受再者は通常、再保険契約書中にクレーム・コーオペレーション条項やクレーム・コントロール条項等を設けて、効率的かつ適切なクレームハンドリングの実現を目指すことになります。

要件

もっとも、再保険契約書中で、何の制限や条件が付されていない場合であっても、判例により、次の2つの要件を充たす場合に限り、フォロー・ザ・セトルメント条項が適用されることとなっている点に注意が必要です(Insurance Company of Africa v. Scor (1985) 1 Lloyd’s Rep. 312)。

- 元受保険契約の被保険者に対して支払をするにあたり、出再者は誠実に行動し、適切かつ実際的な方法をとったこと(事実上の問題)

- 出再者が認識した保険クレームが、再保険契約によりカバーされているリスクの範囲内であること(法律上の問題)

一事故(One Event)の意味・判断基準

一事故とは

再保険契約においては、一つの事故あたりの出再者の保有額及び受再者が支払うべき再保険金額の上限額が定められる場合があります。

例えば、一事故超過損害額特約再保険(一つの事故により出再者が保有する複数の契約に生じた損害の集積額が、あらかじめ定められたエクセス・ポイントを超えた場合に、受再者がその超過部分について責任を負う方式の超過損害額特約再保険を言います)においては、次のような表現を用いて、出再者の保有額及び受再者が支払うべき再保険金額の上限額を定めることがあります。

かかる文言の下では、出再者としては、一つ一つは小さい損害であっても、それらが「一事故」(One Event)から生じたものとして集積(Aggregation)させることによって、自らの保有額を乗り越えて受再者に対する再保険クレームが可能となる場合があり得ますが、他方で、集積の結果、一つの事故あたりの再保険金額の上限を超える損害部分については受再者から回収することはできなくなります。

このように、複数の損害が「一事故」から生じたと認定されるかどうかによってクレームの集積の可否が決まり、その結果、受再者の再保険金支払額に大きな影響を与えることになります。

判断基準

複数の損害が「一事故」から生じたかどうかを判断する際は、目撃者の観点から、原因、場所、時間及び関係者の事情や意図等を総合的に考慮して、複数の損害が単一の事故から生じたと評価できるかどうかが基準になるとされています。

例えば、ハイジャックされた4機の飛行機のうち、1機はカイロで破壊され、残り3機は数日後にヨルダンにて破壊されたところ、残り3機の破壊が一つの事故から生じたものかどうかが問題となった事案において、裁判官は上記基準を用いて、3機は、一つの指示に基づいて、非常に近接した時間、距離内で破壊されていることから、一つの事故により破壊されたと認定しています(Dawson’s Field Arbitration Award (1972))。

おわりに

以上、再保険契約書の準拠法が日本法であってもその解釈に影響を及ぼすであろう英国再保険法の重要なトピックについて簡単にご紹介しました。現状は英国再保険法の内容を十分に理解しないまま取引をしていることが多いかと思いますが、再保険取引は数十億円、数百億円といった巨額の問題となることが多いため、その内容も理解した上で、再保険契約の締結及び再保険金の回収を行うべきと考えます。

AIG Japan Holdings